本文来自“齐丁有色研究”微信公众号,作者为安信有色齐丁团队,原文标题为《电解铝:供改行情韧性强,远未结束!》。

从4月7日,安信有色发布《将电解铝供给侧改革进行到底》深度报告,我们在全市场最早吹响电解铝供改的号角。尤其在5月底,我们在长沙组织全市场最高规格的电解铝供改高峰论坛,底部坚定看多;7月18日举行电解铝供改电话会议,率先判断政策拐点已到,进一步全面看多;8月11日,在连续三天暴跌,万马齐喑之中敢于站出来坚定看多。9月8日,在铝板块连跌一周的局面下,我们又率先站出来组织电话会议,邀请权威专家解释“铝现货库存上升之谜”,9月11日现货库存就出现下降迹象。这都是在行情发展的关键节点的关键、前瞻性发声,市场走势均验证了我们的判断。

9月15日,周期品出现普跌,前期获利巨大的电解铝板块也出现了深幅回调,市场信心再一次遭到打压。站在目前时点,我们继续坚定看好电解铝供改行情——整体来看,决定当前铝价和电解铝板块走向的仍然是供给收缩,且从违规产能关停和环保限产角度看,供应收缩仍然处于加速期,需求虽然短期边际趋弱,但无碍大局,且中长期依然向好,铝基本面的拐点正在全面到来!坚定看多电解铝供改行情!

1.周五电解铝板块的大跌,主要受到周期板块集体调整的连带影响,主要反映对宏观需求侧弱化的担忧,但需求短期回调的幅度和时间不悲观,中长期仍向好,且铝消费符合经济结构升级,整体旺盛且韧性强。

1)宏观需求短期回调幅度和时间不悲观,中长期仍向好。

周五煤炭、钢铁、有色、建材等周期板块跌幅居首,主要原因是8月份宏观数据在9月中上旬披露之后,出现了走弱迹象。这使得本就从6月以来涨幅巨大的周期板块出现短期调整压力,前期已经翻倍的电解铝板块跌幅显著。我们认为,电解铝板块的大跌是被周期板块调整所裹挟,宏观需求边际走弱确实一定程度上削弱铝价上涨动能,但需求短期回调的幅度和时间不至于悲观,中长期看依然向好。

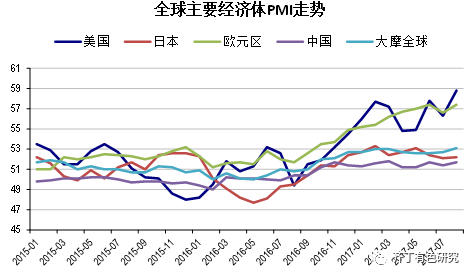

一是海外经济体需求依然强劲,已走过去杠杆艰难时刻的泥潭的欧元区、美国9月份PMI向好,这意味着铝的全球需求中25%-30%的需求正在持续改善,这对全球定价的电解铝来讲构成持续支撑;

二是8月份的出口增速和PMI新出口订单略降很大程度上是受到人民币强劲升值的影响,但近期美元反弹、人民币难以持续大幅升值,海外经济体对国内商品的边际需求也将有所恢复;

数据来源:Wind,安信证券研究中心

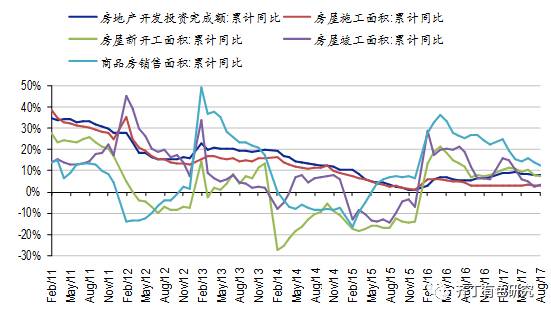

三是国内宏观数据的走弱,主要体现在库存去库、房地产数据趋弱、基建投资增速放缓等方面,但我们认为并不会出现大幅下降,回调时间和幅度有限。

1)库存周期调整方面,在金融去杠杆、供给侧改革、环保核查以及长周期末端的供应出清的综合影响下,今年的特点是淡季不淡、旺季不旺,Q1传统淡季出现了补库,Q2传统旺季却出现去库,6月到9月上旬持续的补库驱动了大宗商品的强势上涨。目前来看,由于宏观热度短期趋弱,库存去化可以理解,但考虑到海外需求拉动、房地产市场库存出清趋势越来越明确,去库存的调整时间和幅度有限。

2)房地产方面,库存去化方向明确,投资和新开工面积增速下行空间有限,而且今年4月住建部、国土部联合发文要求各地根据商品房库存消化周期适当调整供地节奏,很有可能在2018年出现地产库存去化完毕,投资和新开工触底反弹的情况,这将对铝在内的大宗商品需求带来中长期持续利好。

3)基建投资投资方面,虽短期受制于财政整顿和上半年财政支出进度快,但这很大程度上源于地方融资平台投融资收紧,但PPP项目作为替代手段则会持续快速增长。

中国房地产数据累计同比

数据来源:Wind,安信证券研究中心

2)铝消费符合经济结构升级,整体旺盛且韧性强。

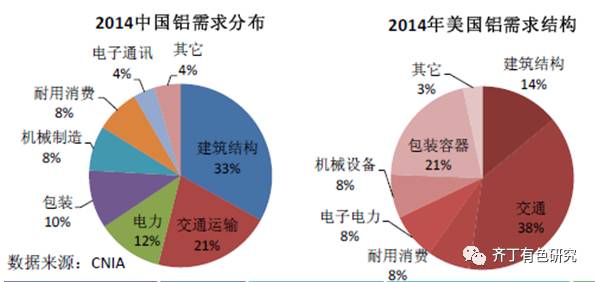

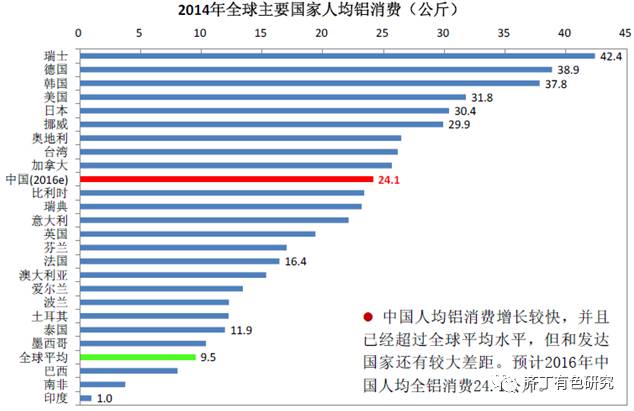

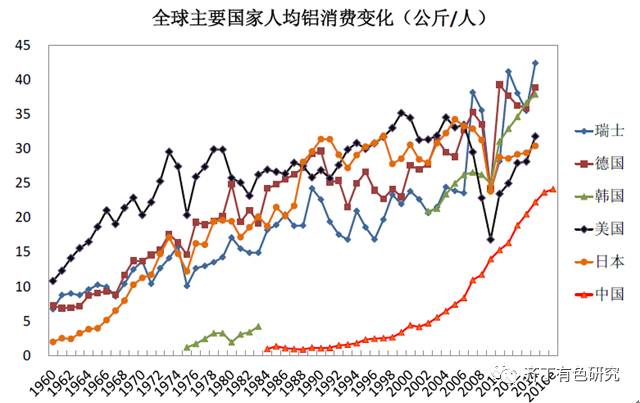

铝合金材料以其轻量化、高强度以及优越的加工性能,是钢铁之后用途最为广泛的金属品种。中国的铝消费结构与美国代表的成熟经济体相比,在交运、包装、电子电力方面还有较大的结构升级的空间,即使房地产相关的建筑结构需求增速逐渐趋弱,铝消费依然在轨道交通、汽车轻量化、铝箔包装、电线电缆等领域保持旺盛的态势。根据安泰科测算,2016年中国人均铝消费在24.1公斤/人,和发达国家30公斤/人以上的水平还有较大差距。我们认为,宏观需求短期回落确实会削弱铝消费强度,但考虑到铝消费正在进行结构升级,高端制造业对其拉动越来越强,中长期看铝需求仍会维持较快增速。

数据来源:安泰科,安信证券研究中心

数据来源:安泰科,安信证券研究中心

市场普遍担心在铝价上涨之后,下游铝材消费需求将受到抑制。我们认为,即使从1.4万元/吨涨至1.8万元/吨,铝价涨幅28%,其实相比于涨幅巨大的钢铁以及其他与铝有竞争性替代关系的材料来看,涨幅着实有限,考虑到下游铝加工厂采用“沪铝期货价格+加工费”的定价模式,铝加工厂并没有特别大的成本压力,而终端用户的铝消费需求旺盛,铝价在目前涨幅下的性价比依然较为显著,所以铝价上涨对铝消费的抑制作用虽客观存在,但程度着实有限,供给收缩仍然是当前决定电解铝基本面的主要矛盾。

2.电解铝供改从政策和基本面依然方向向好,环保限产存在超预期可能,9月份即将出现月度短缺。

1)政策主导的供给收缩仍是电解铝当前的主要矛盾。从政策战略意图看,钢铁、煤炭基本上已很大程度上取得了胜利,但电解铝作为第三个上升到国家战略层面的供给侧改革品种,目前正处于由政策预期驱动向基本面改善驱动的过渡阶段,整个行业的提质增效、降杠杆还未开始,国家对该行业的整改还未见显著成效,不会轻言结束,在需求大体稳定的基础上,接下来政策主导的供给收缩仍是决定电解铝基本面的主要矛盾。这主要分为三个阶段,一是违规产能关停,二是现有闲置产能开启和指标置换,将冗余产能动员起来,提高产能利用率,三是合规产能扩张和兼并重组,提高龙头企业市场控制力。

2)从政策落实角度,一是违规产能减产彻底落地,将带来100万吨运行产能减产;二是采暖季环保限产,中性预计78万吨运行产能减产,乐观预计273万吨运行产能减产,9月份有望进入月度供给短缺局面。

减产落地方面,9月15日是中央抽查结束的节点,据我们了解,最迟在9月20日中央抽查阶段将结束,原先仍有将近100万吨未彻底关停的违规产能(包括山东魏桥、内蒙锦联、东方希望等)将确定性关停。

环保限产方面,2017年2月,环保部等部委以及多个地方政府联合印发《京津冀及周边地区2017年大气污染防治工作方案》,要求方案中提到的“2+26”城市在取暖季电解铝厂限产30%以上,以停产的电解槽数量计。北方的取暖季一般从11月15日至次年3月15日。8月25日,环保部等部委又印发《京津冀及周边地区2017-2018年秋冬季大气污染综合治理攻坚行动方案》,将限产时间延长一个月,从2017年11月至2018年3月。

目前悬而未决的是,违规产能的关停是否可以抵消部分环保限产?目前尚无明确的政策细则出台。不过,近期环保部大气环境管理司区域协调与重污染天气应对处副处长张昊龙向媒体表示,环保限产30%与违规产能关停将不会重叠,环保限产限制的是合法产能。

我们测算表明,如果不算魏桥的进一步限产,运行产能的在采暖季将出现78万吨的缩减;魏桥在合规产能上进一步限产30%,运行产能减产将达到273万吨。

我们的测算表明,即使考虑到2017年9-12月仍有西南、西北地区新增产能110万吨投产,2018年Q1、Q2和下半年分别有100万吨、130万吨和60万吨投产,随着9月份中央核查结束,违规产能彻底减产,以及11月即将开始的采暖季环保限产,今年9月-明年一季度将明确进入月度供给缺口(如果魏桥继续环保限产供给缺口有望超预期),社会库存也会面临显著去化。

明年二季度及下半年虽然有将近200万吨新增产能投放,但由于需求在2018年有望获得8%左右增速,且还有可能在2018年冬季进行环保限产,2018年供需也处于紧平衡偏短缺的局面。

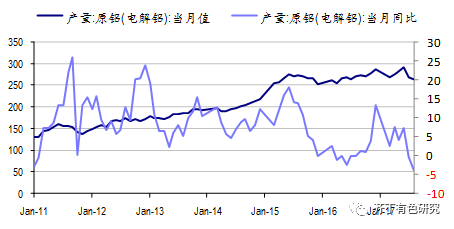

3)从产量角度看,7、8月份的月度产量已经开始下降,现货库存已现见顶回落迹象。

事实上,近期披露的产量、库存数据正在印证以上逻辑。国家统计局披露的7、8月份中国电解铝产量分别为269万吨、264万吨,分别环比下降24万吨、5万吨,同比增速分别为-0.3%和-3.7%,这主要源于7月份以来违规产能减产带来的显著影响。

数据来源:Wind,安信证券研究中心

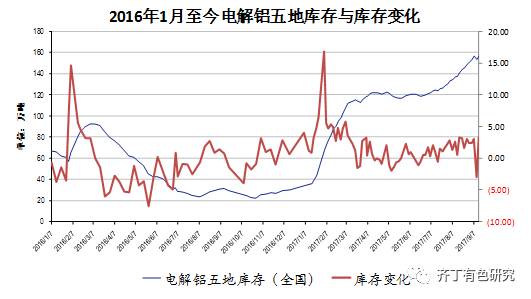

市场最为关注的五地现货库存前期大幅升至历史高位,接近160万吨,但近期已现回落迹象,9月11日下降3万吨,9月14日增加3.2万吨,一改之前持续攀升态势。(具体请参考“铝现货库存上升之谜”电话会议纪要)

我们相信,随着前文所述的违规产能减产、环保限产等政策落地,月度产量及现货库存将出现更为显著的去化,电解铝基本面的拐点将全面到来。

数据来源:上海有色网,安信证券研究中心

综合以上论述,我们认为,电解铝行情韧性极强,远未结束。决定当前铝价和电解铝板块走向的仍然是供给收缩,且从违规产能关停和环保限产角度看,供应收缩仍然处于加速期,需求虽然短期边际趋弱,但无碍大局,且中长期依然向好,铝基本面的拐点正在全面到来!(编辑:何钰程)