智通财经APP获悉,近日招商证券发布研究报告,指出其定性和定量渠道调研都显示,服装板块从2016年底到2017年初已经出现好转,目前已经恢复稳定增长。而中国运动服装板块从2014年底出现好转,从2015年起开始恢复健康增长。

调研显示服装板块有所好转

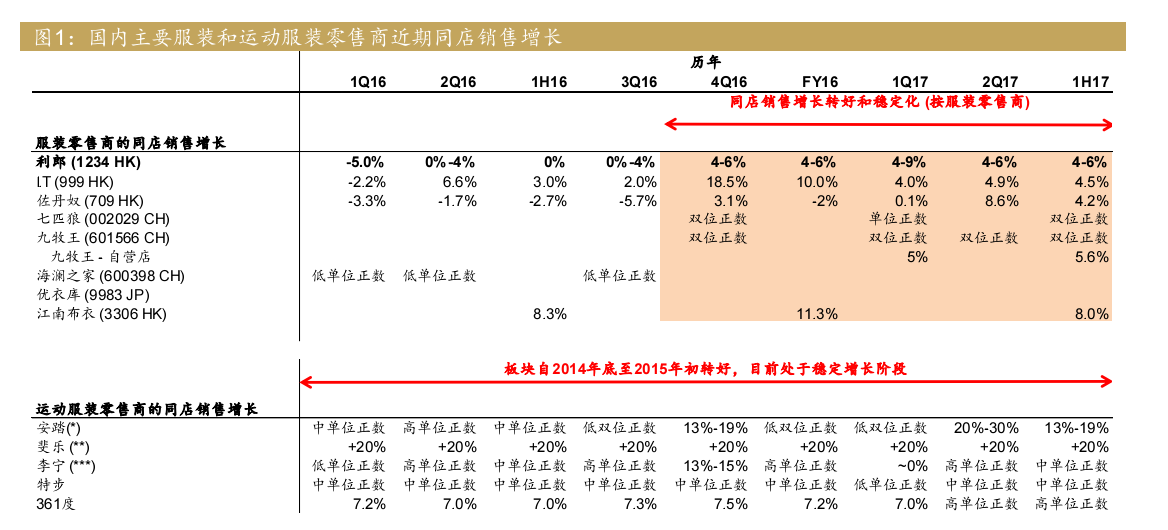

服装行业的发展滞后,原因是行业显著分散以及服装/时尚板块的管理层对国际化管理方式的调整和适应速度较慢。此外,2015年的异常暖冬对行业带来冲击,产生了库存压力。然而,根据定量渠道调研中的国内龙头服装零售商和运动零售商的同店销售增长数据,能够看到服装板块从16年四季度开始出现好转,同店销售增长呈现积极趋势,目前为止在2017年已重新实现了稳定的中单位数同店销售增长(图1)。

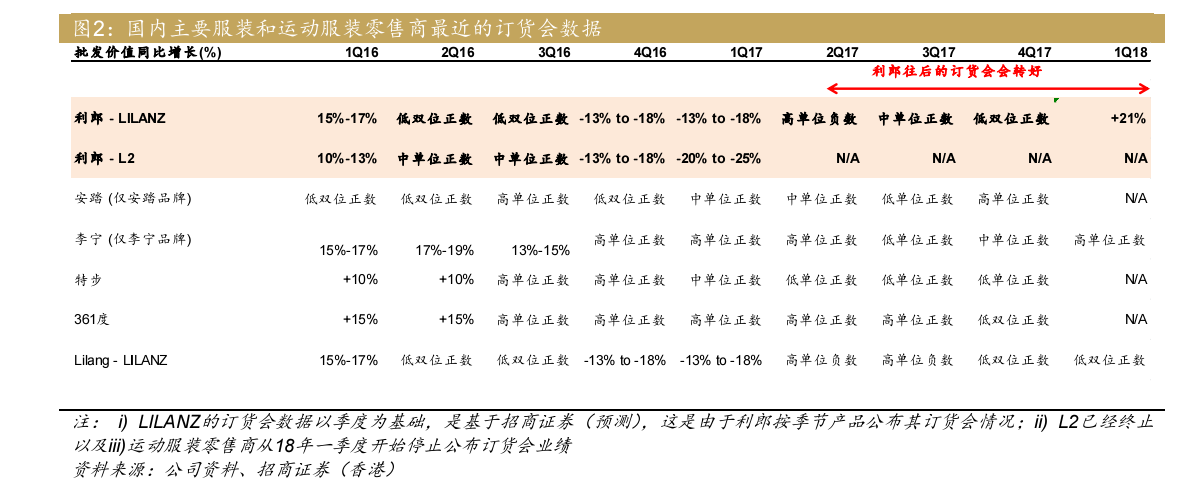

![]() 另外,由于同店销售增长稳健,经销商正在补充库存(图2)。服装和运动服装同业的订货会前瞻比较也显示服装板块的营收将在17年下半年和18年度重新实现高单位数到双位数的健康增长。

另外,由于同店销售增长稳健,经销商正在补充库存(图2)。服装和运动服装同业的订货会前瞻比较也显示服装板块的营收将在17年下半年和18年度重新实现高单位数到双位数的健康增长。

未来6个月服装零售将保持强劲

招商证券预计,未来6个月服装零售销售将保持强劲:

1)由于今年中秋与国庆假期重合,10月黄金周假期延长了一天;

2)预计18年一季度零售销售在17年一季度出现季节性效应导致的低基数基础上将实现强劲的同比增长,这是因为中国人有在春节前采购新衣的传统习俗,而17年一季度的春节假期(在1月底)早于往年,导致旺季缩短,但18年春节将在一季度的2月中旬。

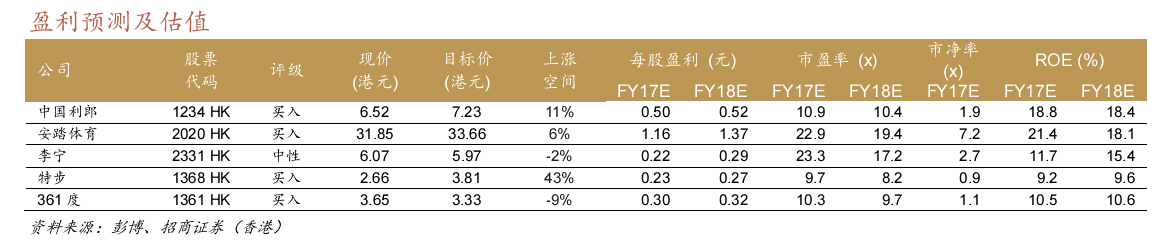

招商证券维持对服装板块的推荐评级并重申对中国利郎(01234)的买入评级。

中国利郎(01234):公司价值将被解锁

招商证券指出,尤其看好利郎公司,主要是以下逻辑:一是运营良好,实现了稳定的个位数同店销售增长以及健康的渠道库存,销售告罄率达70%-80%。二是订货会情况保持积极,预计2017下半年盈利将好转。三是估值吸引。

鉴于此,招商证券维持买入评级,相当于18年预测市盈率10倍和股息率7%。

自从招商证券早前有别于市场共识的买入评级,但由于盈利好转预期和自3月份以来的正面订货会数据作为催化剂解锁了隐藏的价值,利郎的股价已经上涨了28%。目前,零售经营保持健康,同店销售实现中单位数增长,渠道库存健康,2017春夏系列产品售罄率达70%,且2016年秋冬系列产品售罄率达80%。平均零售折扣同样健康,约为8折左右。

预计持续稳定增长

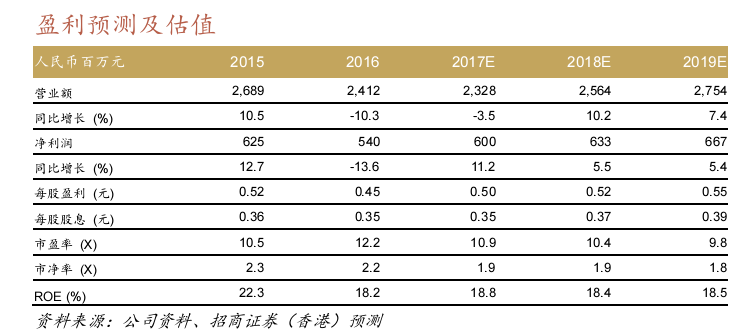

经销商经过2016年保守的部署后(这是基于15年四季至16年上半年冬天和暖以及降雨量极高的伸延效应),下了更多订单补充存货,因此2018年春夏系列订货会的数字持续显示增长动力,同比上升21%。基于高基数效应,预期2018年秋季和冬季系列将分别增长10%和5%。总体而言,由于预期订货数字比预期好,公司2018年的收入将上升,并将18/19年度的盈利增长预测上调2%,由同比增长8%上升至同比的增长10%。我们17-19年度的每股盈利预测比市场共识高6%。

投资回报仍然吸引

尽管收益增长前景一般,利郎仍然提供卓越的投资回报,因其估值处于18年预测市盈率10倍,对比服装和运动服装行业的平均水平为11-12倍。此外,利郎的回报指标仍然具有吸引力,其17-19年度预测股息率分别为6-7%(服装和运动服装行业分别为4%和5%)和19%,对比服装和运动服装行业平均水平分别为10%和14%。

新目标价为7.23港元

招商证券维持有别于市场共识的买入评级,新的目标价为7.23港元,反映较高的18/19年度每股盈利预测及18年度目标预测市盈率从10.5倍上调至11.5倍,基于我们采用服装行业平均水平的估值方法保持不变,也符合运动服务行业的平均水平。