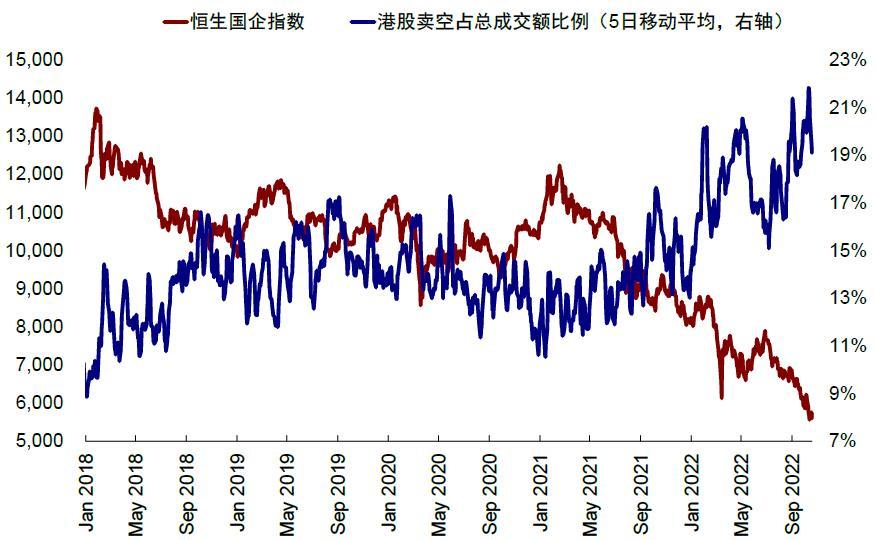

7月以来,港股市场在多重不确定因素下持续走弱,恒生指数于10月初跌破2011年以来低点,主板成交清淡,卖空占比叠创新高,市场情绪较为低迷。在外部金融条件持续收紧、地缘局势更为错综复杂的背景下,部分投资者担心是否存在更大的资金流出压力。

在具体分析过程中,现有可得数据口径不完备(如EPFR资金数据只涵盖“基金”这一类投资者)和港交所持股不穿透的客观约束,都使得试图掌握港股全局投资者结构和高频资金流向的变化难度增加。针对这一问题,我们尝试从资金流向(如互联互通南向资金、EPFR资金流向、卖空成交)、机构季度持仓信息、宏观(香港M3、总结余)等各层面的“拼图”,组合成相对全面的信息。综合最新变化,我们有以下几点发现。

资金流向情况:南向资金持续流入,海外主动型资金趋弱

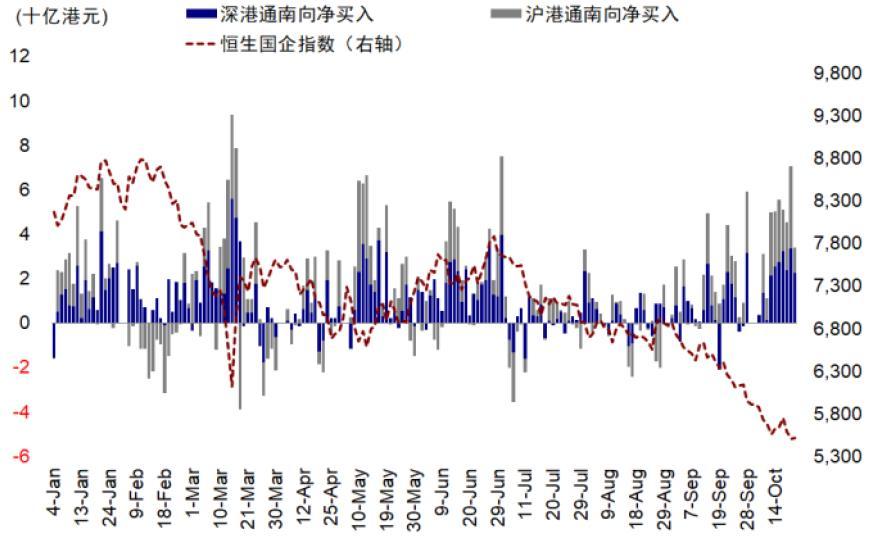

南向资金:波动中维持流入,近期甚至有所加速。尽管近期港股市场持续承压,但南下资金依然延续了自年初以来持续稳步流入的态势,进入10月以来基本保持每日净流入趋势。不仅如此,南向资金流入规模近期甚至呈现逆势加速的势态。最近一周(10月17-21日)整体流入规模达257亿港币,创下自3月中旬(3月14-18日流入263亿港币)以来最大周度流入规模。具体流向上也成呈现逆势加仓特征。十月以来回调幅度较大的新经济龙头,如腾讯、美团-W、药明生物与理想汽车-W等是流入主力。因此可以看出,南下资金并本轮市场波动的主导因素。

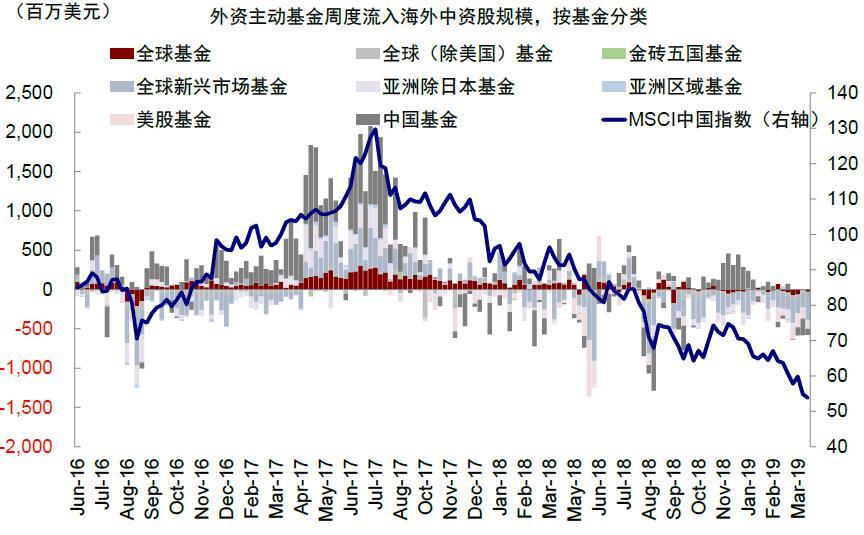

海外资金:7月以来主动型基金流出有所加速。在此前报告《谁在卖出?从资金面看近期港股波动》中,我们参照EPFR基金数据,发现3月中旬俄乌局势以及中概股监管等因素影响下导致的港股波动背后,海外主动基金主导的资金流出可能是主因。从近期情况来看,我们发现情形可能类似,同样是海外主动型基金流出为主,其中港股和中概股流出幅度较为明显。具体来看,7月以来,海外主动资金整体流出45亿美元。从幅度上看,本轮较3月中旬仍较为温和(3周内流出35亿美元),但本轮流出时间较长,自7月15日以来已持续14周(对比3月中旬及4月至6月11周内流出约36亿美元)。分基金类型看,新兴市场主动基金(流出30亿美元)和亚洲除日本主动基金(流出10亿美元)流出较多。相比而言,被动型基金年初至今依然持续流入,但从结果上看对股市定价影响相对较小。

图表:新兴市场主动基金、亚洲除日本主动基金近期流出海外中资股较为明显

图表:南向资金全年保持流入,近期有所加速

图表:海外中资股市场年初至今经历三波外资流出

综合来看,我们认为此轮资金流出可能受美联储激进加息导致的全球金融条件收紧和部分基金削减配置综合影响。首先,美联储8月以来加息预期再度升温加剧了全球美元流动性收紧、也推动资金从整体新兴市场回流发达市场,近期美元走强和主要新兴汇率贬值也可以得到印证。年初至今新兴市场主动型基金和亚洲除日本主动型基金净赎回规模大幅攀升,分别为159亿美元和76亿美元。其次,通过EPFR数据测算,我们发现海外主动基金整体配置中国市场比例明显低于被动基金,反映了主动基金可能存在一定低配行为。这其中,全球(除美股)基金和亚洲除日本基金低配较为明显,不排除与近期地缘局势的再度紧张有一定关系。

图表:EFPR数据显示,机构持续降低中国配置,主动型基金净赎回是资金流出中国的主要原因

卖空成交:港股卖空成交比近日也明显抬升。除资金流向外,港股卖空成交比例也持续走高。根据Bloomberg数据显示,港股市场卖空成交占总成交额比例自7月以来呈现逐步攀升的趋势,自9月底维持在20%左右的高位,10月上旬创下24.5%的单日高点。此外,香港证监会(SFC)披露的淡仓(空头)申报情况显示空头头寸也有所增多。截至10月14日有空头仓位港股约为680只,空头仓位占流通市值加总比重为1.38%,较前一周1.09%抬升较多,较8月中旬1.66%的高点相对平稳。

图表:港股卖空成交比例持续上升

持股结构变动:中资配置基本平稳,外资配置有所下滑

从持股和筹码看,我们自下而上汇总主要机构投资者的季度持仓情况显示,三季度海外机构持仓比例有所下降、而中资机构比例提升。由于港交所持股数据无法穿透至投资者,我们通过汇总大型机构(包括养老金、对冲基金等)的季度持仓数据,将海外中资股市值前100大标的(包含港股和美国中概股)投资者结构梳理出来。初步发现如下:

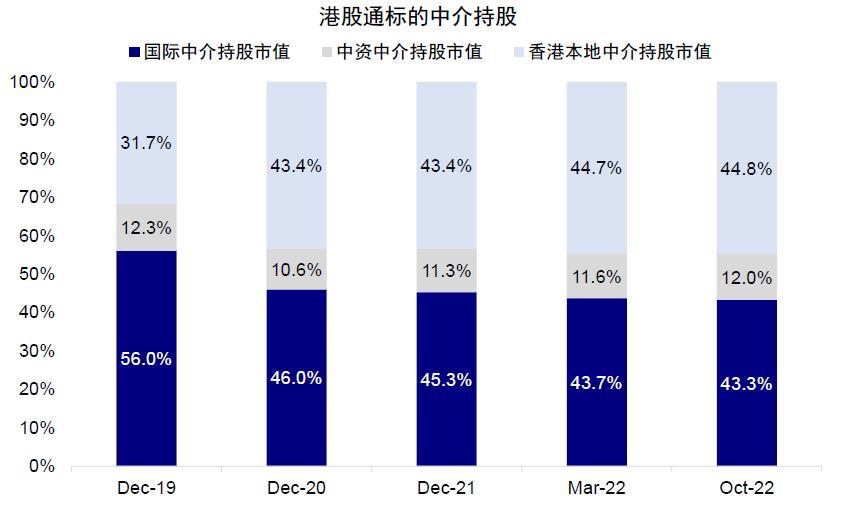

1) 港股通标的持股中,中资中介持股占比不断提升。根据港交所披露的港股通标中介机构持股情况来看,中资中介的持股市值占比从2021年底的11.3%升至当前的12%,也高于3月中旬11.6%的高位。与此同时,国际中介的持股市值占比则持续下滑,从2021年底的45.3%降至当前的43.3%。如果粗略假设内地资金通过中资中介更多,海外投资者通过国际中介更多的话,这一比例变动则可以间接侧面佐证一部分海外资金的流出。进一步对比市值变动情况也可以得到类似结论,如中资中介的持股市值下跌幅度要小于海外与中国香港本地中介的幅度。

图表:港股通标的中资中介持股市值占比近期也有所抬升

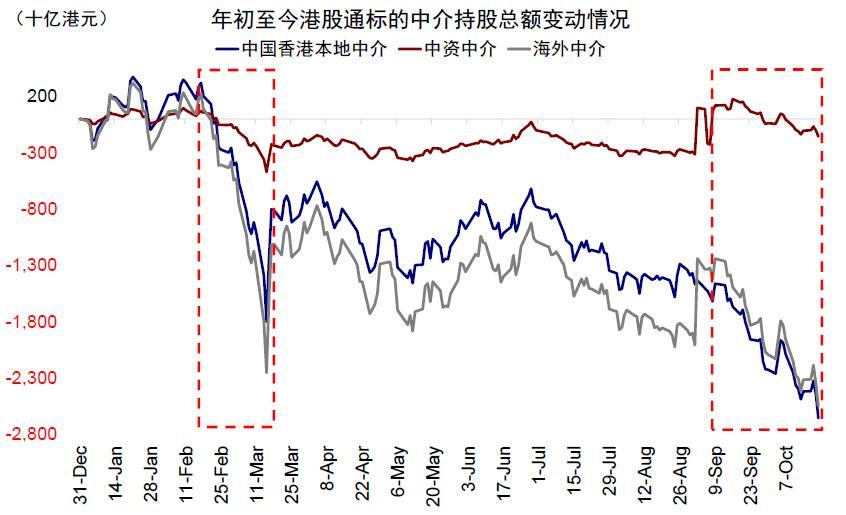

图表:从港股通标的中介持股总额变动情况来看,卖出也主要集中于海外和中国香港本地中介

2)

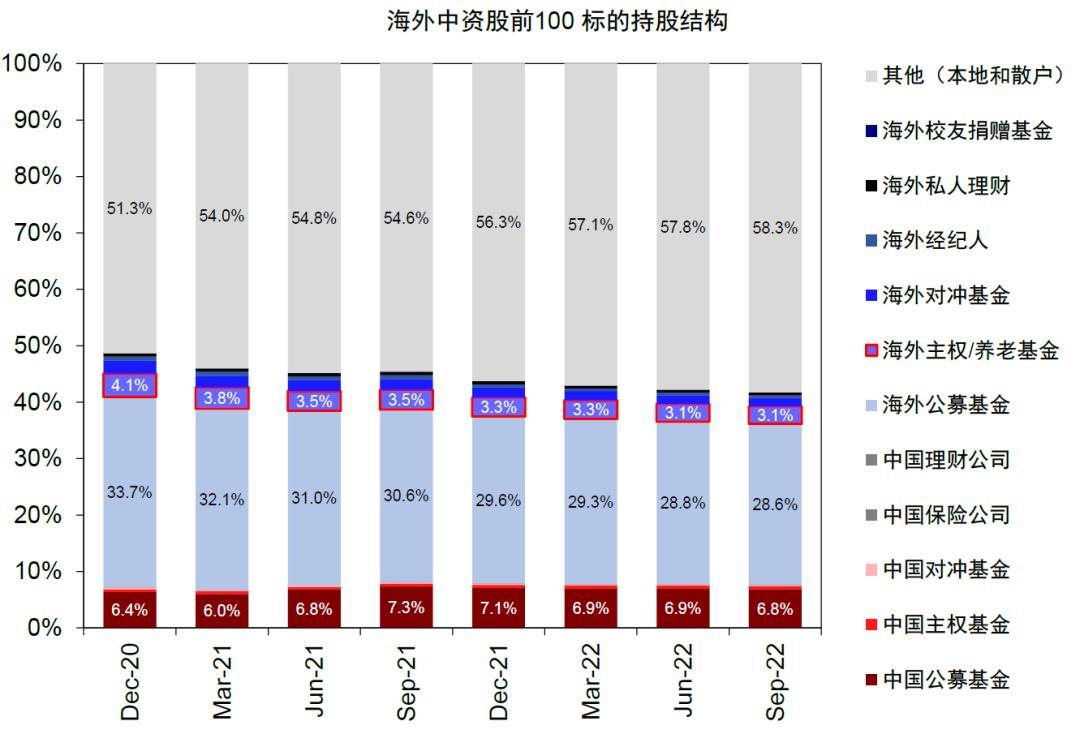

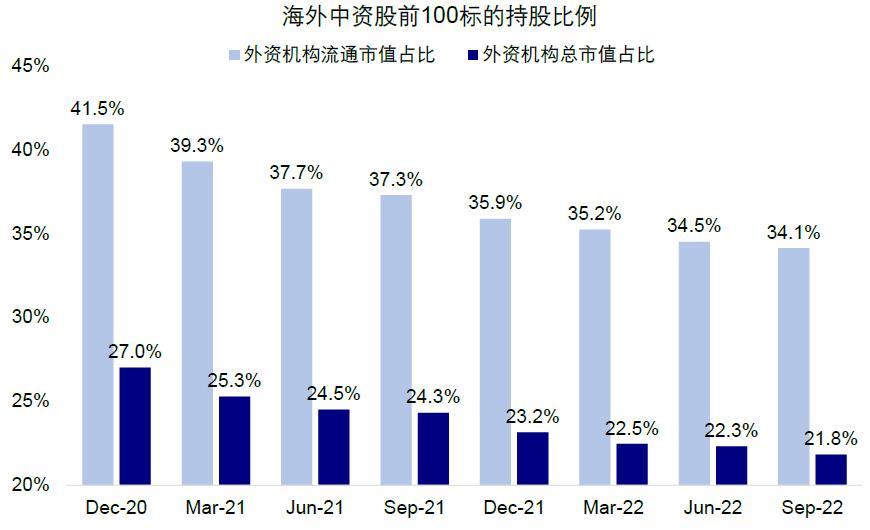

三季度海外机构持股占比为34.1%,依然最高整体回落。海外机构持股自2021年以来持续回落,三季度海外机构持股1.46万亿美元,占样本公司总市值22%和流通市值34.1%,较2021年末分别回落1.1和1.2个百分点。相比而言,三季度中资机构持股整体平稳,占样本市值和流通市值的7.7%和4.9%,较2021年末基本持平。

3) 养老金、主权基金等持股比例下滑但规模较小,共同基金仍是主体。近日部分海外养老金、主权基金、甚至战略投资者可能削减部分中国敞口的报道引发关注[1]。在上述样本中,我们发现海外养老金、主权基金等类型投资者持股的确有所回落,从年初3.3%降至三季度3.1%,但比例和规模均较小。相比而言,共同基金依然是主导,持股占流通市值比例为28.6%,较年初下滑1.3个百分点。由此可见,部分养老金的潜在敞口调整实际规模影响可能相对有限,或更多体现在情绪上的扰动,或因为单体规模较大造成的短期影响。

图表:外资持股近期有所回落,主权基金和养老金占海外中资股持股的较小部分

图表:外资机构持股的存量近期持续下滑

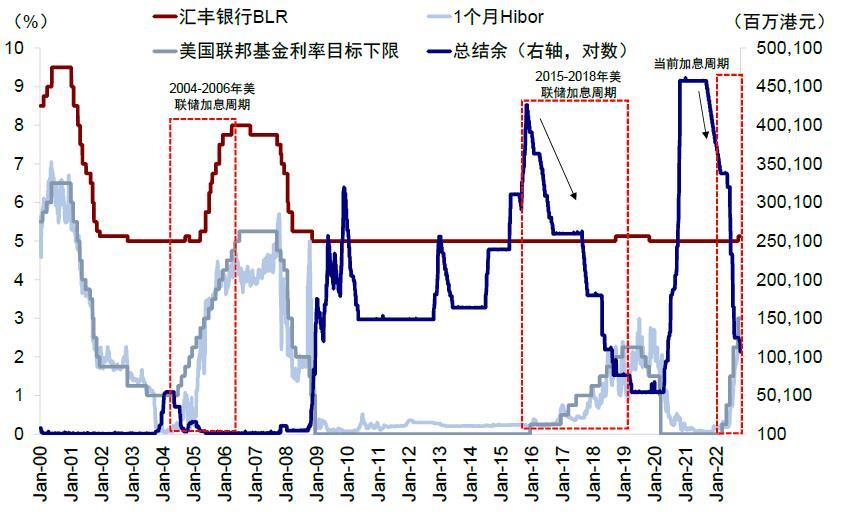

港币和流动性:美联储持续收紧和全球“便宜钱”减少下的压力

美联储加息背景下,资金流出导致香港金管局总结余下滑。美联储加息周期下,港美利差扩大导致资金有流出压力。2022年5月港币触发弱方保证以来,香港金管局多次介入维护汇率,这也导致银行总结余3000多亿港币下滑至当前1000亿港币,Hibor利率也因此走高。对比2015-2018年美联储加息周期,此轮总结余下滑速度更快,但当前总结余仍高于2015-2018年的低点。整体来看,香港银行间港币流动性仍较充裕,叠加银行持有外汇票据较多,为港币流动性提供下行保障。

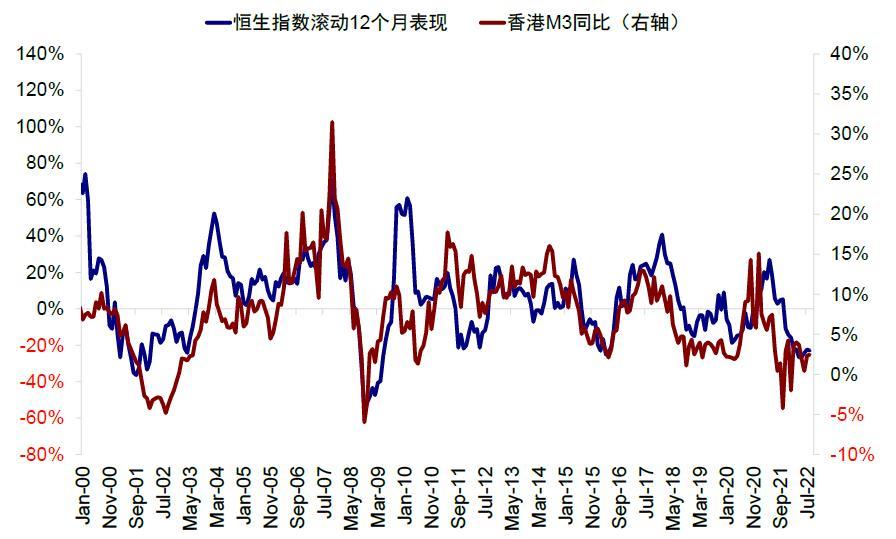

从机制上看,香港货币供给与股市同时受到资金流向影响,两者相关性较高。总结余是香港货币基础的一部分,资金流出会直接影响香港货币供给。8月香港广义货币供给M3同比增长2.46%,较去年末的4.26%有所回落。我们发现,香港M3和美元指数走势高度负相关,体现全球风险偏好下滑时与整体新兴市场同样流出和回落的态势。与此同时,香港M3和港股市场走势有较高相关度,背后可能反映了全球资金流向的共同影响。

往前看,考虑高通胀约束下美联储加息周期尚未结束,全球“便宜钱”和美元流动性的收缩也可能还会持续一段时间,因此外部流动性紧缩甚至流动性流出的压力也可能还会造成一定扰动,关注总结余和Hibor变化。

图表:美国加息周期推动资金流出中国香港及其他新兴市场,中国香港银行总结余明显下滑

图表:而香港M3与港股表现则高度相关

压力测试:悲观假设下,还有多少可能流出压力?

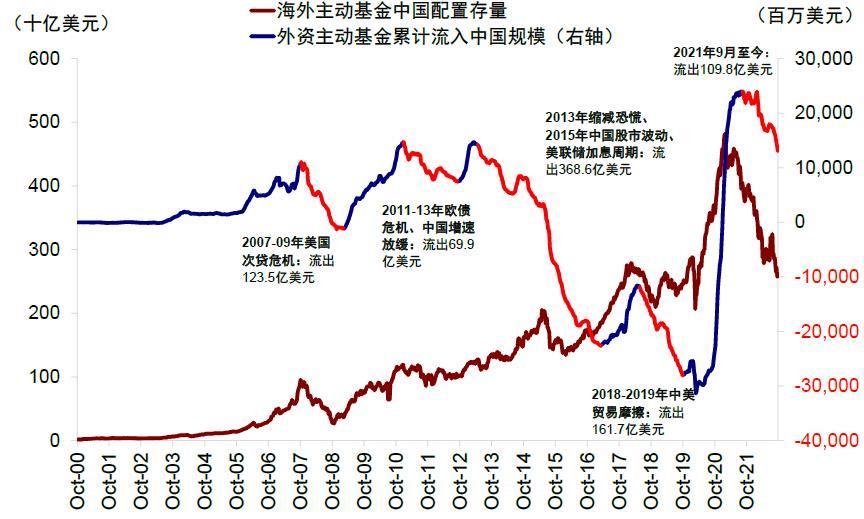

对比历史看,此轮资金流出规模有多大?绝对规模不及2018-2019年。EPFR数据显示,2000年以来,中国市场经历了4轮海外主动型基金的流出阶段,分别为:1)2007-2009年金融危机(流出123.5亿美元)、2)2011-2013年欧债危机(69.9亿美元)、3)2013-2017年美联储紧缩和中国股市波动(368.6亿美元),以及4)2018-2019年贸易摩擦(161.7亿美元)。本轮自2021年8月高点以来海外主动基金累计流出109.8亿美元,无论规模还是持续时间都弱于2018-2019年或2013-2017年。同时,在控制股价对资金流的影响下,我们测算流出规模不及2020-2021年期间流入规模的一半。

然而,资金流向和股价并非线性关系,此轮流出对股价的影响似乎更大。EPFR统计海外主动资金中国配置规模在此轮流出中从4053亿美元下滑36.6%至2571亿美元(体现价格下跌因素),而2013-2017年期间海外主动资金配置仅下滑5.6%。因此对股价更关键的因素可能是定价权归属。考虑到海外主动资金当前已经明显低配中国市场(当前配置比例约为28%,较MSCI新兴中31%的权重已经低配),因此不考虑其他如地缘因素的影响下,我们认为外资机构进一步减持动能可能也有所趋缓。

图表:此轮外资主动资金流出绝对规模小于2018-2019年,但股价波动较大

悲观假设下,若外资主动基金因为种种原因降低基准中的配置比例,可能带来多少流出压力?如果假设有10%的跟踪新兴市场的投资机构将业绩基准改为新兴除中国(我们估算约有8000亿美元主动投资基金以MSCI新兴市场指数为基准[2]),以当前28%的配置比例测算,可能会带来224亿美元的资金流出压力,相当于2021年高点以来流出规模的两倍,基本将回吐2020年以来的流入规模。因此在这一悲观假设下,将可能给市场带来压力。

前景展望:“三重压力”下,短期或维持震荡,等待转机到来

我们认为,港股当前资金面情况反映的是市场面临的“三重压力”,即美联储紧缩影响流动性,国内增长影响盈利预期,以及地缘局势影响风险偏好。短期来看,美联储在高通胀压力下或将维持鹰派立场,意味着短期内全球资金避险情绪或将持续,而当前外资主动型机构大幅低配港股情况缓解或需要在后两者上找到转机。

所幸的是,港股市场已经具备几项优势,如当前市场已跌至数年低点,估值已经处于历史低位,叠加国内宽松政策下南向资金的持续流入。这意味着海外中资股可能展现出更强的韧性。如果内外部环境有所改善,港股市场未来反弹力度有望更大。往前看,美联储在年底的政策如果可以退坡有望成为第一个压力缓解的契机。而后续更多正面催化剂的出现,如大规模稳增长政策加码以及部分风险的缓解,可能推动外资机构低配情况缓解和市场风险的重新定价。基于上述判断,我们认为港股短期可能维持震荡格局,但或处于底部区域。配置思路上,短期以高股息作为贬值和风险的对冲,但是优质成长、尤其是可能受益于未来内需和政策放松修复的消费成长可以择机吸纳、等待时机。

本文来源于微信公众号“ 中金点睛”,作者:刘刚,陈南丁等;智通财经编辑:李东敏。