“在每一种工艺中,劳动分工一旦被采用,就能成倍地提高劳动生产力。”《国富论》中这段话,解释了百年来世界产业发展的快速进程,在医药制造这个庞大产业中,产业链各环节的分工正在越发专业、高效,CXO产业应运而生。

近期,医药板块表现强势,作为医药的细分产业,CXO行业重新成为市场热点,在当下时点,CXO行业发展现状如何?又有哪些投资价值?

CXO:医药行业的全球分工

CXO的全称是Contract X Organization,即研发、生产销售合同组织,更通俗的名字叫“医药外包”。

在新药研发过程中,为了更好的控制成本,降低风险,海外大型制药企业开始在全球范围内寻求部分阶段的外包替代,CXO行业由此而生。

它主要包含三个环节,即研发、生产、销售,分别对应CRO、CMO、CSO。

CXO的优势:一家专业的“烘焙坊”

抛开冷冰冰的教科书解释,如果把研制创新药想象成做蛋糕,那么CXO就相当于家附近的烘焙坊,你想要什么样的“新药”,只需要你把“脑洞”告诉烘焙坊即可,由他们按照你的想法来完成蛋糕的制作,你只需要支付一定的报酬,而不需要采购面粉、搅拌器、烤箱、雇佣一个专业的烘焙师傅等。

只不过这个“蛋糕”的制作过程更加艰辛,更加复杂,对“烘焙坊”的要求也更加专业。

目前,创新药的研发是一个漫长的过程,一款新药从实验室到最终上市,动辄要十年左右的时间。对于大型制药企业来说,将前期的化合物筛选、临床试验和生产加工外包给成熟的制造商,可以降低创新药研发过程中的人力、设备开支。弗若斯特沙利文的数据显示,和CXO机构合作,可将新药研发时间缩短 25%-35%,并且节省 30%~70%的研发费用。

通过CXO这种形式,大型药企一方面可以降低固定设备投入,降低成本,另一方面可以缩短新药研发、生产时间,提升效率。

而从CXO企业的角度来考虑,这个生意模式真的很不错。不同于创新药研制企业要承担巨大的风险,外包订单的营收是确定的。此外,订单越多,设备、人力的利用效率就越高,其研发流程和协同效果就更顺畅,行业竞争力就更强。

而受益于我国高等教育带来的“工程师红利”,国内CXO企业在人力成本上相较海外有较大优势,更容易获得海外大型药企的订单。目前,国内的CXO企业已经从一开始的临床服务,逐步扩展到药品研发的整个过程,从化合物的筛选一直到药品上市后的推广,服务范围广泛,可以满足药品研发企业的不同需求。

当下CXO行业的发展现状

创新药被视为永远的朝阳行业,目前全球研发景气度基本盘稳健,Biotech等小药企研发热情最盛。

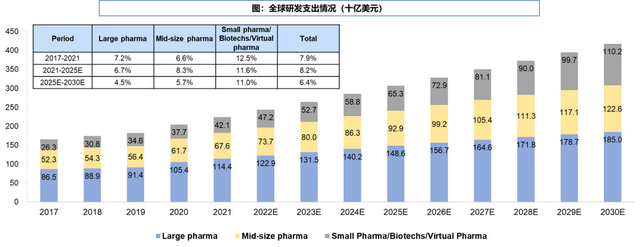

第一是全球药企稳定增长的研发投入,过去五年,全球药企研发支出的复合年均增长率超过8%,2021年的开支总额来到了2241亿美元。

资料来源:Frost&Sullivan

其中,大中型药企的研发开支占比超80%,成为CXO行业的基本盘,小药企、Biotech、虚拟药企在最近几年快速发展,过去五年的研发投入复合年均增长率超过12%。

第二是,持续增长的创新药产品。2014年以来,生物科技不断取得突破,包括肿瘤免疫疗法、细胞和基因治疗等成为行业热点。目前,全球创新药研发持续升温,到2021年全球药物研发管线规模达到小高峰,2022年仍在持续增长。

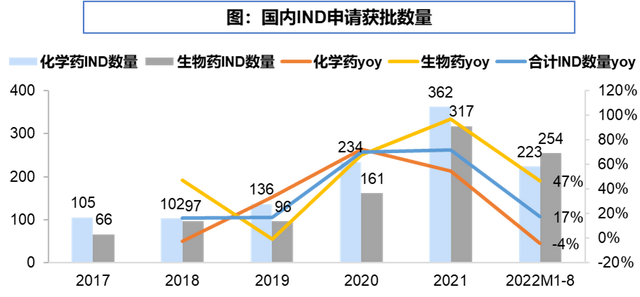

以国内为例,当下国内IND(新药临床研究审核)申请数量保持逐年高速增长趋势,2021年达到历史新高;2022年1-8月IND申请数同比略有下滑,生物药IND数量仍保持高速增长。

资料来源:CDE,药渡数据,clinicaltrials.gov

在获批新药数量上,美国食药监局(FDA)及中国药监局(NMPA)获批新药在近几年都呈现向上的趋势,其中FDA在2021年获批50个创新药,包含36个小分子药物,14个生物药。NMPA在2021年通过83个创新药,达到历史获批新高。

第三,从国内CXO上市公司披露的数据来看,企业新签和在手订单延续高增长趋势;头部CXO企业未来三年规划产能仍维持高位,体现了企业对经营前瞻的乐观预期。

CXO行业投资价值如何?

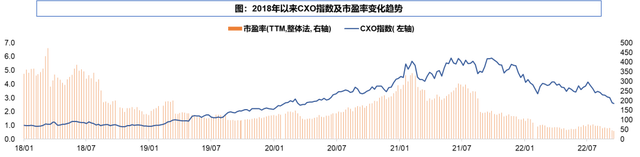

今年9月,美国通过了一项鼓励美国生物技术生产和研究的行政命令,市场认为对于CXO行业会造成负面影响,造成股价下跌。目前,CXO板块当前估值水平已经回调至历史低位。

对于CXO行业的投资展望,嘉实基金大健康研究总监郝淼认为,中长期来看,我们认为全球及国内的研发开支会继续保持稳健增长。驱动创新药研发外包需求增长的底层原因仍是技术创新和产业变迁,小核酸、ADC、PROTAC、细胞基因治疗等新技术、新疗法、新分子类型的快速发展有望催化更多的研发生产外包需求。

他认为,当前位置CXO板块已可以相对乐观,海外优质客户收入占比高,全球、国内alpha能力突出的CXO企业即使在行业下行或增速放缓的阶段也有望实现更稳健的业绩增长,并进一步提高市场份额。总的来说CXO企业目前估值便宜,上市公司情况良好,未来新签订单表现良好,明年可能不到一倍的PEG,我们认为还是一个非常好的机会。

把握CXO投资机遇,欢迎投资者关注郝淼管理的嘉实互融精选(006603),嘉实医疗保健(000711)。

本文来源于嘉实基金;智通财经编辑:文文。