中报业绩刚落幕不久,三季度业绩随之而来,不少上市公司已经预告Q3业绩。10月17日,亚洲水泥(00743)发布Q3业绩预告,数据显示,前三季度未经审核的权益持有人应占利润较2021年同期减少约70%。

其实亚洲水泥三季度业绩预警早有苗头。

房地产拖累水泥行业,亚洲水泥三季度业绩盈警

从行业角度来看,上半年因地产下行,水泥行业需求下降显著而供给并未减少,因此导致水泥行业整体业绩表现不佳。

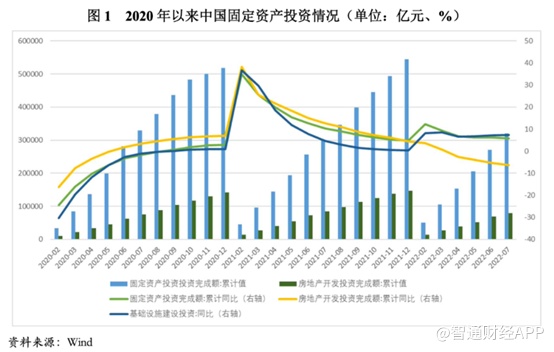

从需求来看,上半年,由于国际环境更趋复杂严峻,国内疫情多点散发,不利影响明显加大,中国经济展现出较为明显的放缓趋势,2022年上半年GDP同比增长2.5%;固定资产投资(不含农户)完成额增速6.10%,其中,房地产投资增速-5.40%,基建投资(不含电力)增速7.10%。房地产开发投资增速延续上年的下降态势,且增速由正转负,基建投资则明显发力,增速高于上年水平,支撑固定资产投资增速较上年保持在平稳水平。2022年1月至6月,房屋新开工面积同比下降34.40%,施工面积同比下降2.80%,且各月降幅环比持续扩大,房地产行业的不景气对水泥需求的拖累较大。

供给方面,上半年全国水泥熟料新投产线9条,与去年同期持平,主要分布在华东、华南地区,合计熟料产能1610万吨,较上年同期增加4.93%,占全年预计投产产能的27.28%,上半年需求不振使得部分原定计划在上半年投产的水泥熟料线并未投产。

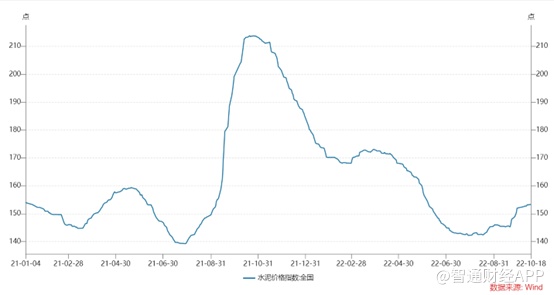

由于需求大幅下降,供给并未减少,因此上半年水泥价格个持续下行。

在此背景下,上半年水泥公司普遍业绩下滑明显。据智通财经APP统计,在25家A股水泥上市公司中,上半年将近7成企业营收出现下滑,平均变动幅度超过23%,22家企业归母净利润录得同比下降。而亚洲水泥,虽然营收降幅不明显,但上半年其净利润降幅超7成。数据显示,上半年公司实现营业收入49.47亿元,同比下降6.66%;归母净利润3.12亿元,同比下降70.92%。

虽然亚洲水泥名字冠以“亚洲”二字,但其主要经营业务范围在长江中下游以及四川地区。受上半年水泥需求疲软因素的影响,亚洲水泥主要的两个经营阵地也受到了冲击,上半年公司水泥产品(水泥+熟料)销量减少,较去年同期下降78万吨至1336万吨,降幅5.5%。而导致公司净利润大幅下降主要源于原材料成本 (如石灰石、黏土、耐火材料等)与能源成本(如用煤用电成本)大幅上行,使得亚洲水泥销售成本高达41.74亿元,较去年同期同比上升21.76%,毛利率更是由去年同期的35%减少19%至今年的16%。

与其他水泥企业相比,业绩大降7成的亚洲水泥显然业绩垫底,不过好在公司现金流相对充裕,截至2022年6月30日,亚洲水泥现金及现金等价物的期末余额为12.97亿元。另外近年来公司的资产负债率也在持续下降,截至2022年6月30日,公司资产负债率为20.01%,与历年相比,上半年亚洲水泥的资产负债率持续下行,财务状况持续得到改善。

由此可见,亚洲水泥的底子还是相对扎实,但受行业整体下行和能源高企的影响,公司业绩出现大幅下降。

二季度的业绩大幅下降,加上7月份至9月份煤炭价格没跌,且水泥的价格也并未出现明显的上行,而且南方水泥企业区域竞争更加剧烈,因此亚洲水泥Q3单季度业绩0增长也在情理之中。

停窑刺激水泥价格上涨,新产能投产涨价难持续

9月以来,全国水泥销量和价格环比都有明显提升。9月底至10月以来,全国水泥平均发货率指数上升至72.2%,已经追平去年,处于今年最高点。那么水泥涨价能否持续呢?

水泥下游主要分为基建、地产和新农村建设三部分,从历史经验来看,水泥产量和地产新开工面积的相关性更强。

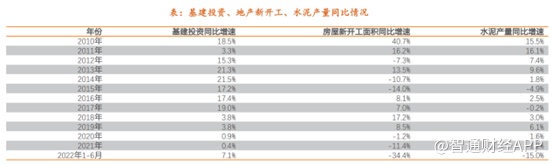

今年,受地产新开工拖累,1-8月水泥产量13.5亿吨,同比下滑14.2%,8月单月水泥产量1.92亿吨,同比下滑13.1%。稳增长目标下,需求仍有望恢复,核心看地产基本面恢复力度。天风预计地产的下滑仍会对水泥需求形成较大拖累,基建发力可能性较大,但预计仍难以扭转整体需求下滑的局面。

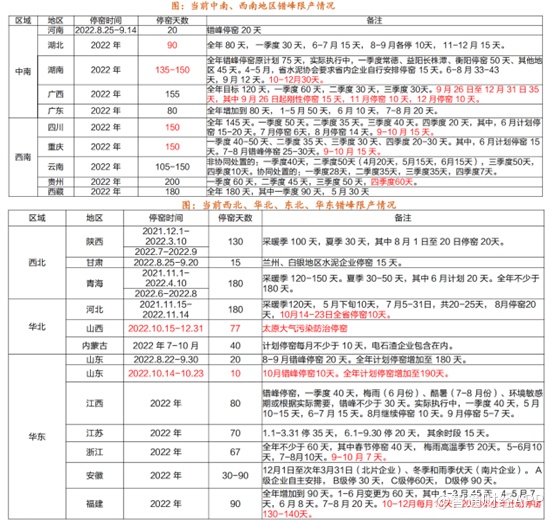

供给端方面,短期来看,水泥价格的上涨主要源于全国部分省区10月份增加错峰停窑计划,以缓解不断上升的库存和燃料成本压力。山东、河北、河南熟料线计划10月份停窑10天,福建、湖南、广西、广东、四川等省区计划10-12月累计停窑30-35天,贵州计划10-12月停窑60天。

不过上文也提到,上半年水泥熟料新投产线9条,占全年预计投产产能的27.28%,水泥价格的上行势必也会吸引新的产能投产,供给的增加,加上需求并未有实质性的改善,因此水泥价格要持续上行难度较大。

长期来看,未来水泥将纳入全国碳交易,小企业或面临生存危机。

2020年水泥行业二氧化碳排放占整个建材行业比重达83%,是排放量最大的子行业,减排压力大。未来水泥行业有望纳入全国碳交易市场,这意味着产能利用率高,排放更低的企业竞争优势更大,小企业被迫减产或购买碳汇。去年能耗双控不少企业因为能耗问题停产,在碳配额逐年收紧的背景下,小企业迫于成本压力或将加快出清,利好龙头份额提升。

另外,去年下半年,国家发改委发布《高耗能行业重点领域能效标杆水平和基准水平(2021年版)》,其中规定水泥熟料单位产品综合能耗的基准水平为117kg标煤/吨,标杆水平为100kg标煤/吨,根据国家发改委等部门指导意见要求,到2025年水泥等重点行业达到标杆水平的产能比例超过30%。根据数字水泥网统计,当前全国能够达到基准水平的水泥熟料产能占比达75%,达到标杆水平的比例仅有5%,若要实现2025年目标,对现有产能的能耗仍需进一步降低。小企业由于利润低,研发能力弱,降能耗难以完成,也会被市场淘汰。

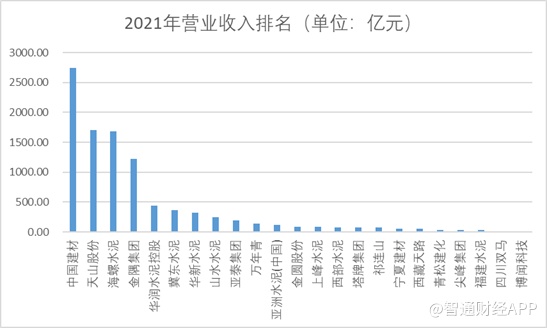

从2021年的总收入排名来看,在A股和港股上市的水泥企业中(剔除两市上市的企业),在24家企业中,亚洲水泥以117.68亿元的收入排名第12,可见公司在整个水泥行业中水平中等。

而目前国内的水泥形成了两超多强竞争局面,亚洲水泥虽然要想从中脱颖而出并非易事。为了进一步扩大市场份额,10月19日,亚洲水泥与湖北江陵县人民政府举行高新绿色建材园项目签约仪式,投资约5亿元,将建成年产150万吨水泥研磨生产线、年产50万吨矿渣粉/掺配粉生产线项目。不过该项目建成时间并未公布,并且上半年公司已经销售1336万吨,即使投产,对公司总体业绩影响也不大。