9月14日统计局公布:8月规模以上工业增加值同比增长6.0%,前值6.4%;1-8月城镇固定资产投资总额累计同比增长7.8%,前值8.3%;8月社会消费品零售总额同比增长10.1%,前值10.4%。

据智通财经APP统计,多家机构点评8月数据称,经济数据虽不及预期,但基本面并未显著恶化,年内制造业仍有望维持复苏态势,货币政策也难以有所放松。

解读:环保压力抑制工业增速 房地产投资韧性仍强

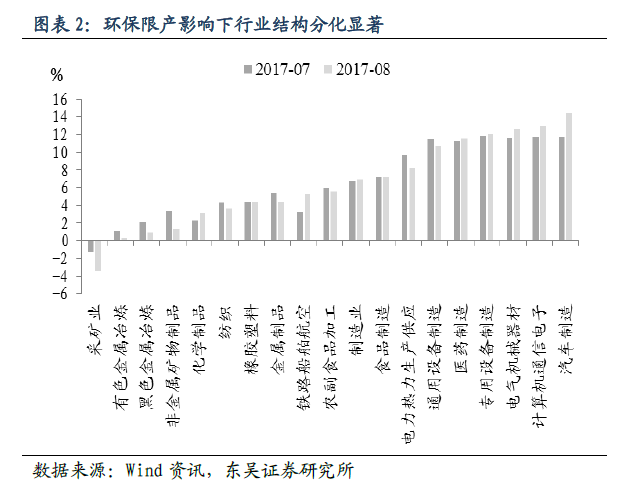

对于8月工业生产增长放缓,多家机构均认为,是受环保限产的影响。

东吴证券认为生产端整体疲弱主要是受环保限产的压制,中上游原材料相关行业产出持续收缩。实际上制造业表现并不差,支撑因素包括两方面:一是外需保持稳定,出口增长对于工业生产的拉动作用依然较强;二是非典型库存周期下各行业库存行为走势分化,中下游制造业短期内补库动力较强,供需势头良好。

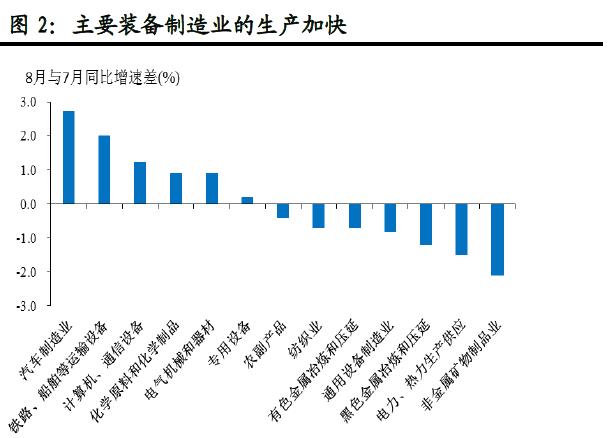

国泰君安也认为,生产因环保限产放缓,装备制造业生产和机电产品出口数据表明全球朱格拉周期有利于装备制造业(如计算机、专用设备、汽车和电气机械工业)行业的发展。

招商证券认为除了环保限产因素外,还有气候因素的影响,例如基建投资下滑较快与财政资金和贷款资金到位情况持续向好相违背,这可能与8月中下旬持续台风天气对户外项目施工不利影响有关。

因此,招商证券认为,尽管下半年经济增长将逐步放缓,8月数据并非基本面变天的先兆。并且,8月工业和消费环比增速均有所回升,这表明二者同比增速下行有一定的基数原因,并非经济形势全面恶化的体现。

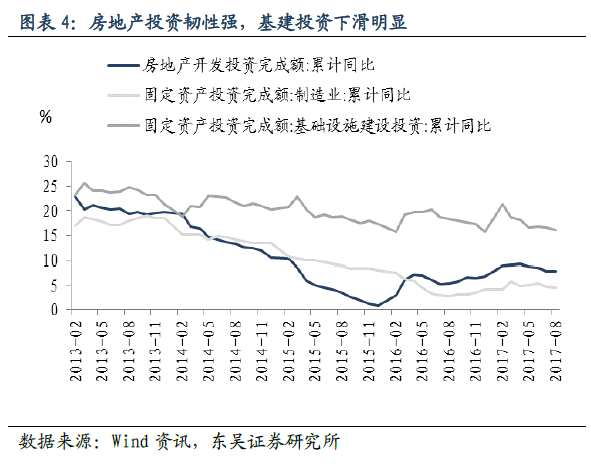

对于投资增速下滑,招商证券认为,这主要受两方面因素所致:一是基建投资增速明显放缓,二是民间投资持续回落。另一方面,1-8月地产投资增速与上期持平,这与房地产市场供求相对紧张有一定关系,前8月新开工面积增速为7.6%,仍明显低于销售面积增速5个百分点左右。

投资增速虽然回落较快,但当前国内经济的驱动力已由投资切换为消费,只有消费保持稳定,下半年经济增速不会出现明显回落。

东吴证券认为房地产投资韧性强,从土地成交、新开工面积等多项领先指标来看,房地产调控措施在供给端的作用曲线相对平缓,年内房地产投资增速不会出现失速风险。

国泰君安也认为,投资、消费需求略有放缓,但毋须过于担忧,房地产投资大幅下行概率不大,全年或能维持7-8%增长。

方正证券任泽平表示,欧美经济复苏带动出口持续改善,房地产补库存、政府加快供地推动房地产投资仍强,财政整顿拖累基建下滑,但地方土地出让收入高增。

展望:结构调整压力仍存 经济增长或将平缓

展望下阶段,招商证券认为,8月经济数据虽不及预期,但基本面并未显著恶化,货币政策也难以有所放松。

东吴证券认为,在制造业整体去库存的背景下,各行业库存行为分化,全面复苏犹未可期,结构调整压力仍然存在,预计年内制造业投资维持弱复苏态势。下半年宏观经济的重点在于结构而非总量,“防风险去杠杆”背景下自上而下的结构变化值得期待。

国泰君安认为,“经济强、金融紧”的大格局仍然没有发生大的变化,预计GDP增速下半年比上半年略有放缓,稳定在6.8%左右。

全球朱格拉周期带动下出口、制造业投资仍有上升空间。基建投资需要重视超出预算的收入带来可用支出的增加,四季度增速平缓,不会断崖式下滑。房地产因为租赁住房和保障房建设的加快有支撑,但短期因商品房的销售而导致地产投资可能温和下行,中长期在城镇化、城市群、棚改、购租并举下有支撑。关注结构与趋势,而不是总量与月度波动。

方正证券任泽平称,总的判断,2017年四季度-2018年上半年经济L型,略有回落幅度不深。银行限贷、环保督查和供给侧改革导致供求缺口持续扩大,工业品价格持续保持高位,企业盈利继续改善。

任泽平预计,2019年在出口复苏、资本开支加大、重新补库存、房地产调控影响消退等带动下,经济增速有望从L型转为向上,通胀压力显现。2016年一季度-2018年上半年企业盈利改善,通胀保持低位,是做多股票的黄金窗口,任泽平表示,维持战略看多经济新周期和A股的判断。