在二级市场中,存在“永远赚钱”的股票吗?曾经的贵州茅台就因为极强的赚钱效应而被称为“飞天茅台”,而在水泥行业,也有一家公司一度被称为“泥中茅台”,那就是海螺水泥(00914)。

海螺水泥于1997年在港股上市、2002年A股上市,它也是国内首家A+H股水泥上市公司。A股上市后,其股价一路走高,涨幅一度达到500多倍,年化收益率高达33%,直到2020年下半年才扭头向下,至今仍处于下行通道,目前股价已跌至2019年年初的水平。

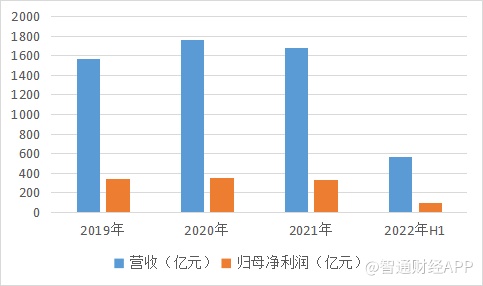

2021年,海螺水泥营收、净利双双下降,这也是该公司近6年来首次业绩双降纪录。随着2022年中报的发布,公司业绩似乎仍未止住下跌颓势。

截至2022年10月19日,公司A股市值为1484.86亿元,仍然是A股唯一达到千亿市值的水泥企业,在水泥行业中无疑处于“一哥”的地位。然而,在整个水泥行业正面临“双碳”政策的重压之际,投资者不禁要问,昔日白马股,如今路在何方?

能源成本上涨近四成“拖累”业绩?

俗话说,一家公司的业绩变化,不仅要看其自身的努力,也要看行业的整体形势。2022年上半年,全国水泥产量创11年来新低,水泥市场总体呈现出需求收缩、成本走高、效益下滑的特征。

据智通财经APP了解,在25家A股水泥上市公司中,上半年将近7成企业营收出现下滑,平均变动幅度超过23%,22家企业归母净利润录得同比下降。

2022年上半年,海螺水泥实现营业收入562.76亿元,同比下降30.06%;净利润98.4亿元,同比下滑34.26%。每股收益为1.86元。

业绩的下滑,直观地体现在销量的大幅下降。上半年,公司水泥熟料净销量为1.3亿吨,同比下降37.46%;其中自产品销量为1.28亿吨,同比下降16.77%,自产品实现销售收入461.56亿元,较去年同期下降10.12%

在盈利指标方面,2019-2021年间,公司净利率分别为21.9%、20.66%和20.36%,在2022年上半年为18.3%,相比去年同期的19.13%也有所降低。

水泥行业的主要成本分为原材料成本(如石灰石、黏土、耐火材料等)与能源成本(如用煤用电成本)。由于大型水泥企业通常自有矿山,而石灰石等原材料价格也较低,因此煤电价格变化对整体成本的影响较大。

2022年上半年,在成本方面,煤电价格上涨使得公司燃料及动力单位成本达148.31元/吨,同比增幅达39.42%。上半年自产水泥熟料单位生产成本也有所上升,为231.23元/吨,同比上升20.71%。而受外购熟料减少影响,原材料成本降至38.05元/吨,同比下降13.06%。

公司现金流充裕,财务结构持续稳健。截至2022年6月30日,现金及现金等价物的期末余额为129.9亿元。

截至2022年6月30日,公司资产负债率为18%,仍处于较低水平。近年来公司资产负债率稳定处于低位,表明未来发生偿债的风险较小。

基建投资有望带动下半年业绩回暖

可以看出,公司的基本面还是相当健康的,其业绩的下滑主要是受到行业整体下行和能源成本高企的影响。

据智通财经APP了解,水泥行业属于典型的周期性行业,下游需求主要来自于基建和房地产市场。除了疫情、能源价格上涨等对经济整体产生负面影响的因素,这一波水泥行业的下行周期主要还是受到下游房地产行业的拖累。

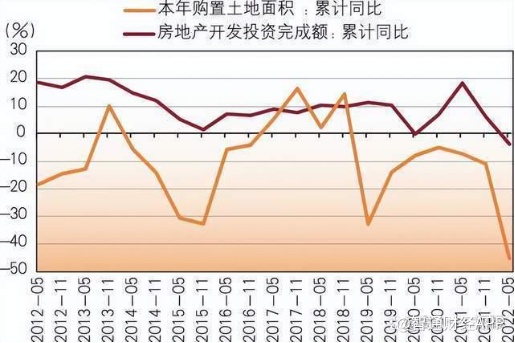

2022年上半年,房地产行业下行压力仍存,房企投资意愿持续低迷。2022年1-5月,全国房地产开发投资完成额同比增速为-4%,自2020年6月以来再度陷入负增长,且较2021年同期下跌22.3%;截至2022年5月,本年购置土地面积累计同比下降45.7%,为2012年以来的低点,且已经连续12个月呈负增长。

房企融资难、财务状况吃紧等因素,也使得房企正“捂紧钱袋子”,房地产项目开工延迟、暂停现象普遍。2022年5月,全国房屋新开工面积累计同比下跌30.6%,连续10个月负增长且降幅持续扩大;全国房屋竣工面积累计同比下降15.3%,连续四个月处于负增长态势。2022年1-5月,建筑工程、安装工程投资完成额的同比增速均为负,其中安装工程投资完成额同比下降了9.7%。

在经济低迷时期,基建作为经济“稳定器”的逆周期属性愈发凸显。在稳增长的基调下,中央政策紧锣密鼓出台,多次强调全面加强基础设施建设;在“十四五”规划中也提出,央企正在新基建领域加大布局,预计总投资超过10万亿。

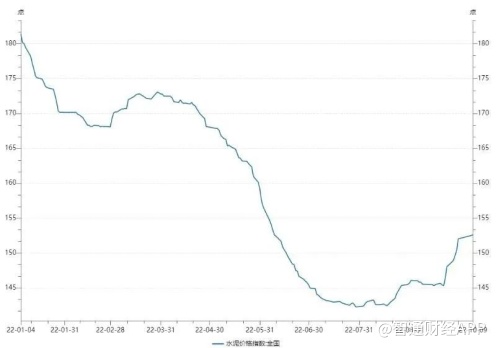

而在基建方面,2022上半年基建累计投资增速达到9.25%,其中水泥用量更大的道路运输和铁路仍然呈现下降趋势,道路运输业投资下降0.2%,铁路运输业投资下降4.4%。不过,随着“金九银十”传统旺季的到来,基建投资呈现出明显的回暖势头。

9月以来,全国水泥销量和价格环比都有明显提升。9月底至10月以来,全国水泥平均发货率指数上升至72.2%,已经追平去年,处于今年最高点。

随着基建发力,下半年水泥行业景气度回升,公司业绩也有望好转。长期来看,基建政策利好将成为拉动水泥行业长期稳定增长的新引擎。

产业链布局、新能源发电或成新看点

实际上,我国水泥行业早已进入了平台期,产能不断收缩。2013-2020年间,国内水泥年需求总量连续8年维持在22-24亿吨之间,处于产能过剩阶段。而随着国内政策转向高质量发展,节能减排、错峰生产等环保政策不断推进,水泥这种高耗能高污染行业亟需进行结构升级。

在主业承压的局势下,众多水泥公司都在寻找新的业绩增长点,而海螺水泥所探索的两大增长动能,其一为进军骨料和商混领域,延伸布局水泥上下游产业链;其二为新能源,通过推动光伏储能发电等清洁能源发展,持续推进节能减排转型。

据智通财经APP了解,在水泥主业上,海螺水泥发展方式以收购兼并为主,新建水泥项目主要是海外项目。截至目前,公司在一带一路沿线国家累计建成水泥产能2000万吨,未来中长期规划目标是达到5000万吨产能。

近年来,在天然砂石资源日益紧缺、开采监管政策趋严的背景下,砂石骨料价格持续上涨,毛利率更高的砂石骨料业务正日渐成为水泥企业进行扩张的重点方向。广发证券分析指出,2021年砂石骨料年用量近200亿吨,按照出厂价50元/吨计算,骨料出厂口径的市场规模高达万亿级别。

2022年上半年,已有10家水泥企业豪掷超过110亿竞买建筑用石料矿采矿权,其中最大的一笔68.2亿的交易即为海螺水泥拿下广东省封开县古利山矿区饰面用花岗岩矿权。

红狮水泥、华润水泥(01313)等也争相布局砂石码头。由于骨料和水泥矿山有一定重叠性,同时布局水泥和骨料可以实现矿山利用率提升、成本优化,相比普通采矿企业,水泥企业更具有资源、资金、运输及产业协同优势。

2022年上半年,公司骨料汇总销量2500万吨,商混销量215万方,公司战略目标为在十四五期间加大骨料和商混项目投资,骨料产能力争做到3亿吨,商混产能做到6000万方。

如果说进军骨料和商混领域是“开源”,那么发展新能源业务就是“节流”。进军光伏发电业务,意在节约水泥企业成本的大头——用电成本。

上半年,海螺水泥光伏储能发电1.1亿千瓦时,新增光伏发电装机容量37MW,截至半年度末并网总容量达237MW。目前公司通过水泥窑余热发电、光伏电站发电占总用电量比例约三分之一,降本增效优势显著。

在“限电”、“双碳”等政策下,采用光伏发电能够有效减少企业对外购电的依赖。众多水泥企业已纷纷抢滩布局光伏赛道。

海螺水泥发布公告称,2022年公司将投资50亿元用于发展光伏电站、储能项目等新能源业务,实现下属工厂光伏发电全覆盖,预计到2022年底,光伏发电装机容量可达1GW,年发电能力10亿度。

小结

昔日市场对海螺水泥的看好,不仅因为其业绩连年增长,还在于公司独特的T型战略:由于水泥具备长途运输不便、保质期短的特点,公司开创了在原材料丰富的地区制造半成品、再在销售地区制造为成品的模式,打破了水泥行业原有的地域限制。

固然这种战略让公司在水泥行业内长期占据龙头地位,但市场对于公司的担忧,主要还是来自于对水泥行业整体形势的判断。

水泥行业科技含量并不高,难以形成技术壁垒,且经过多年发展,行业已进入成熟期,未来增长空间有限。随着“双碳”政策出台,公司股价长期上涨形成的泡沫破灭,股价进入长期回调阶段。

目前公司在资本市场的主要看点,关键在于其拓展新业务、节能转型的进展。短期而言,公司股价仍将受到行业整体形势与市场情绪的压力,而从长期来看,公司龙头价值不减,业绩仍有一定的向上预期。