美联储颇具影响力的工作人员们判断,美国经济在表面之下的运行比他们想象的还要火热,这有助于解释通胀为何仍处于40年高位,并为预期更多加息提供了理由。在上周公布的美联储9月会议纪要中,藏着一份关于一项看似无害却至关重要的估计的声明。美联储工作人员将这项估计作为内部经济预测的基石。

会议纪要显示,由于生产率增长令人失望,劳动力参与率增长缓慢,他们对美国潜在GDP的衡量“大幅下调(revised down significantly)”。彭博首席美国经济学家、前美联储经济学家Anna Wong表示:“这一政策意义重大。潜在经济增长率较低,意味着去年和今年的经济过热程度高于预期,需要更多加息或经济增长较长时间低于趋势水准,才能弥合产出缺口。”

潜在GDP与实际GDP的差别反映了经济周期的情况,如果实际GDP大于潜在GDP,则经济高涨,有通货膨胀的压力;如果实际GDP小于潜在GDP,则经济衰退,有失业的压力。

美联储工作人员不制定政策,制定政策是联邦公开市场委员会19位官员的工作。但他们确实提供了非常重要的信息,有助于政策制定者的观点形成。目前,政策制定者正以自上世纪80年代以来最快的速度加息,以遏制失控的通胀。

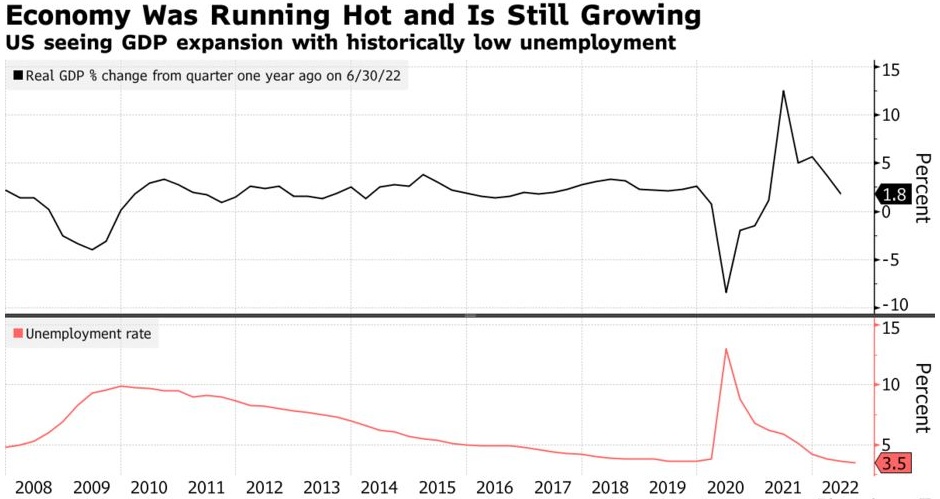

Wong预计,美联储将在下个月连续第4次加息75个基点,并将继续加息,直到明年利率达到5%的区间。美联储官员们上月预计,利率将在2023年达到4.6%的峰值,而目前的目标区间为3%至3.25%。他们对经济长期可持续增长的预估中值为1.8%,不过意见分歧很大,范围在1.6%至2.2%之间。

与去年第四季度相比,2021年最后一个季度美国经济增长了5.7%。如果美联储工作人员下调了对潜在产出的预估,就意味着尽管美国经济增长正在放缓,但高于长期均衡趋势的幅度甚至超过最初的预期,而且仍高于长期均衡趋势。如果经济水平仍然高于其潜在水平,这就解释了为什么通货膨胀继续广泛和顽固。

美联储宏观经济模型团队经济顾问、前负责人John Roberts称:“我们在2021年的增速远高于潜在增速,GDP水平仍远高于潜在水平,这解释了持续的通胀。”

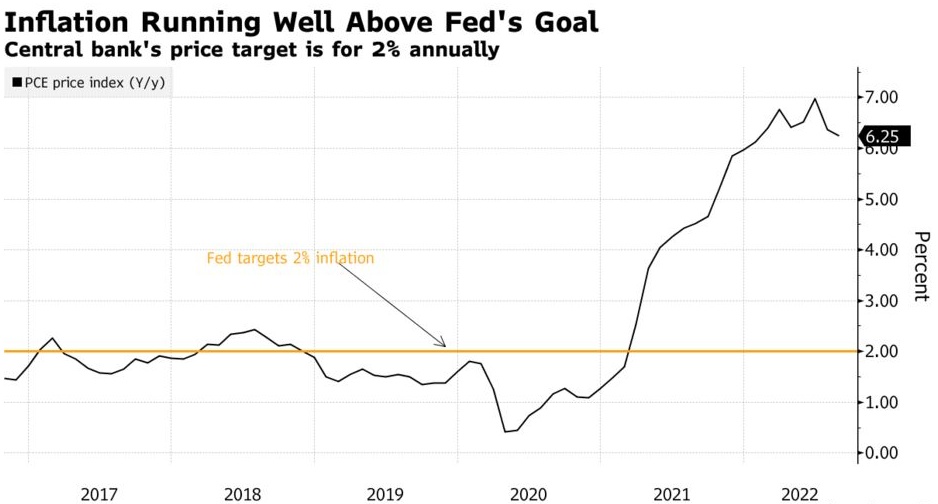

最新数据显示,不包括食品和能源的9月核心消费者价格指数(CPI)较上年同期增长6.6%,高于预期,创下自1982年以来的最高水平。9月CPI整体环比上涨0.4%,较上年同期上涨8.2%,市场预期分别0.2%和8.1%。

其次,实际GDP增速大于潜在水平,也有助于解释为什么随着劳动力市场从短暂的疫情引发的衰退中复苏,2021年雇主每月平均增加56.2万个就业岗位。美联储工作人员还称,预计失业率的上升速度将比他们此前估计的要慢,并将保持在他们预计的在2025年底前都不会加剧通胀压力的失业率水平以下。

尽管如此,根据美联储的首选指标,明年的通货膨胀率预计为2.6%,与8月份的6.2%相比有了明显的减速。会议纪要称,工作人员的估计是基于这样一种观点,即随着能源价格的下降,供需将恢复平衡。

耶鲁大学管理学院教授William English表示:“美联储工作人员一直相对乐观。有一些证据表明,近期通胀预期正被纳入工资上涨,这可能会持续下去。”

English还指出,美国经济似乎相当有弹性,劳动力市场可能需要大幅放缓,以减轻需求和薪资压力。English此前曾执掌美联储强大的货币事务部。English补充称:“与官员们9月的预测相比,我认为联邦基金利率将会走高,失业率将会走高,通胀的下行路径将会更慢。”