去年6月11日,BOSS直聘登陆美股市场。在美股打拼16个月后,这家新兴的互联网招聘平台带着今年Q2季度新鲜出炉的中信、招商、UBS等券商的“买入”评级以及普信集团、老虎环球基金、UBS AM和J.P. Morgan AM等百余家机构持仓报告来到了港股市场。

智通财经APP观察到,10月10日,BOSS直聘向港交所主板递交上市申请,摩根士丹利及高盛为其联席保荐人。

值得一提的是,在香港双重主要上市,指公司已在某一证券交易所上市的情况下,赴香港联交所再次独立上市。两地均为公司主要上市地。年初至今,贝壳、理想汽车等多家公司已成功在香港完成双重主要上市。

若此次上市流程顺利完成,BOSS直聘也将成为下一个同时在美国纳斯达克交易所和香港联交所上市的公司。

成长空间获看好,盈利能力持续改善

作为一家成立于2013年的互联网招聘平台企业,公司成立之初正处在国内招聘平台市场从中华英才网、前程无忧、智联招聘等传统招聘门户“三足鼎立”到社交招聘、垂直招聘等新兴平台崭露头角的市场风格转化时期,BOSS直聘因其“找工作跟老板谈”的差异化定位策略获得大批C端和中小微企业用户。

招股书显示,截至2022年6月30日,BOSS直聘累计服务认证求职者超过1亿人、认证企业端用户1720万家。2022年上半年,BOSS直聘平均月度活跃用户(MAU)为2590万人,用户平均每月在平台上产生30亿条求职招聘交流信息。

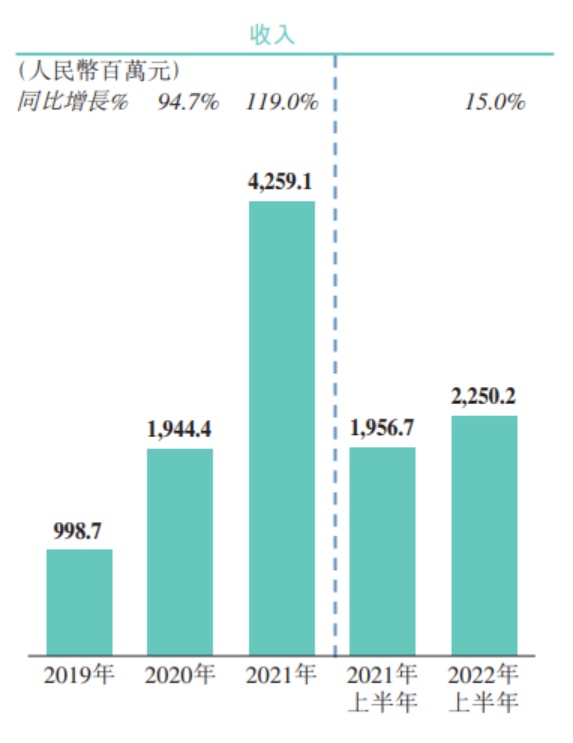

用户群的持续扩容也奠定了BOSS直聘高速发展的基本盘,使其2019年便达到10亿营收规模,2021年营收突破40亿大关,并一举成为国内最大的线上招聘平台。

另外,在今年上半年业绩发布后,中信、招商、UBS等券商均给予BOSS直聘“买入”评级。

而券商机构看好其后续的发展的原因,其一是国内互联网招聘市场不断增长的预期,其二便是BOSS直聘已顺利度过行业竞争的“内卷时期”,过渡到收入利润双丰收的稳步增长期。

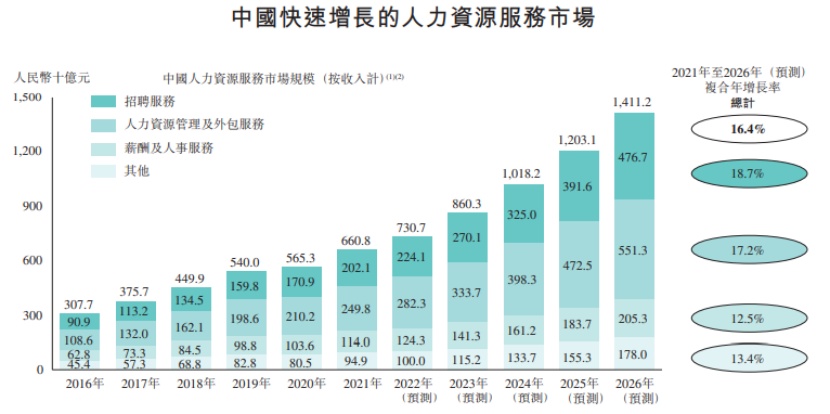

从市场空间来看,2021年中国人力资源服务市场规模按收入计算达到6608亿元,并有望在2026年达到1.41万亿元,预计2021-2026年市场规模的复合年增长率为16.4%。

而国家统计局及国际货币基金组织数据显示,2021年,中国人力资源服务市场规模占名义国内生产总值的百分比为0.6%,低于英国的

1.8%、日本的1.7%及美国的0.9%。因而与发达国家相比,中国的人力资源服务市场仍处于发展的初期阶段,具有较大的增长潜力。

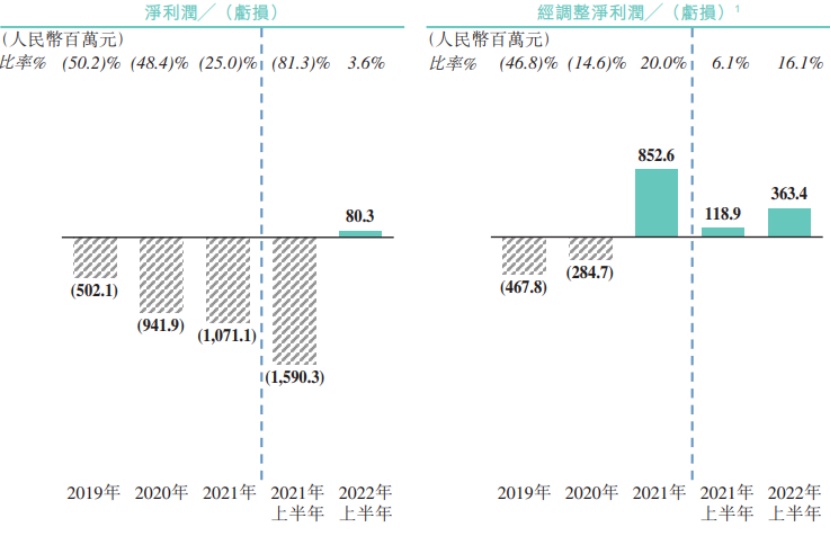

从BOSS直聘的盈利状况来看,今年上半年,BOSS直聘实现营收22.50亿元,2020年、2021年,BOSS直聘的收入分别为19.44亿元,42.59亿元,同比增速为94.7%与119.0%。

而在非公认会计准则下,去除股权激励费用影响后,BOSS直聘在2021年年度的经调整净利润已达到8.53亿元。今年上半年,BOSS直聘经调整净利润3.63亿元,展现了较为稳定的盈利能力。另外在现金流层面,今年上半年公司经营性现金流净流入4.81亿元,体现了公司良好的收现能力。

增长迅速亦有隐忧

不过,盈利能力持续改善并不意味着BOSS直聘后续的发展能够高枕无忧。

与所有互联网企业类似,用户增长一直都是BOSS直聘赖以发展的最大基本盘,在行业竞争持续激烈的互联网招聘市场BOSS直聘显然不能“用爱发电”。

从商业模式来看,人岗匹配效率问题作为招聘行业的核心矛盾,是互联网招聘20年发展以来,一直绕不开的关键点。BOSS直聘自然也不例外。

从行业对比的角度来看,58同城吸纳海量求职信息;领英通过人脉关系,在招聘双方间建立更深层的认知;拉勾网在平台定位上圈定互联网行业目标用户,细化招聘岗位等等,提高人岗匹配效率显然是行业发展必然趋势。BOSS直聘的差异化策略便是通过“移动+智能匹配+直聊”锁定效率。

但这一模式最大的痛点在于企业需要同时承接求职群体和B端企业,通过供需用户池的持续扩容达成双边网络效应,而这背后则是持续增长的营销费用。

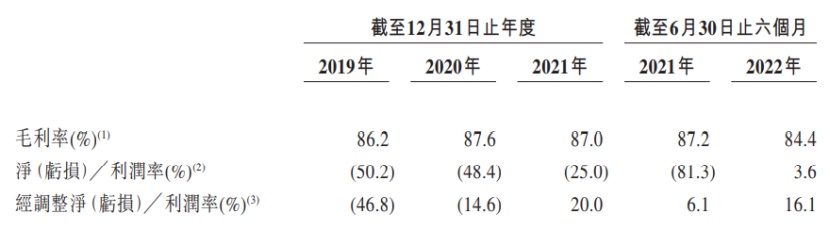

从财务指标来看,在同时实现正向净利润和经调整净利润的2022年上半年,BOSS直聘当期毛利率高达84.4%,但净利率仅有3.6%。

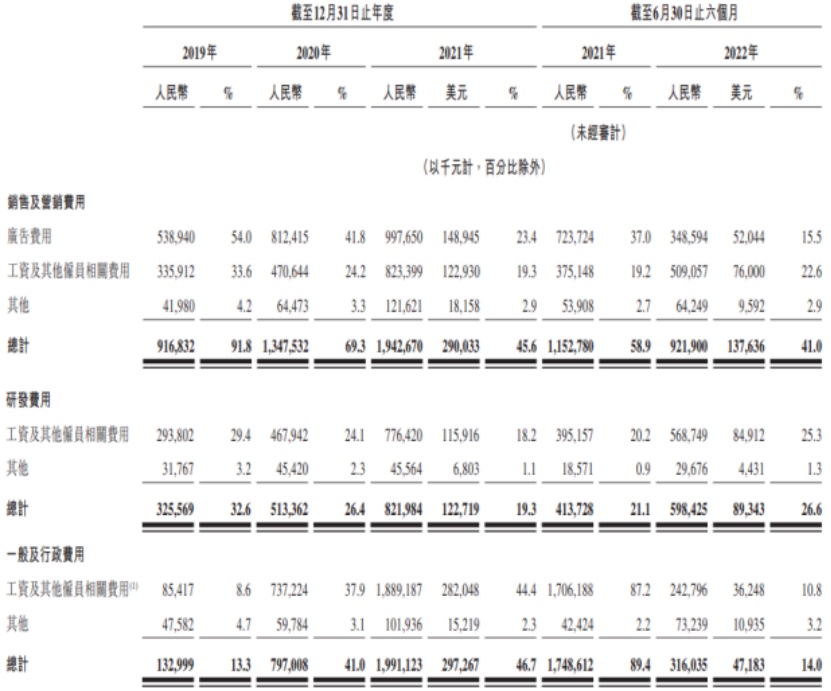

费用端来看,2019-2021年,BOSS直聘的营销费用分别为9.17亿元、13.48亿元和19.43亿元,虽然每年营收大幅增长致使其营收占比从91.8%大幅下降至45.6%,但金额绝对值一直处在增长状态,一方面反映出公司对用户增长的投入,另一方面也侧面反映出前几年公司增收不增利的主要原因。

此外,BOSS直聘虽然在用户增长上大规模投入,但用户增长带来的收入结构反馈却并不平衡。

拆解BOSS直聘用户结构可知,目前公司C端用户中54.5%为白领和金领,而其B端用户企业用户中,员工数少于100人的中小企业占比达到82.6%。

但从收入结构来看,今年上半年年,BOSS直聘来自面向企业客户的在线招聘服务收入占比达到99%。其他收入则主要是向求职者提供的增值服务,占比微乎其微。

因此,单一的盈利模式叠加以中小企业为核心的B端用户结构,让BOSS直聘在宏观经济和生态治理风险等因素上的抗风险能力有待提高。并且对于BOSS直聘来说,其当前盈利空间仍受到过于垂直的业务模式限制,公司若想在未来实现估值的进一步突破,则需打破行业过度依赖B端用户的瓶颈,在C端付费率指标上不断发力,才能实现盈利水平的稳定提高,夯实估值增长的基础。