工信部公布我国已经启动研究燃油车停售时间表的信息后,带火了新能源汽车、充电桩以及锂电池等新能源汽车相关行业个股,然而从近期的市场表现来看还有一个和新能源汽车息息相关的题材却还没有被市场重点挖掘,那就是汽车轻量化。

汽车轻量化发展“爆点”来临

智通财经APP了解到,汽车的轻量化,就是在保证汽车的强度和安全性能的前提下,尽可能地降低汽车的整备质量,从而提高汽车的动力性,减少燃料消耗,降低排气污染。

实验证明,电动客车如果重量减轻10%,能量消耗可以降低6%到9%,汽车质量如果降低一半,燃料消耗也会降低将近一半。由于环保和节能的需要,汽车的轻量化已经成为世界汽车发展的潮流。

与此同时,中国汽车轻量化领域的市场也十分广阔。

由于铝材对汽车轻量化的作用日渐显现,加上政府不断收紧汽车油耗限制,铝材在汽车生产的应用不断增加。在国务院制订的《中国制造2025》中,政府重点扶持十大领域的发展,当中五大领域属于交通运载领域,同时是轻量化发力的重点领域,如航空航天装备、海洋工程装备及高技术船舶、先进轨道交通装备、节能与新能源汽车等。

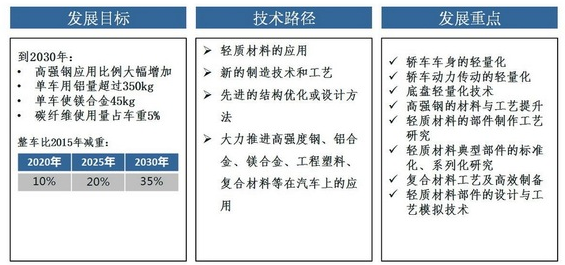

根据中国汽车工程学会发布的《节能与新能源汽车技术路线图》,未来将主要分三个阶段实现汽车的逐年减重。

第一阶段为2016年至2020年,实现整车比2015年减重10%;第二阶段为2021年至2025年,实现整车比2015年减重20%,第三阶段为2026年至2030年,实现整车比2015年减重35%。其中在第二个阶段,车身采用钢铝等多种混合材料,增加镁合金和碳纤维零部件的应用比例,单车用铝量达到350kg。

智通财经APP获悉,截至6月底,中国机动车保有量达3.04亿辆,与去年底相比,增加938万辆,增长3.18%,其中汽车保有量2.05亿辆。

根据历年的机动车新注册登记变化情况来看,我国的机动车数量还处在稳步增长趋势当中,要让数以亿计的汽车实现减重,无疑是一个浩大的工程。

因此,我们有理由相信,能为汽车轻量化做出突出贡献的企业能够获得较好的发展前景,而中国忠旺(01333)或许能成为其中的佼佼者。

中国忠旺引领交运轻量化发展

公开资料显示,中国忠旺成立于1993年,经过20余年的发展至已发展成为全球第二大、亚洲最大的工业铝挤压产品研发制造商。

中国忠旺是全球领先的铝加工产品研发制造商,产品广泛应用于交通运输、机械设备及电力工程等领域,并推动其轻量化发展。

铝挤压业务深加工业务铝压延业务公司在铝加工行业率先打通集产品研发与生产服务于一体的产业链条,形成了为工业轻量化发展提供系统性、一体化解决方案的服务能力。

忠旺2017年半年报显示,集团在上半年,与北京长城华冠汽车科技股份有限公司、奇瑞新能源汽车技术有限公司(奇瑞新能源)、郑州宇通客车股份有限公司、厦门金龙旅行车有限公司等国内多家大型汽车及客车制造商展开技术合作,联合设计开发新能源全铝客车及电动车。

智通财经APP注意到,中国忠旺和奇瑞新能源联合打造的国内自主品牌中第一个实现全铝化车身的奇瑞新能源eQ1纯电动汽车,上市后销量持续大幅增长。

智通财经APP了解到,今年7月的微型新能源汽车销量排行榜中,奇瑞eQ系列产品累计销售3264辆名列第二,和第一名的差距已经缩小到532辆,超过第三名近1000辆。前7个月奇瑞eQ产品累计销售9869量,蹿升至第二位。

此外,忠旺在外延并购上也取得了不小的成果。智通财经APP获悉。2017年8月,公司间接全资附属忠旺铝业德国基本完成对德国乌纳铝业股份有限公司的收购。收购完成后,集团将持有乌纳铝业99.72%的股权。

中国忠旺总裁兼执行董事路长青表示:“此次收购是忠旺扩展国际版图的里程碑,也是公司发展互补业务的重要一步。同时,此项并购还可大幅提升集团在无缝管挤压方面的能力,进一步完善产品结构,也可借助乌纳铝业的产品资质认证和客户开发经验,加快忠旺在航空、汽车等领域的业务拓展,全面提升综合实力。”

那么这样一家业内一流,能够打造出一流产品并且处在行业景气度不断提升的环境中的公司,会不会对大资金有吸引力呢?

股价巨震资金却不离不弃

从k线图可以看到,忠旺近期公司股价出现大幅波动。尤其是8月25日的一根大引线,似乎扑灭了忠旺再创新高的希望。

行情来源:富途证券

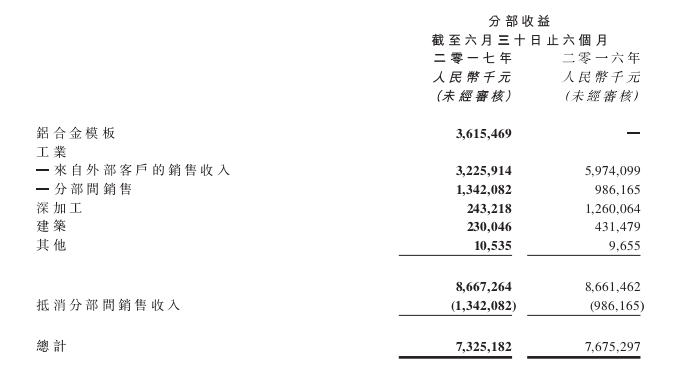

主要原因是忠旺在8月25日,交出了一份并不理想的半年报,忠旺半年报显示,2017年上半年,集团收益达73.25亿元人民币(若无说明,单位下同),同比减少4.56%;毛利约24.35亿元,同比减少13.64%;权益持有人应占净利达10.93亿元,同比减少20.24%。

其中,工业铝挤压板块销售额约32.3亿元,同比下降46.0%,是忠旺业绩下滑的主要原因。

而工业铝挤压板块销售额大幅下滑的原因是,期内忠旺为优化产品结构,重点开发铝合金模板、铝合金交通运输产品等高附加值产品,而新产品的开发与生产占用了部分产能。

由此可见,忠旺业绩下滑,股价下跌或许只是短期阵痛,长期来看公司股价依然有望再迎升势。

当然,股价是否上涨还有赖于资金的加持。

智通财经APP注意到,7月27日,市场中介者通过中央结算系统持有的忠旺股数为15.36亿股,占忠旺已发行股本的28.23%,其后持股量并无太大波动。

截至9月13日,市场中介者的持股量微涨至15.41亿股,占已发行股本的28.28%。

按照9月13日忠旺收盘价4.02港元计算,市场中介者通过中央结算系统持有忠旺股份的市场价值约为61.95亿港元。

可见资金并没有放弃忠旺,而忠旺目前仅9倍PE及0.68倍PB,估值并不高。在一个较为明确的发展前景面前,忠旺并不应就此沉沦。