东方财富证券回顾了港股2017年中期业绩,发现逾半数行业利润快速增长,其中周期股业绩抢眼。另外,结合迄今各行业涨跌幅综合考量,能源业2017预测市盈率低于近9年市盈率均值,估值具有较大提升空间,且2017H1净利润增速居首,年迄今涨幅较低,下半年或存机会。

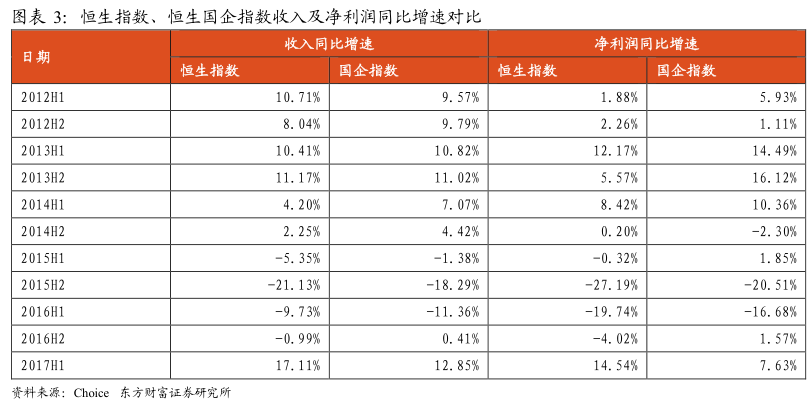

东方财富证券梳理了恒生指数、恒生国企指数近5年成分股的变动情况,并按当期的成分股计算2012H1至2017H1,共计11个半年两个指数成分股的收入及净利润同比增速。由于会计结算节点的差异,截至2017年9月13日,恒生指数50只成分股中有5只未披露2017年中报业绩,其中还有2只未披露2016年年报,不过这几只成分股的净利润占比较低,不足4%,东方财富证券在计算时将其剔除在外。截至2017年9月13日,恒生国企指数40只成分股均已披露2017年中期业绩。

港股中期业绩靓丽 ,盈利增速提升

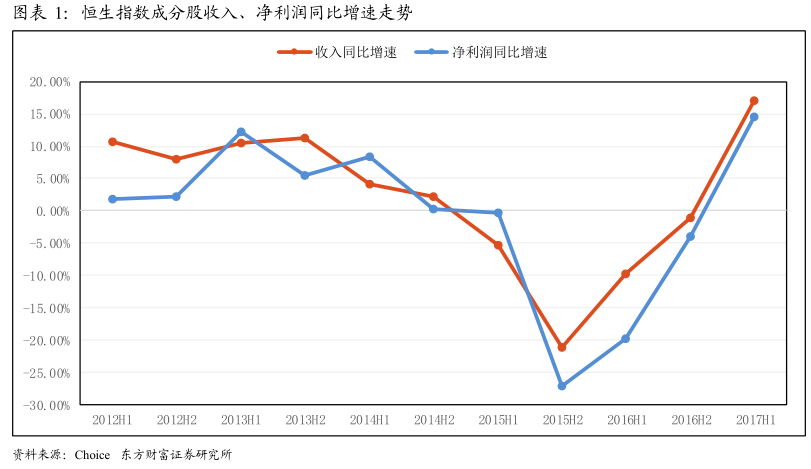

1.恒生指数收入及净利润同比增速由负转正

2017年中期业绩靓丽,恒生指数成分股营业收入合计68432.52亿港元,本公司拥有人应占期内溢利为10751.42亿,去年同期分别为58433.85亿、9386.52亿。今年上半年,恒生指数收入和净利润的同比增速分别从2016H2的-0.99%和-4.02%,上升至17.11%和14.54%,实现由负转正,扭转了2015H1以来的下滑趋势,而且增速明显加快。

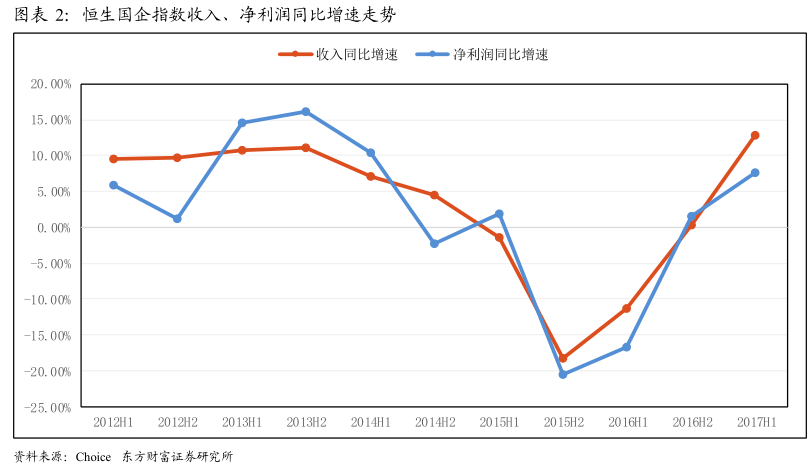

2.恒生国企指数收入及净利润同比增速持续回升

恒生国企指数成分股2017H1营业收入合计81534.01亿港元,本公司拥有人应占期内溢利为10607.57亿,去年同期分别为72247.51亿、9855.91亿。今年上半年,恒生国企指数收入和净利润同比增速分别从2016H2的0.41%和1.57%,上升至12.85%和7.63%,仍保持较快的增速。

相较之下,2017H1恒生指数收入和净利润同比增速均明显高于恒生国企指数的表现,且均为近5年最高增速。

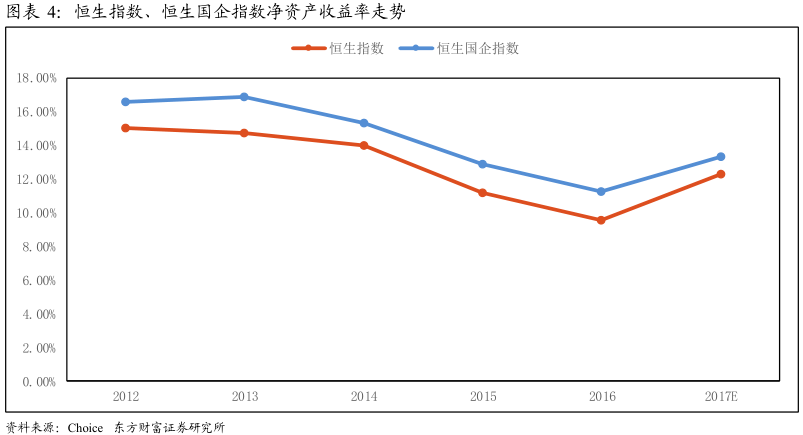

3.恒生指数、恒生国企指数2017年预测ROE有所回升

恒生指数、恒生国企指数净资产收益率自2012年呈下行趋势,在2016年降至近5年低位。东方财富证券以成分股2017H1净利润按比例推算其全年净利润,得到恒生指数、恒生国企指数2017年的预测ROE,由于今年上半年业绩明显改善,两个指数2017年预测ROE较去年有明显回升。

4.能源业强力支撑港股2017H1业绩表现

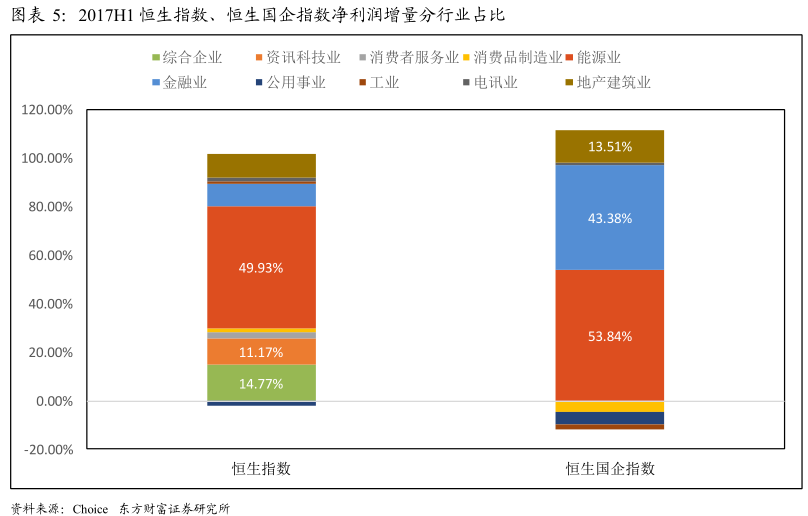

按港交所行业分类标准,2017H1,对恒生指数净利润增量贡献最大的3个行业为能源业、综合企业、资讯科技业,占比分别为49.93%、14.77%和11.17%;而能源业、金融业、地产建筑业3个行业贡献了恒生国企指数净利润增量的110.74%,占比分别为53.84%、43.38%、13.51%。

从市场风格看,业绩支撑中小型股指数后市表现

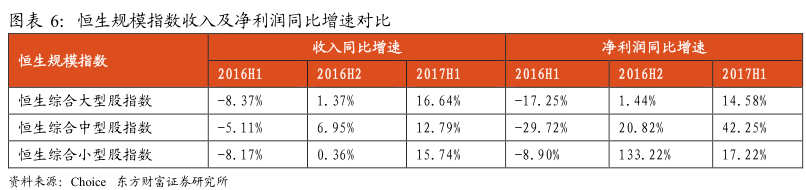

东方财富证券按照当期的成分股计算了恒生综合大型股、恒生综合中型股、恒生综合小型股指数2016H1、2016H2、2017H1的收入及净利润同比增速,同样剔除了数据未披露的公司。

从收入的角度看,恒生综合大型股、中型股、小型股指数收入同比增速从2016H1以来稳步回升,2017H1收入同比增速从2016H2的1.37%、6.95%、0.36%上升到16.64%、12.79%、15.74%。

从净利润的角度看,恒生综合大型股、恒生综合中型股指数2017H1净利润同比增速分别从2016H2的1.44%和20.82%,上升至14.58%和42.25%;而恒生综合小型股指数2017H1净利润同比增速明显回落,从2016H2的133.22%,大幅下降至17.22%。

今年以来,大型股表现强于中小型股,恒生综合大型股指数累涨28.46%,中型股、小型股指数涨幅分别为24.29%、11.11%。但近1个月,恒生综合中型股、小型股指数涨幅分别为3.42%、2.73%,而恒生综合大型股指数涨幅仅有0.98%,中小盘跑赢大盘,在中报业绩的支撑下,部分中小型股或将继续迎来估值修复的机会。

分行业看,大部分行业净利润增长加速

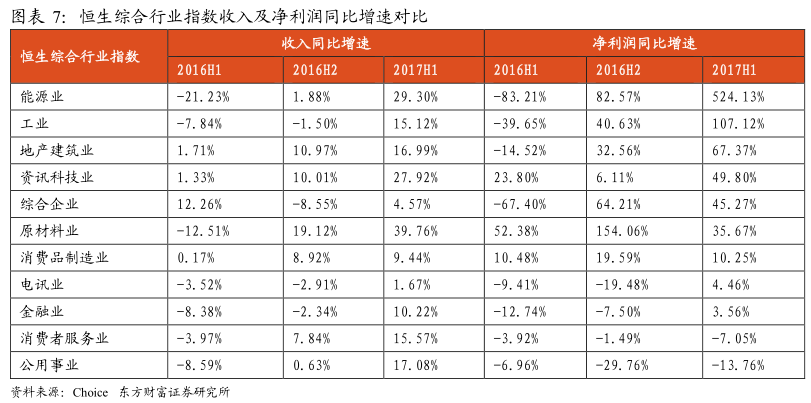

东方财富证券按照当期的成分股计算了恒生综合行业指数2016H1、2016H2、2017H1的收入及净利润同比增速,同样剔除了数据披露不完全的公司。

1.能源业、工业、地产建筑业12017H1净利润同比增速居前

各行业2017H1收入同比增速较2016H2均有所抬升。从净利润的角度看,综合企业、原材料业、消费品制造业、消费者服务业4个行业2017H1净利润同比增速较2016H2明显下滑,分别从64.21%、154.06%、19.59%、-1.49%,下降至45.27%、35.67%、10.25%、-7.05%;其余行业净利润增速全部上升,净利润增长加速,其中能源业、工业的净利润增速达到了524.13%和107.12%,地产建筑业位居第三,增速为67.37%;此外,电讯业、金融业净利润增速由负转正,实现触底回升。

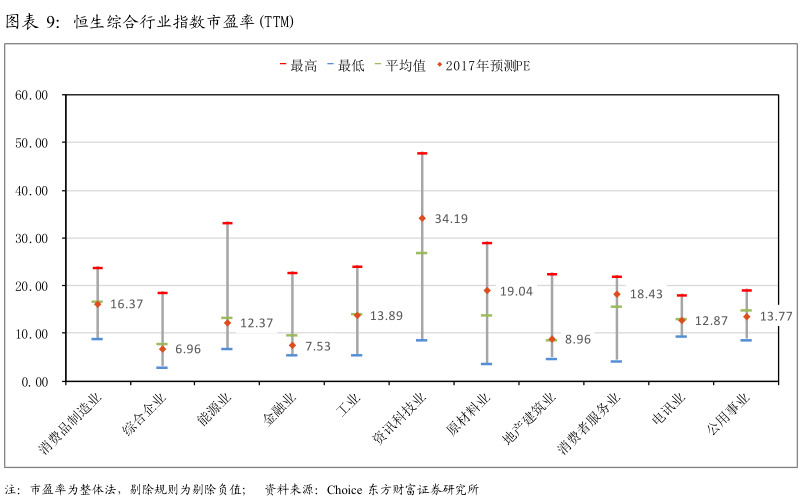

2.金融业2017预测市盈率明显低于历史均值

东方财富证券以指数成分股2017上半年净利润按比例推算全年净利润,并用成分股最新总市值计算各行业2017年预测市盈率。结果发现,恒生综合行业指数11个行业分类中,资讯科技业、原材料业、消费者服务业、地产建筑业4个行业的2017预测PE略高于2008年以来市盈率(TTM)均值,其余行业2017预测PE则均低于过去9年均值,其中金融业、公用事业、综合企业的2017预测PE与历史均值偏差较大,估值仍有上升空间。

3.综合来看,能源业估值偏低、业绩抢眼但股价尚未表现

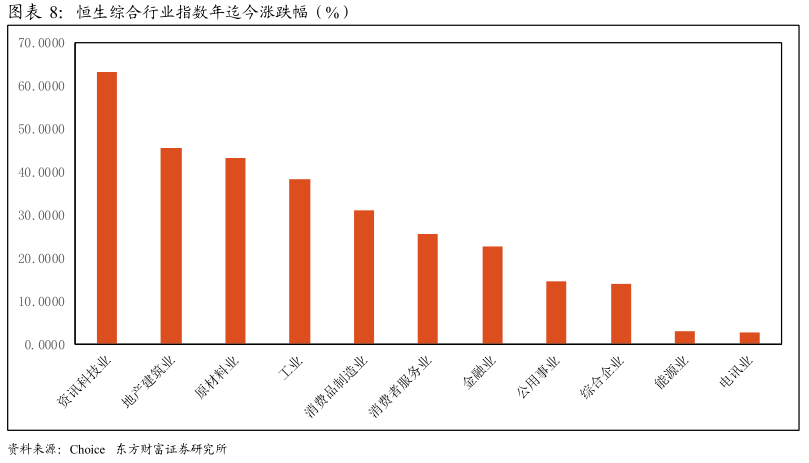

结合迄今各行业涨跌幅综合考量,能源业2017预测市盈率低于近9年市盈率均值,估值具有较大提升空间,且2017H1净利润增速居首,年迄今涨幅较低,下半年或存机会;反观资讯科技业,其2017预测市盈率处于中高位区间,尽管2017H1净利润增速靠前,但年迄今涨幅居首,股价已有所表现。

能源业主要包括石油及天然气、煤炭两大细分行业。“三桶油”今年中期业绩均大幅提升,中国石油股份(00857)中期净利同比增加22.51倍,中国石油化工股份(00386)净利同比达38%,中国海洋石油(00883)实现扭亏为盈,获得187.23亿港元净利润。此外中海油田服务(02883)上半年有4.26亿港元的亏损,较去年同期98.32亿元之亏损大幅收窄。石油公司业绩抢眼主要收益于国际油价同比上涨,以及国内油气需求增加,同时天然气需求随着国内油气行业混改的推进大幅增加,不过从历史上看,目前国际油价与前期高位水平仍有差距。

煤炭行业净利润增长势头愈发强劲。在恒生能源业指数17只成分股中,有4只股票属于煤炭细分行业,累积贡献了指数27.88%的净利润增量。2017H1,中国神华(01088)净利同比增加1.4倍,兖州煤业股份(01171)净利同比增加8.1倍,中煤能源(01898)净利同比增加近9倍,首钢资源(00639)扭亏为盈,实现净利6.62亿。

煤企的净利润上涨主要得益于煤价上涨、低库存,以及下游耗用量的增加使得煤炭内需增加。动力煤方面,上半年秦皇岛库存从去年年底以来明显下降,下游需求不断回暖,中电联数据显示,2017年上半年,全社会用电量同比增长6.3%,增速同比提高3.6个百分点,达到2012年以来同期最高增长水平,考虑到供暖季动力煤需求重新回至高位,动力煤价格仍有上升机会。

焦煤方面,下游钢铁行业盈利,生铁产量增速上行,焦企库存一直维持在相对较低的水平,考虑到“金九银十”或增大钢厂对焦煤的需求,焦煤价格易涨难跌。

资讯科技业今年以来已经累积了相当的涨幅,2017H1业绩表现主要依靠腾讯控股(00700),腾讯贡献了该行业指数79.49%的净利润增量,其次是美图公司(01357),贡献占比达到13.33%。

投资建议

港股2017年中期业绩喜人,基本面向好,恒生指数收入和净利润同比增速由负转正,扭转了2015H1以来的下滑趋势,而且增速明显加快;恒生国企指数收入和净利润仍保持较快的增速。同时,两个指数2017年预测ROE较去年有明显回升,而国企指数的估值仍在历史低位,仍有上升空间。

按港交所的行业分类标准,对恒生指数净利润增量贡献最大的3个行业为能源业、综合企业、资讯科技业,而能源业、金融业、地产建筑业3个行业贡献了恒生国企指数净利润增量的110.74%。

从市场风格表现看,恒生综合大型股、中型股、小型股指数收入同比增速从2016H1以来稳步回升,除小型股指数净利润同比增速有所回落之外,大型股、中型股指数净利润同比增速均有所提升。恒生大型股指数从年初以来已经累积了相当的涨幅,在中报业绩的支撑下,东方财富证券认为,后市部分中小型股或将继续迎来估值修复的机会。

市场风险提示:地缘政治风险;中国经济增长更趋平稳,但下半年回落可能性犹存。