【主编观市】

近期利空因素比较多,如俄乌冲突线、英国减税线、美国通胀线集中爆发,港股上周不堪重负持续下跌。不过上周五在利空落地之后多头趁势宣泄了一波。

本周情况总体出现改观,俄乌冲突这块趋于缓和,英国减税风波出现戏剧性反转。而剩下的美国通胀因素还在持续发力,主要是汇率层面,如日元贬值得厉害。

政策层面有所催化,为进一步提高外资投资A股的便利性,证监会正在研究制定外资适用特定短线交易制度的两项政策。证监会鼓励上市公司回购增持,主要是优化了回购触发条件、缩短回购及增持窗口期,同时将“上市满一年”才能回购修改为半年即可。有利于上市公司维护股价。有不少个股已经在积极回购,如腾讯控股(00700)。

市场反弹的信心强度主要看经济数据,如9月第三季度GDP,社零数据等等。周四LPR是否下调也是重要看点。后市更具指定意义的是重磅会议定的大方向。

热点方向首先看上周全线发酵的医药医疗CXO类,中药类有预期差。重磅会议提到的战略新兴产业、教育类、军工类也可以观察。最后是三季报方向大增的锂矿类个股天齐锂业(09696)、赣锋锂业(01772)。

【本周金股】

金力永磁(06680)

公司发布指引,2022年前三季度公司营业收入较上年同期预计增长70%-90%,达到496084.75万元-554447.67万元;归属于上市公司股东的净利润较上年同期预计增长90%-100%,达到66771.23万元-70285.50万元。另外,从过去几年的经营情况来看,公司净利率长期稳定在10%左右。

三季度的产销量保持稳定,但因为赣州工厂七月例行检修、及变频空调产品需求淡季等影响。三季度产销量与前两个季度产销量基本相当,包头工厂一期项目已经在6月达产,但是三季度的实际产销量还未达到饱和产能水平,后续仍有放量增长空间。

产能扩张方面,公司毛坯产能已具备年产2.3万吨的生产能力。宁波工厂“年产3000吨高端磁材及1亿台套组件项目”与包头工厂“高性能稀土永磁材料基地项目(二期)”目前分别在建,达产时间均为2023-2024年;公司规划到2025年,将建成高性能钕铁硼永磁材料年产能4万吨。

稀土价格方面,三季度以来回落后已经平稳,预计未来基于供需的进一步平衡而逐渐趋于稳定。

稀土回收方面的情况,行业来看磁泥废料如果对外去委托加工,回收率大约92%-93%。银海新材可以在这个水平上高出4-5个点,公司收购了银海新材以后,稀土废料通过银海新材来回收利用,一方面能保证及时交付,另一方面原来流失掉的可以转化为利润。

【产业观察】

近日,由福建牵头27个省份的《心脏介入电生理类医用耗材省际联盟集中带量采购文件》流出,整体方案力度相对比较温和。

最高限价∶设定的最高限价与目前的终端医院售价比较贴合,比如压力感应导管设定最高限价为28000,目前北大第一医院的强生对应产品的售价为28300元,基本没有降价。

降价情况∶第一种为组套采购模式,中选降价只要在最高有效报价的基础上降价30%以上即可中选;第二种为单件采购模式,中选降价只要在最高有效报价的基础上降价50%以上即可中标。参考电生理本身40到50的扣率,整体看降价幅度相对可控。

采购量分配∶组套采购,降价30-50%之间,调出分配量在0-40%之间,50%以上降价的可获得80%基础量以及参与总组套的10%额外量的分享权力,其余调配出来的由医疗机构自行分配。单件采购将中选企业分为abc三类,ab 类企业可以参与调出量的分配,而c类企业则不能。

从此次文件内容看,最高限价的设置没有如脊柱集采先在终端价的基础上降价40%,相对温和,同时中选规则看和生化集采一样只要降价幅度在一定范围内一定能够保证中选,对于电生理价格降价的担忧将会缓和,国产企业也有望在集采中获得相对比较好的价格以及量。

在政策边际缓和的情况下,建议重点关注医药高值耗材企业,港股相关标的有心微创医疗(00853)、微创机器人-B(02252)、春立医疗(01858)、爱康医疗(01789)、威高医疗(01066)等。

【数据看盘】

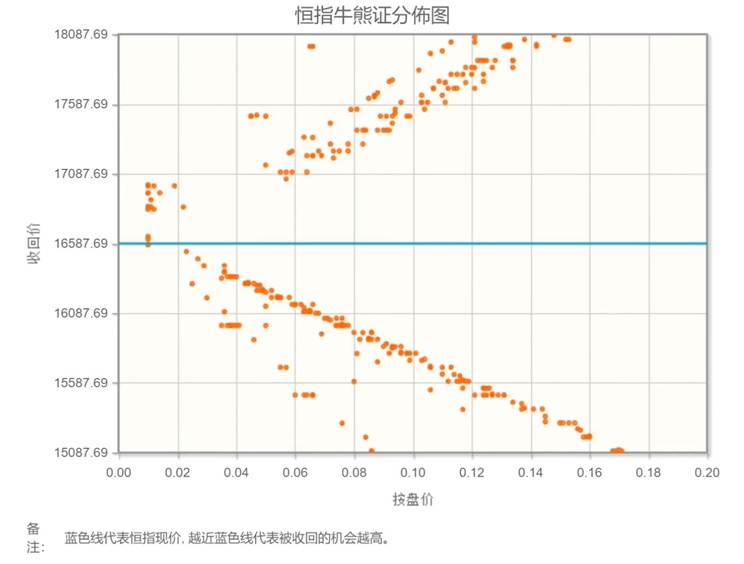

港交所公布数据显示,截至上周五,恒生期指(十月)未平仓合约总数为132760张,未平仓净数41770张。恒生期指结算日10月28号。

从恒生指数牛熊街货分布情况看,16587点位置,牛证密集区靠近中轴,市场继续寻底阶段。在美元的超级周期中,美国核心通胀更创下四十年新高,表明美联储有更艰巨的紧缩工作要做。市场进一步上调了终极利率水平的预期。港股恒生指数受外围大环境影响重,本周看跌。

【主编感言】

医药股大涨,一是不少医药股经过一年多的连续下跌,估值打到极端,筹码出清非常彻底;二是医药作为“内需+刚需”的确定性长期成长性行业,在国内外复杂的经济环境下天然具有一定的防御属性,只是这种防御属性早前被政策阶段性压制。而近期持续落地的"北京医保局执行DRGS对创新药、创新器械、创新诊疗项目的豁免”、“医疗服务价格改革的推进”、“创新医疗器械推迟进入集采”、“种植牙服务部分价格的温和调控”等都是好于市场预期,政策的边际放松,是反弹行情的最核心因素。一些子赛道上龙头或将迎来估值修复,值得重点关注。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。