2022年上半年,受宏观经济状况、环保及安全政策影响,化工产业整体景气度下行,各细分行业分化加剧,如锂电、碳酸锂、光伏等新兴产业在双碳政策加持下保持了较高的增长。

9月,东岳集团(00189)发布了2022年中报业绩,这也是其史上最好半年报业绩,归母净利润收获了同比180.62%的亮眼增速。然而,业绩发布后,公司股价市场反响平平。与2021年9月的最高价28.16港元相比,如今公司股价已跌去七成。

作为同时布局氟、硅的老牌化工龙头,又具有碳中和热门题材属性,为何东岳集团股价与业绩明显背离?

氟、硅材料高景气 助推营收增速超50%

东岳集团是一家老牌化工企业,创建于1987年,并于2007年在港交所主板上市,主要从事新型环保冷媒、含氟高分子材料、有机硅材料、氯碱离子膜、氢燃料质子交换膜以及基础化学品等产品的研发、生产和销售业务。值得一提的是,东岳集团是我国唯一同时在氟化工和硅化工领域布局的企业,也是亚洲产能最大的氟硅生产商。

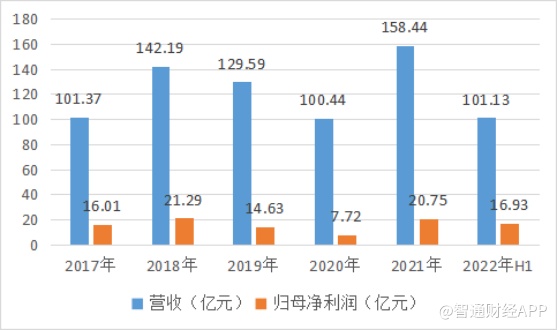

2022年上半年,公司录得自成立以来的最好半年度业绩:收益为101.13亿元人民币(单位下同),同比增长56.29%;归母净利润为16.93亿元,同比增长180.62%。每股盈利0.76元。

据智通财经APP了解,化工行业通常呈现出一定的周期性,而纵观东岳集团往年业绩,2019-2020年间,受国内外经济形势不稳定、疫情停工等影响,化工市场整体不景气,公司大部分业务分部业绩有明显下滑。

2021年,随着锂电、光伏等下游需求爆发,公司含氟高分子材料实现51%的营收同比增速,盈利则同比增长232.17%,成为对业绩贡献最大的分部;有机硅则实现70.52%的营收同比增速,利润同比增速高达350.41%。

2022年上半年,不仅东岳集团业绩延续了强劲的增长势头,在营收、净利都录得明显增幅,氟、硅板块的多家上市公司也都整体呈现出欣欣向荣的局面。报告期内,22家有机硅上市公司营收同比增加43%,归母净利润同比增加63%;在氟化工上市公司中,业绩增幅最高的一家录得1318.38%至1424.23%的净利同比增速。

在2017-2021年间,公司毛利率分别为30.23%、31.87%、26.6%、22.35%和32.9%,截至2022年6月底,公司毛利率增加至36.86%,盈利能力持续增强,已超过疫情前水平。

与此同时,公司负债水平逐年下降,财务结构稳健。资产负债率从2017年的40.44%已降至2021年的27.6%,在2022年上半年小幅回升至29.96%。截至2022年6月底,公司现金及现金等价物余额为56.71亿元。

业绩增长背后,公司对研发投入也有所增加。2022年上半年,公司研发费用约为6.17亿元,较2021年同期增长103.66%。报告期内,公司研发项目共计267项,其中新立项116项,结题59项目,推出新产品85个,新产品收入占比进一步增加;申请专利23项,获得授权专利42项,目前集团现有有效专利501项。公司研发团队目前有597人,其中硕士及以上学历人员共244人。

锂电材料供不应求 有机硅价格大幅回落

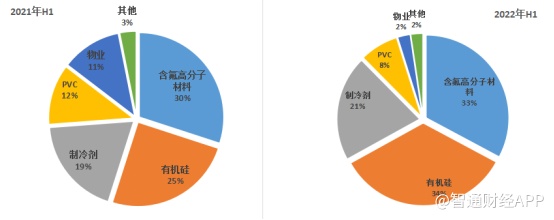

目前东岳集团旗下业务主要分为五大分部:制冷剂分部、含氟高分子材料分部、有机硅分部和二氯化烷、聚氯乙烯(PVC)及烧碱分部,还有物业发展分部及从事相关化工副产品生产及销售。

分业务来看,2022年上半年,含氟高分子材料分部、制冷剂分部和有机硅分部是公司业绩的三大重要组成部分。

报告期内,公司含氟高分子材料分部对外销售约为33.19亿,同比增长70.87%;盈利11.49亿元,同比增长178.38%。

有机硅分部对外销售约为34.52亿元,同比增长111.34%;盈利6.37亿元,同比增长52.42%。

制冷剂分部对外销售为20.88亿元,同比增长70.67%;盈利3.54亿元,同比增长198.65%。

而PVC分部和物业分部的营收分别约为7.65亿元、2.5亿元,对营收贡献较小。

据智通财经APP了解,在含氟高分子材料中,PVDF(聚偏氟乙烯)是以R142b生产VDF,再把VDF聚合制成的氟碳,主要用于氟涂层树脂、氟化粉末涂层树脂及锂电池电极黏合物料;受益于新能源汽车、锂电池行业的快速增长,锂电材料产品市场需求旺盛,PVDF销售额持续高增。

制冷剂分部有R142b、R22等产品,其中R22是公司的核心制冷剂产品,已成为生产含氟高分子(即PTFE、HFP及其他下游氟化化学品)及R125的主要原材料;R142b则是锂电PVDF的上游关键原材料,属于第二代含氟制冷剂,同样受益于锂电市场的高景气度。

截至2022年6月7日,国内主流锂电级PVDF均价为64万元/吨,较2021年年初的10万元/吨涨幅高达640%。作为上游原材料,R142b的市场报价也一度突破20万元/吨,年度累计涨幅超过10倍。百川盈孚数据表明,2021年锂电用PVDF消费量达到1.86万吨,同比增速高达132%。

而在生产方面,国内PVDF产能大部分以涂料级PVDF为主,2021年我国锂电粘结剂PVDF产能仅为1.9万吨/年。

锂电级PVDF的原材料R142b由于环保不达标,目前受到国内生产配额政策限制的影响,扩产缓慢,持续存在的供需缺口将导致R142b、锂电级PVDF的价格在较长期内维持高位。

根据生态环境部《2022年度含氢氯氟烃生产配额核发表》数据,2022年,东岳化工、三美化工生产配额占全国的20.12%、18.23%。

据智通财经APP了解,东岳集团目前拥有1万吨/年PVDF和3.3万吨/年R142b产能,对PVDF产品的整体规划为至2025年达到5.5万吨/年总产能。2021年年底,公司获批新建万吨PVDF项目,预计于2022年10月建成投产;今年8月,集团旗下子公司的3万吨PVDF项目已开工,为此配套的5.8万吨R142b项目也已获批。

在含氟高分子材料和制冷剂业务之外,公司另一主要业务,有机硅分部主要包括生产及销售DMC(用作生产深加工中下游硅产品的上游有机硅中间体原材料)、107硅橡胶、生胶及混炼胶(深加工有机硅橡胶产品),以及其他副产品及高端下游产品,如气相白炭黑及硅油。除了传统行业如建筑、电子电器、纺织等是有机硅材料的主要应用领域,光伏、新能源等节能环保产业、超高压和特高压电网建设、智能穿戴材料、3D打印及5G等新兴产业也助推有机硅市场需求较快增长。

有机硅主要用于硅橡胶、硅油、硅树脂等,是光伏产业中光伏胶粘剂的主要原材料。2021年,受下游需求向好、原料工业硅供应不足、能耗双控政策等多重影响,有机硅价格一度暴涨,曾在2021年10月突破6万元/吨。不过,随着产能快速增加,有机硅产品回落幅度较大。

在产能方面,公司的有机硅30万吨/年有机硅单体及20万吨/年有机硅下游深加工项目已于2021年底开始试生产,投产后东岳有机硅产能将扩增一倍以上。然而,随着行业内扩产落地、有机硅价格承压,市场竞争愈发激烈,将一定程度上影响公司业绩。

小结

总的来看,在公司层面,东岳集团基本面良好,受益于下游行业高景气度,盈利能力稳健,负债率处于低位。不过,在宏观环境方面,受海外加息进程、国际能源危机等多重因素影响,全球经济持续承压,景气度下行压力仍在。

在短期消息面上,原计划科创板上市的东岳未来氢能传出延迟上市消息,公司主要股东新华联控股被申请破产重整,将对公司股权结构及实控人稳定性产生影响。

市场方面,前期炒作热度过高或也影响到了公司如今的股价。就在2021年6月至9月间,公司股价曾经历过一段暴涨:3个月时间内,公司股价从最低4.84港元涨至28.16港元,累计涨幅超400%。

时至今日,公司股价在7-9港元间波动,较2021年的4-6港元区间已经有小幅上涨。近日公司股票成交量徘徊于1000万左右区间,市场观望情绪较浓。

目前公司市盈率为4.77,市净率为1.09,估值处于底部区间,在短期内需注意锂电级PVDF价格下行风险,并关注公司产能与市场供需方面动向。