“山上的朋友,你们还好吗?”今天(9月13日)入场BHCC HOLDING(01552)的投资者不禁对前一天追高被套的入场者发出问候。

BHCC在上市第一天最多飙升88%,以高出上市价40%的价格收盘后,翌日即跌近13%。从新加坡来到香港,BHCC上市两日即承受股价上的大起大落,对比“前辈”们的遭遇,可以想见,不平静的股途也许要成为BHCC日后要面对的常态。

BHCC股价两日内坐了过山车,行情来源:富途证券

首日收市价高上市价40%,每手赚1000港元

在竞价时段高开70%,报0.85港。开盘后,该股升幅不断收窄,截至10时44分,涨46%,报价0.73港元,成交额为为2.17亿港元。

BHCC登陆港股首日,在竞价时段高开70%,报0.85港元,较上市价0.5港元高出70%,开盘后,该股升幅不断收窄,不过当天盘中依然录得最多飙升88%的成绩,全日收报0.7港元,较上市价高40%,成交量为3.87亿股,涉资3.09亿港元。如果不计手续费,每手5000股,则每股账面赚1000港元,共计500万港元。

智通财经APP了解到,BHCC公开发售即录得大幅超额认购550倍,令该部分占比回拨至50%,配售则获适度超购;定价为招股范围(0.45-0.6港元)下游,最终以0.5港元定价,公司净筹7270万港元,每手5000股,申请一手的中签比率为23%,申请40手才稳获一手。

针对超额认购成绩,公司主席兼执行董事杨新平表示,没想到会录得认购成绩,目前对公司业绩有信心,暂时没有派息政策。未来如果派息,将会根据盈利和业务情况来决定行动。至于今年公司毛利率提升较多,杨新平表示是因为公司加大生产力和管理水平的提升,未来会继续技术创新,他称,公司“不求做最大,但求做最好”。

首四个月业绩与去年同期持平

BHCC主要在新加坡担任主承包商,提供楼宇及建筑工程,亦专营巩固混凝土工程,承接经选定的分判承包商项目。公司从事楼宇及建筑工程逾13年,涵盖教育机构、住宅、商业及工业等各类公营与私营楼宇。

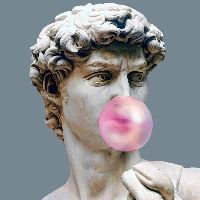

招股书显示,BHCC今年首四个月收益及期内溢利分别5120万新加坡元(2.82亿港元)及450万新加坡元(2480万港元),同比均告持平。

BHCC近期经营业绩

截至2016年12月31日止三个年度及截至2017年4月30日止四个月,公司的收益分别约有61.5%、53.7%、83.3%及76.7%源自主承包商项目,另约有38.5%、46.3%、16.7%及23.3%源自分判承包商项目。公司以主承包商身份参与了新加坡政府的教育机构及公营住宅房屋等项目,往绩记录期内,总收益分别约有44.4%、41.9%、50.8%及72.7%源自与新加坡政府机构合作的项目。

新加坡公营建筑的获利者?

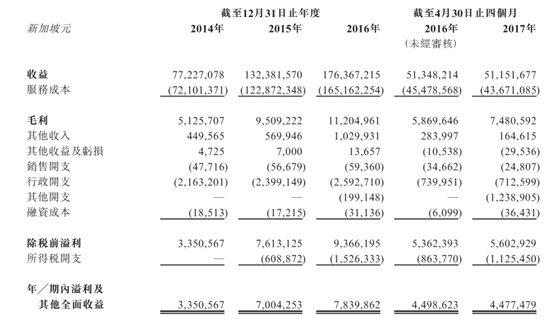

新加坡的建筑业有公、私营界别之分。从业绩报表上可见,公司大部分获利来自新加坡政府机构及其合作项目,其成长性则与新加坡公营建筑业的发展空间、新加坡政府对建筑业的扶持密切相关。

根据研究机构益普索给出的报告,建筑业多年来一直是新加坡经济的主要贡献者,对国内生产总值的贡献一直占新加坡整体国内生产总值逾4%。公营界别的项目,尤其是住宅及土木工程项目,多年来一直是新加坡建筑业增长的推动力,预期此趋势在未来五年会持续。于2021年,建筑业的国内生产总值预测按复合年增长率约1.40%由2017年增至2021年的203亿新加坡元(1178亿港元)。

新加坡建筑业状况

益普索预计,新加坡的建筑需求预期在2017年会轻微增加,获授合约价值达至少280亿新加坡元(1625亿港元)。公营界别的建筑工程仍然为新加坡建筑业的主要推动力,而需求因受到土木工程的需求增加所带动,预期会达到至少200亿新加坡元(1161亿港元) 。

从新加坡公营建筑的需求上看,BHCC未来的盈利空间可期。截至9月13日,BHCC的市值为4.88亿港元,静态PE为10.94倍,不管是市值还是估值,都不算高。

小市值建筑股的横盘魔咒

不过,巨大的盈利空间能否为BHCC打破横盘魔咒,还是个未知数。

BHCC其实和近年来登陆港股的大多数建筑承包商有相似之处:市值小、估值低、看上去成长空间可期,而这类股票也在走势上呈现了某种一致性——先高后低,直至出现阶段性横盘。

拿6月13日上市的信越控股(06038)和7月17日上市的恒诚建筑(00994)来对比。

信越控股日K线,行情来源:富途证券

恒诚建筑日K线,行情来源:富途证券

截至9月13日,信越控股市值为3.45亿,恒诚建筑市值为7.17亿。以上两只股票都在上市后短时间内走高,紧接着进入狂跌阶段,然后出现横盘。业内人士分析,出现这种现象,是由于此类标的本身市值过小,且盈利增速过慢,股价上涨乏力,所以上市前期追高的投资者容易被套牢,只好“站在山顶放哨”。至于后市行情如何,就要看整个板块是否有上涨的驱动力,以及公司本身业绩是否足够靓丽。

目前看来,BHCC大几率重蹈“前辈”覆辙,且看后续发力如何。截至9月13日,BHCC HOLDING跌12.86%,报0.61港元,成交量达1.58亿,涉资9831.96港元。