智通财经APP获悉,10月13日,台积电(TSM.US)公布了2022年第三季度的财务报告。财报数据显示,台积电第三季度净营收为6131.4亿新台币,上年同期为4146.7亿新台币,同比增长47.9%,上一季度为为5341.4亿新台币,环比增长14.8%。Q3净营收折合美元达到202.3亿美元,台积电此前预计的营收范围为198亿美元至206亿美元。

Q3净利润为2808.7亿新台币,上年同期为1562.6亿新台币,同比增长79.7%,环比增长18.5%。净利润为两年来最强劲的增长幅度,这得益于其用于智能手机、数据中心和电动汽车的先进制程芯片的强劲销售。预期方面,分析师对于截至9月第三季度净利润的平均预期为2647亿新台币。

Q3摊薄后每股收益为10.83新台币,上年同期为6.03新台币,同比增长79.8%,环比增长18.5%。

台积电Q3毛利率超过60%,达到60.4%,上一季度(Q2)为59.1%,上年同期为51.3%;Q3营业利润率为50.6%,上一季度为49.1%;Q3净利润率为45.8%,上一季度为44.4%。

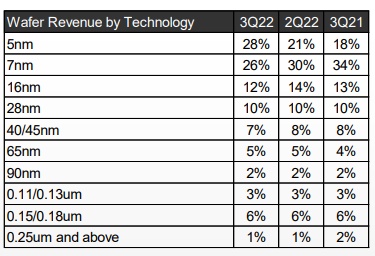

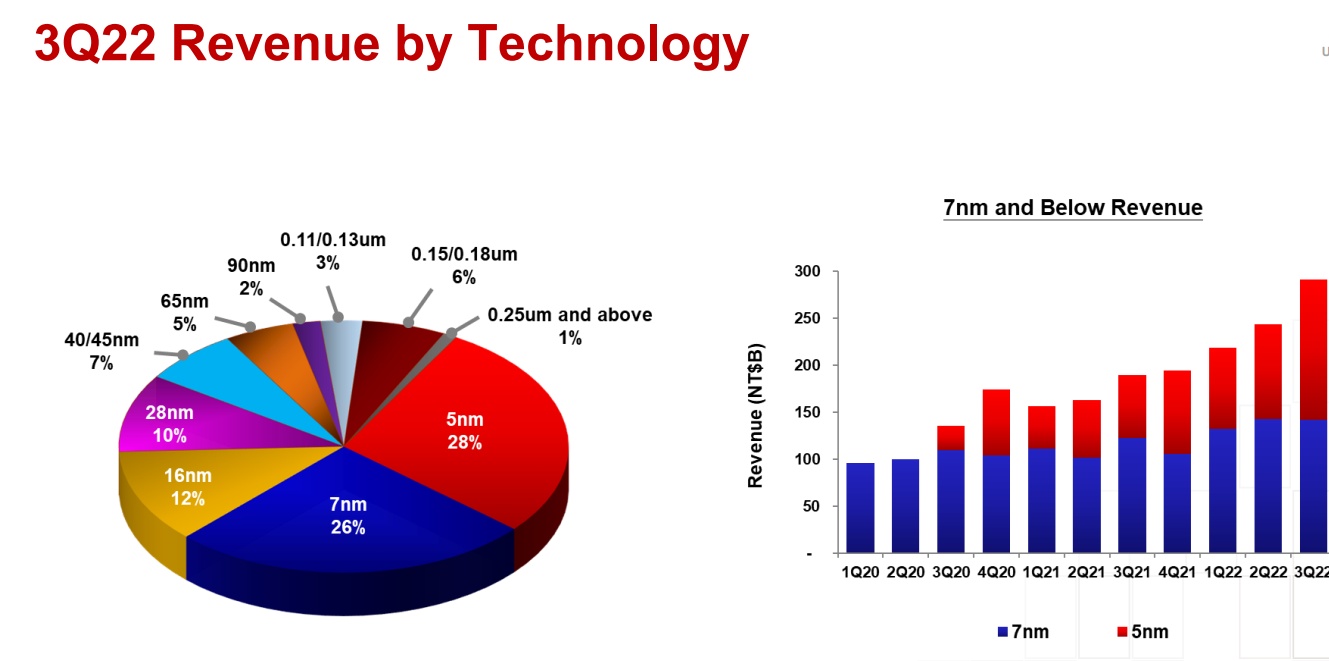

其中,按工艺制程划分,第三季度5纳米制程晶圆营收占晶圆总营收的28%,上一季度为21%;7纳米制程营收占26%,上一季度为30%。先进制程(7纳米及以上)的营收占比达到第三季度晶圆总营收的54%,上一季度为51%。

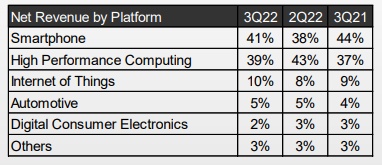

按平台划分,智能手机平台占净营收比例为41%,环比上升3个百分点;高性能计算(HPC)平台占营收比为39%,环比下降4个百分点;汽车平台占营收比为10%,环比上升2个百分点。

展望未来,台积电预计第四季度销售额区间为199亿美元至207亿美元。台积电预计第四季度毛利率59.5%至61.5%,市场预期则为57.9%。

台积电Q3业绩虽然强劲,但消费电子整体前景不容乐观

与此同时,由于全球基准利率上升、通胀飙升以及市场对潜在全球衰退的担忧加剧,消费电子产品需求正在放缓。近期市场对于消费电子的预期愈发悲观,台积电股价也大幅走弱,今年迄今为止,台积电美股价格已下跌近36%,市值从1月份的5500多亿美元骤降至约3200亿美元。

宏观经济冲击抑制了消费者需求和企业支出,而PC供应商中未售出的库存不断增加。IDC的统计数据显示,第三季度台式机和笔记本电脑的出货量下降了15%,AMD(AMD.US)等芯片公司表示,他们对需求下滑的速度和幅度感到惊讶。存储芯片制造商美光科技(MU.US)和铠侠宣布将产量削减30%,以稳定价格。

一些分析人士认为,台积电甚至无法依赖其主要客户苹果(AAPL.US)产品的持续需求。多年以来,来自苹果的订单持续增长使得台积电受益匪浅。虽然这家科技巨头推出了新型芯片以提高其设备的性能,但最近苹果也放弃了增加新iPhone产品线产量的计划,这进一步引发了市场对消费电子产品潜在需求的质疑。