众所周知,受累于日趋复杂严峻的国际环境以及国内疫情零星爆发的超预期影响,今年以来经济下行压力有所加大,诸多企业也面临着较为严重的生存挑战,利润下降、现金流紧张等问题频频出现。

此背景下,中远海控前三季度预计净赚972.06亿元的表现,也可谓是更让投资者眼前一亮。

10月10日,中远海控(01919)披露2022年前三季度业绩预告,预计前三季度录得净利润约为972.06亿元,与上年同期相比增长约43.73%。而需要指出的是,去年全年该公司净利润便为893亿元,这也就是说,中远海控今年三个季度净赚的钱便超过去年一整年,如此惊赚钱能力让人震惊。

不过,比起惊人的赚钱能力,该公司在二级市场的表现却有点背道而驰:今年年初以来,其股价累跌超35%,而单单整个三季度,股价则下跌超15%。截止10月12日收盘,其股价报于9.04港元,总市值为1454.88亿港元。

(行情来源:智通财经APP)

那么,结合上文来看,令人好奇的是,中远海控的股价和业绩出现背离的原因是为什么?后续公司的赚钱能力还能如此惊人吗?

前三季度净赚972.06亿元,但下行拐点隐现

从业绩预告透露出来的意思来看,中远海控前三季度业绩取得突破性进展与“保持高位运行的运价”不无关系。

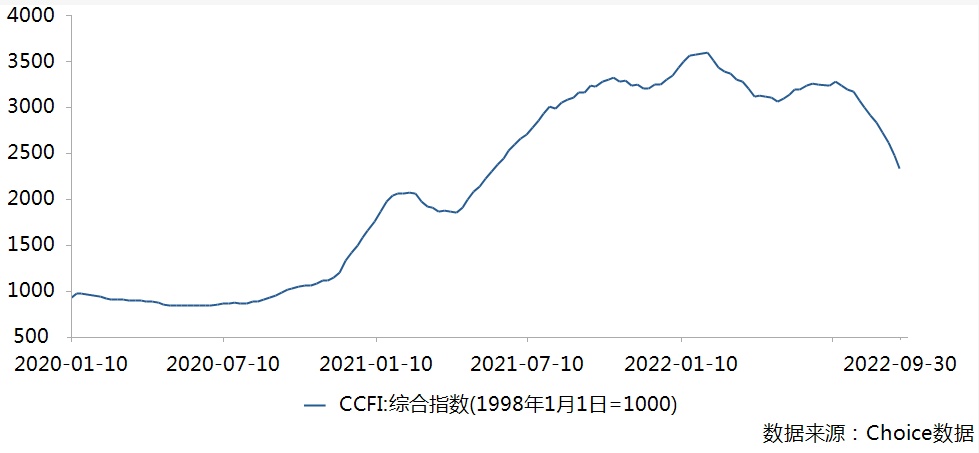

具体而言,中远海控表示,2022年前三季度,国际集装箱运输供求关系较为紧张,主干航线出口运价总体保持高位运行。报告期内,中国出口集装箱运价综合指数(CCFI)均值为3163.95点,较去年同期上升31.9%。

若以CCFI均值表现来看,运价的确如中远海控所言保持了高位运行。但事实上,结合最新数据来看,随着运力释放以及需求下降,运价下行的拐点已经逐渐出现。

据Choice数据显示,自2022年7月15日,中国出口集装箱运价综合指数(CCFI)到达了3276.85点的高点之后,该指数便开始逐渐下行,截至9月30日,中国出口集装箱运价综合指数已经下降至2382.81点,较上期下跌5.9%。受此影响,作为传统旺季的第三季度也呈现出了“旺季不旺”的特点。

与此同时,其他重要航运数据也直指运价下滑的事实。至9月30日,上海出口集装箱运价综合指数(SCFI)跌至1922.95点,月环比下降39%,年同比下降58.3%,而欧美航线运价纷纷跌破3字大关,其中,SCFI上海-欧洲航线录得$2950/TEU,月环比下降33.6%,年同比下降60.9%;上海-美西航线录得$2999/FEU,月环比下降40.9%,年同比下降59.7%。

因此,从目前的发展趋势来看,过往的集装箱“一箱难求”的暴涨行情恐不复以往。

值得一提的是,若深究运价下滑的背后,不难发现,主要是缘于需求不振叠加运力释放的双重影响。

从运力需求端来看,受俄乌冲突外溢负面影响和欧美央行加速加息,全球经济下行压力不断加剧。其中,欧美需求增速大幅放缓,美国大型零售商取消了数十亿订单。而中国受疫情封控影响较为明显,多个外贸和港口型城市先后经历静默管理,工厂停工,物流停滞,导致7-8月中国制造业PMI和中国物流业景气指数LPI均低于荣枯线,中国整车货运流量指数远不及去年同期水平,外贸出口不断边际放缓,8月出现环比负增长。

与此同时,从运力供给端来看,全球集装箱运力三季度同比增长3.9%,在最近7年中处于中等水平,由于需求不振,运力闲置率创近5年峰值。虽然欧美多个港口出现罢工事件,但是随着多国解除疫情完全管控措施,港口作业效率和船舶周转效率总体趋势性上升,使得实际运力供给还是有所增长。

而运价下滑的影响实际上也传导到中远海控的财报数据上。2022年前三季度,中远海控录得净利润约为972.06亿元。单季度来看,该公司预计实现净利润324.84亿元,相比今年第二季度的371.05亿元,低了约12.45%,这也就是说中远海控环比净利润是下滑的。对比历史数据来看,由于第三季度是传统旺季,因此第三季度表现按理来说要优于第二季度才对。

基于上,也就不难理解为什么中远海控的股价与业绩“背道而驰”的原因了。

200亿造船VS下行之势,赚钱能力能否延续?

过往之不谏,知来者犹可追。既然运价下行的拐点已现,那么于中远海控而言,后市行情又该如何?

据方正中期期货指出,需求端方面,各大央行加快货币收紧步伐,全球经济正在从“滞涨”转向衰退。美国需求相对较好,呈现一定韧性,但当前库销比不断提升以及后期失业率出现反弹,将制约进口商进货的力度。欧洲四季度将饱受高能源价格之苦,这将严重抑制欧洲民众花费在快消品和耐用品的能力,不过对于中国的取暖设备需求将会出现大幅增长。中国经济有望在四季度反弹,但印度和东盟的替代效应明显,中国对欧美出口依然会在部分月份出现环比下降。

供给端方面,班轮公司继续扩大了10月停航力度,这将大幅缓解运力供给的运力。新冠疫情的影响将会进一步削弱,四季度会有更多国家宣布解除所有与疫情相关的入境措施,海运、铁路、公路、港口等供应链系统上的效率将持续回升。新船将在未来两年集中下水,运力供给将得到较大释放。

整体来说,今年旺季不旺的局面已经得到确定,不过四季度的情况会略微转好。得益于圣诞假期的临近,10-11月的运输需求将略好于前期,班轮公司大幅撤线和停航也缓解了运力供给压力。因此,10月跌幅将逐步收窄,2020年同期运价水平将是强支撑位,12月将进入2023年度合同的签约季,班轮公司会通过各种方式抬高运价,目标就是签订一个相对较高的长约价。不过,明后两年新船下水压力较大,市场将有进一步回落且长期低迷的风险。

值得一提的是,运价进一步回落之际,中远海控却一头扎进了“造船热”。

2022年以来,全球掀起了造船热。比如说,总部位于瑞士的地中海航运陆续下单订造新船,几个月内的订单就高达48艘,运力达44.64万标准箱。再或者是,原来运力全球第三的法国公司达飞轮船也在继续扩张运力——期内,在韩国两家船厂订造了10艘7900标准箱型集装箱船,在大连船舶重工订造6艘15000标准箱型集装箱船。

而中远海控也没落下这一波造船热,9月中旬,中远海控计划在同一集团控股下的中远海运重工订造约15艘2.3万箱型集装箱船,造价约1.7—2.3亿美元/艘,订单总价约29.1亿美元(约200亿人民币),预计在2025年开始陆续交付。而更早之前,2021年7月,中远海控还订造了10艘新巴拿马型集装箱船;同年9月,控股子公司东方海外订造了10艘1.6万箱型集装箱船。

截至2022年上半年,中远海控手持新造船订单共计32艘(不含最新的200亿订单)、合计运力58.5万标准箱;旗下运营超460艘集装箱船,总运力292万标准箱,运力规模位列全球第四位。

随着航运公司纷纷造船,未来几年运力将得到极大的释放:据航运经纪公司克拉克森预测,随着航运公司订造的新船将陆续下水,今年集装箱船队运力规模将同比增长3.7%,2023年将再增长8.1%。

而在运价不断下滑,欧美等国需求持续不振之际,再叠加运力极大释放的影响,中远海控此时一头扎近“造船热”显然不是明智之举。

综上,无论是从行业的发展趋势来看,还是从中远海控的造船布局来看,该公司的赚钱效应或都不复以往——毕竟过往两年超高价运费时代带来的巨大收益已逐渐随着不断下滑的运价回归到正常的生长状态。