智通财经APP获悉,安信国际发表研报称,考虑到龙光地产将大概率上调全年销售目标,再加上公司土地储备充裕优质,大湾区布局持续深化,以及利润率位居行业前列等因素,维持龙光地产(03380)“ 买入”评级 ,上调目标价至 9.48 港元 。

销售增速抬升,可售货量丰富,大概率上调全年销售目标

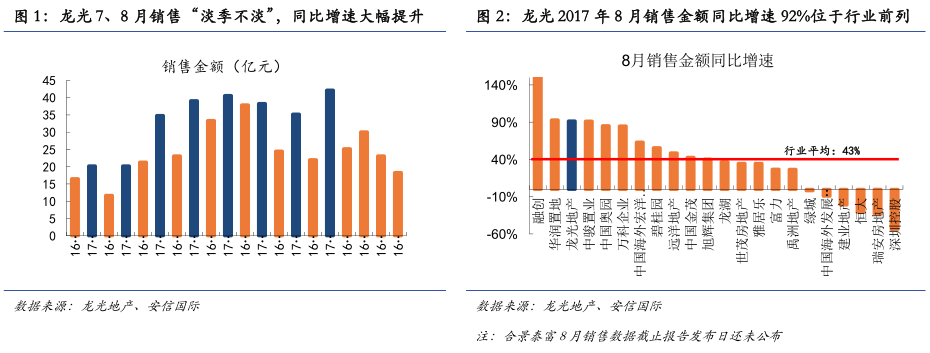

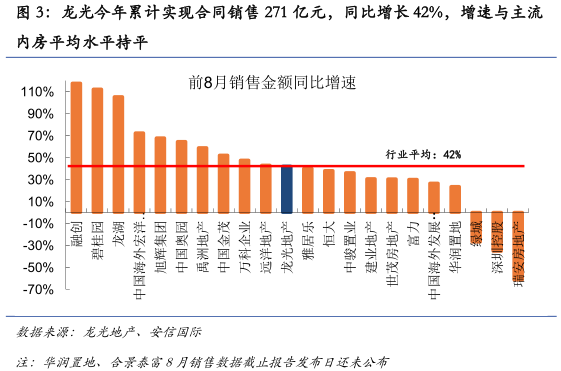

7、8月“淡季不淡”,销售增长势头抬升。基于上半年良好的增长势头(+34%)以及下半年充裕的可售货量,公司中期上调销售目标至370亿元(原目标345亿元),对应全年同比增速为29%。在7、8月份,公司销售“淡季不淡”,同比增速明显回升,两月分别实现合同销售金额35、42亿元,8月同比增速更是达到92%,显著高于主流内房平均水平(43%)。截止今年前8月,公司已累计实现合同销售271亿元,同比增长42%,与安信国际跟踪的主流内房平均水平一致,上调后的全年目标完成率超过73%。

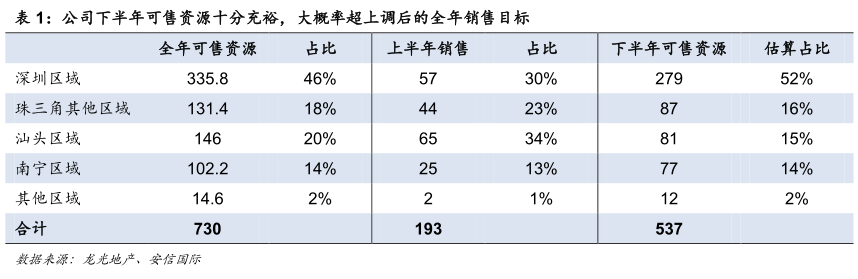

可售货量丰富,大概率上调全年销售目标。展望年内剩余四个月,安信国际认为一二线城市预售证管控将继续推动需求端持续旺盛,房企的供货量仍将是销售的核心指引;三四线城市受益于热点城市需求外溢,楼市大概率可保持平稳,“金九银十”传统销售旺季仍然值得期待。公司今年安排可售资源730亿元,前8月销售271亿元,剩余可售资源达到459亿元,货量十分充裕。即使考虑到公司下半年计划适时调整销售策略,保留盈利及增值空间,审慎推售深圳优质项目,而加大在汕头及南宁区域的推盘力度,安信国际仍然相信公司大概率上调全年销售目标,预计2017年合同销售有望达到385亿元(前预测值376亿元),对应同比增长34%。

土地储备充裕优质,大湾区布局持续深化

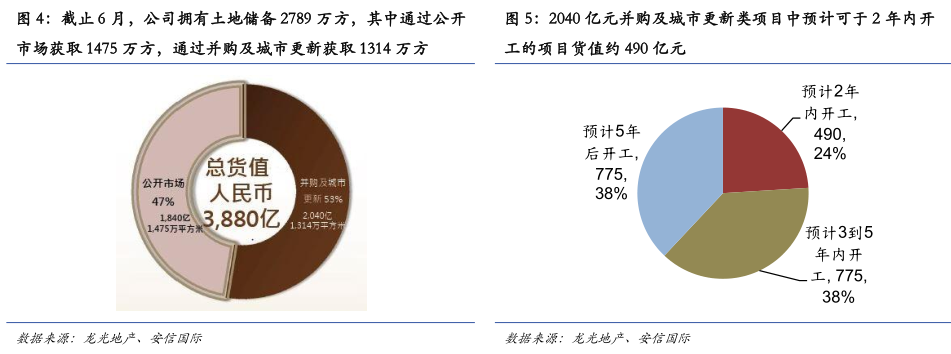

土地储备规模庞大。2017年上半年公司新增招拍挂项目6个,规划总建筑面积183万方,新增并购及城市更新类项目21个,预计总建筑面积476万方。截止2017年6月,公司拥有土地储备2789万方,权益总金额达到3880亿元。其中通过公开市场获取的土地储备1475万方(占比53%),权益金额约1840亿元(占比47%);通过并购及城市更新获取的土地储备1314万方(占比47%),权益金额2040亿元(占比53%)。

从开发周期看,并购及城市更新类项目中,预计于2年内开工的权益金额490亿元,预计于3-5年内开工的权益金额达775亿元,预计于5年后开工的权益金额约775亿元。这意味着公司在短期内可以形成有效供应的金额将达到2330亿元(招拍挂项目1840亿元+城市更新项目490亿元),为2018、2019年继续保持30%以上销售增长提供有力支撑。

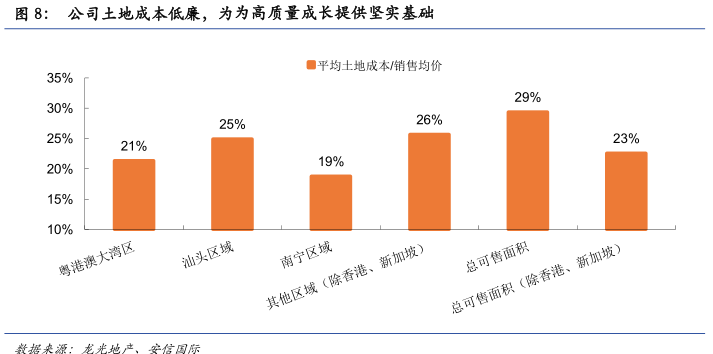

土地成本优势明显。截止上半年,估算公司招牌挂项目剩余可售建筑面积平均成本(土地总价/计容可售建筑面积)为4540元/平方米,相当于上半年销售均价15452元/平方米的29%,如果除去香港和新加坡项目,平均土地成本约3488元/平方米,则相当于上半年销售均价的23%。尤其是在高地价的粤港澳大湾区,公司平均土地成本仅为5234元/平方米,仅为上半年区域内销售均价的21%,为项目预留丰厚的盈利空间。而且,在另外两大补充区域汕头和南宁,这一比例也仅为25%、19%,显示公司在三四线城市的资产也拥有较高的安全边际。

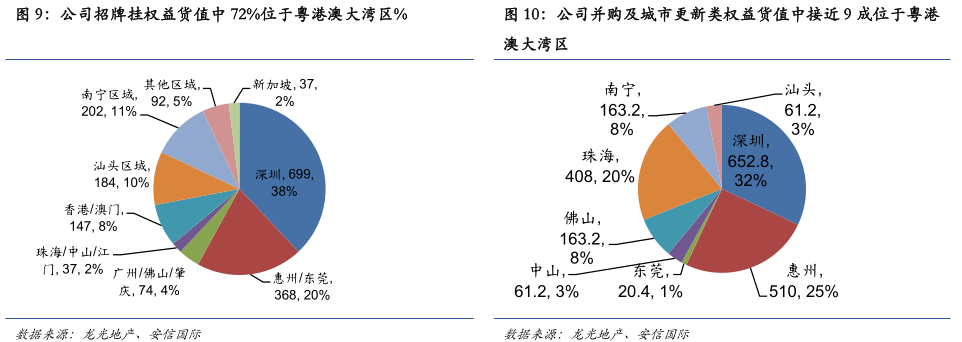

持续深化粤港澳大湾区布局。从分布区域来看,公司长期深耕的粤港澳大湾区招拍挂类项目总建筑面积达到752万方(占总招牌怪土地储备比例51%),估算权益金额达到1327亿元(总招拍挂金额占比72%)。除此之外,公司自2016年开始积极获取城市更新项目,凭借在珠三角区域多年积累的口碑,截止2017年6月,在大湾区累计获得1818亿元金额的城市更新类项目(总城市更新类金额占比89%)。

目前公司在粤港澳大湾区合计权益金额已达到3145亿元,总金额占比超过80%。展望未来,公司提出了“9+2+5”的发展战略,即聚焦粤港澳大湾区核心9城+港澳+5外延。安信国际认为这一策略与区域向外辐射发展路径相一致,再次反映了公司前瞻性的战略眼光。在继续深耕大湾区核心城市的同时,积极布局地价相对较低的外环城市江门、肇庆、惠州以及环外城市阳江、云海、清远、河源、汕尾,未来随着轨道交通的延伸,核心区域需求外溢,公司项目将获得可观收益。

利润率位居行业前列,业绩高增长序幕已然拉开

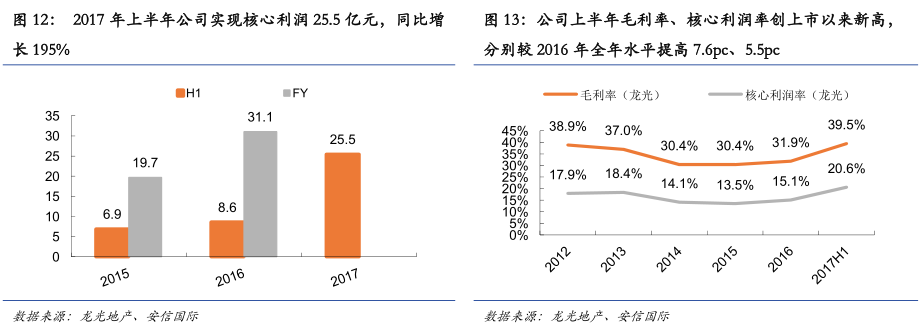

核心利润大幅增长近两倍,利润率领先主流房企。如此前报告中所预计,随着龙光在深圳的重点项目逐渐结转,公司将迎来业绩高速增长期。公司在今年上半年确认收入123.8亿元,同比增长95%;实现核心利润25.5亿元,同比增长195%;期内毛利率及核心利润率分别高达39.5%、20.6%,均位居行业前列。同时,公司首次宣派中期股息每股19港仙及特别股息每股3港仙,共计派息每股22港仙,派息额占核心利润比率约40%。

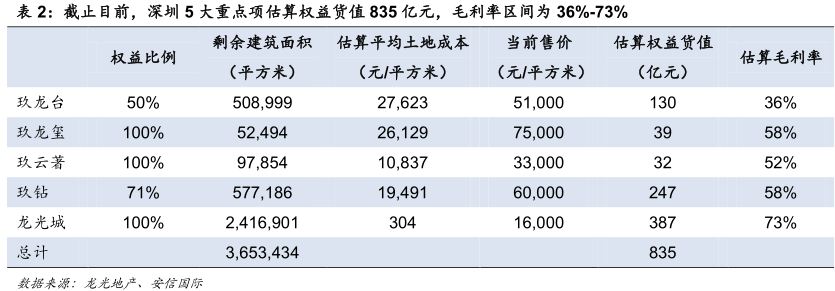

重点项目逐步结转推动公司进入业绩高速增长期。截止目前,深圳5大重点项目剩余可售建筑面积365万方,估算权益金额835亿元,毛利率区间在36%-73%。其中:龙光城项目和玖龙玺项目将是2017年结算主力,预计全年可贡献40%左右的确认收入;2018年开始,玖云著、玖钻、玖龙台也将陆续进入结算高峰期,推动毛利率持续向上提升。

此外,公司在今年7月和9月分别回购了龙光城项目49%的股权以及玖钻项目20.4%的股权,也可以反映出两个项目即将进入集中交付时点,预计玖钻项目剩余28.6%的股权以及玖龙台项目剩余50%的股权将于2018年进行回购。

盈利预测

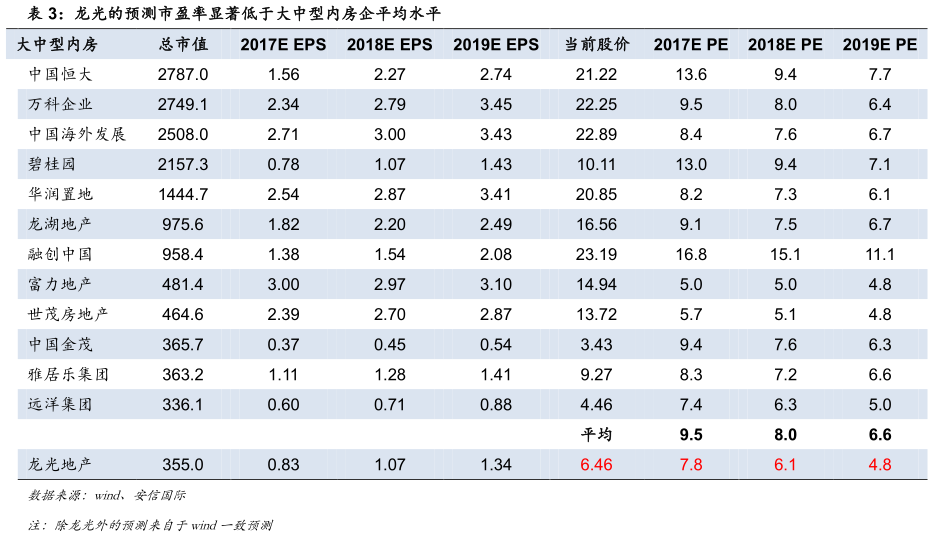

上调2017-2019年EPS至0.83、1.07、1.34元。公司储备货源充足,预计未来两年销售大概率维持30%以上的年符合增速;同时,深圳重点项目即将进入集中交付期,业绩迎来高速释放确定性强。基于公司深圳项目回购剩余股权以及上半年销售均价略高于预期,安信国际将2017-2019年核心利润分别从41.4、54.5、71.3亿元上调10%、7%、4%至45.6、58.6、73.9亿元,对应每股盈利预测分别为0.83、1.07、1.34元,相对三年预测市盈率分别为7.8、6.1、4.8倍,明显低于主流大中型内房平均水平。按照过往35%核心利润派息比率计算,2017-2019年股息率分别为4.9%、5.8%、7.3%(已计入2017年中期特别股息)。

估值

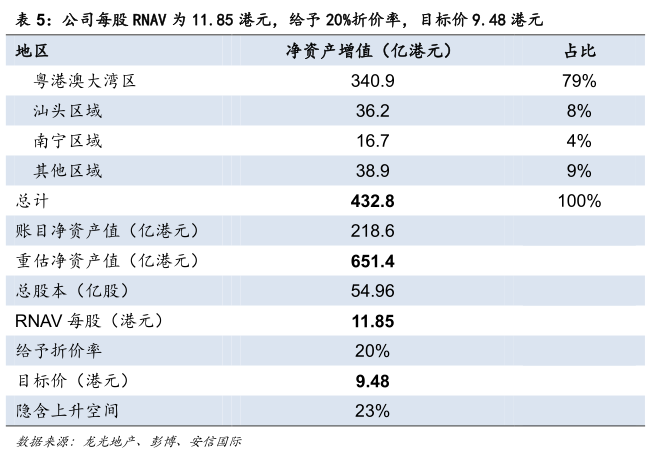

在计入:1)深圳重点项目回购股权;2)2017年新增招拍挂土地储备;3)人民币兑港元汇率上行的影响后,安信国际上调公司重估净资产值至651.4亿港元,对应RNAV每股11.85港元,较此前预测值增加9%。在重估净资产增值部分中,粤港澳大湾区项目增值340.9亿港元(占比79%),汕头区域项目增值36.2亿元(占比8%),南宁区域项目增值16.8亿港元(占比4%),其他区域项目增值38.9亿港元(占比9%)。

当前主流内房平均NAV折价率在40%左右,鉴于公司重估净资产增值部分中接近8成(为主流内房最高)来自于粤港澳大湾区内的项目,开发前景十分可观,安信国际给予20%的折价率,目标价9.48港元,较现价有23%的上涨空间,相当于2018年7.4倍市盈率,维持“买入”评级。值得注意的是,安信国际的测算并未包括金额高达2040亿元的并购及城市更新类项目,预计随着项目逐步落地(短期内或有6个项目118万方建面形成供应),公司估值将继续上行。