从利润和股票表现两个方面来看,全球最大的集装箱航运公司马士基同时经历了其118年历史上最辉煌的一年和10多年来最糟糕的一年。

虽然这种差异很大程度上是由于投资者预计未来收益将下降,但对这家运输巨头来说,这种反差是明显的,马士基目前赚的钱如此之多,其净利润相当于其母国丹麦GDP的9%左右。

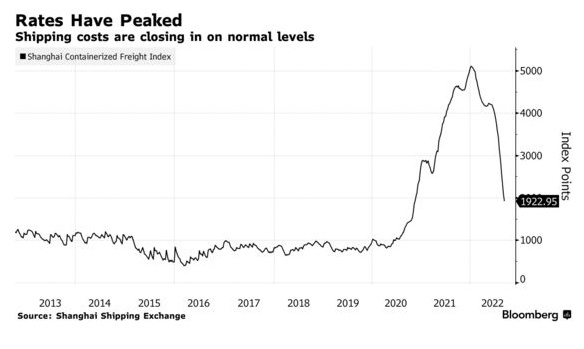

智通财经APP注意到,马士基的利润飙升是因为运力短缺,加上供应链瓶颈和新冠疫情封锁,导致运费飙升。根据上海航运交易所集装箱指数(衡量中国出港运费的指标),从2019年10月到2022年1月的峰值,运费上涨了7倍多,之后随着港口开放和拥堵缓解,运费价格下降了约60%。

因此,该公司的收益可能会像坐过山车一样。彭博社的最新调查显示,马士基今年的净利润将比2021年已经很高的水平几乎翻一番,达到创纪录的293亿美元。这将使它成为斯托克欧洲600指数中利润第三高的股票。

但明年的情况将大不相同,分析师预计马士基的净利润将下降70%以上,至79.7亿美元。

围绕其股票估值困境的核心是马士基盈利的可持续性,以及在即期汇率大幅下跌的情况下,其已登记的合同(约占长期业务的70%)究竟有哪些价值。

马士基股价正走向2008年金融危机以来最糟糕的一年。该股迄今累计下跌38%,跌幅接近斯托克欧洲600指数平均水平的两倍。

Kepler Cheuvreux航运股票分析师Anders Redigh Karlsen表示,即期汇率的波动导致了“盈利预测的不确定性”,目前还在争论这种汇率对马士基未来合同的影响有多大。

Redigh Karlsen表示,“我认为这些合同有一定的价值,”“可能会有一些人试图重新谈判。可能会在个案处理的基础上作出一些让步,例如延长合同期限。”

其他人则更加悲观。巴克莱分析师Alexia Doagani认为,即期汇率走势是"最接近未来获利前景的指标。"他对马士基的评级是为数不多的“卖出”评级之一。

航运前景黯淡之际,经济衰退正在逼近,消费价格上涨预计将导致全球对马士基船运货物的需求下降。随着全球供应线拥堵的缓解,运力也将上升,这意味着更多的船只将竞争更少的货物。

Doagani认为,如果即将到来的衰退与2008年全球金融危机类似,企业盈利将面临"重大"风险。尽管马士基在过去几年通过大举投资陆基运输业务,战略性地降低了航运价格波动带来的风险,但鉴于陆基运输业务的商品化特点,她对此举能否推动业绩走高表示怀疑。

数据显示,分析师对这家集装箱航运公司的看法越来越悲观,过去两个月平均将12个月目标价下调了12%,尽管大多数分析师仍建议“买入”该公司股票。