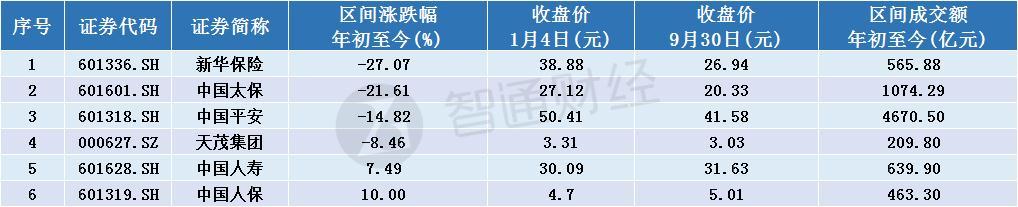

智通财经APP获悉,由于多重不确定因素,今年市场相对疲软,受其影响,“牛市旗手”券商板块“跌跌不休”。Wind数据显示,年初至今,50只证券股中,14只跌超30%,41只跌超20%,49只跌超10%。6只保险股中,新华保险、中国太保跌超20%,中国人寿、中国人保年内股价录得正增长。

尽管跌幅较大,但多家券商仍然看好券商或保险非银板块,认为该板块已达底部,应加码布局。近日,许多券商发布研报力挺非银板块,信达证券研报称“战略底部,布局非银”;方正证券研报称“降费对券商短期影响有限,估值走低配置机会凸显”等。

超三成券商股年内跌超30%

Wind数据显示,年初至今,50只证券股中,14只跌超30%,41只跌超20%,49只跌超10%。其中,财达证券、东方证券、兴业证券、广发证券均跌超40%;华林证券跌幅最小,仅跌4.21%。

6只保险股中,新华保险、中国太保跌超20%,中国人寿、中国人保年内股价录得正增长。

券商板块估值或已触底,当前市场处于过度悲观预期中

申万宏源表示,要重视券商龙头的配置机会,当前券商板块估值已触底。截至9月30日,券商板块PB估值1.13倍,处于2012年以来0.3%分位数,静态PE估值15.4倍,处于2012年以来9.9%分位数。近一周日均A股成交额约6千亿,9月26日,国常会将个人养老金领取的实际税负由7.5%降至3%,鼓励长线增量资金入市,财富管理长期成长性确定,融资端全面注册制改革预期增强。龙头券商盈利能力较为稳定,资产质量稳定,申万宏源预计券商板块3Q22利润同比降3成,龙头22E平均ROE超8%。

信达证券称,上周券商行业(886054.WI)估值水平继续下行,已至3年以来最低水平。信达证券认为市场当前处于过度悲观预期中,短期来看,券商佣金进一步大幅下滑空间有限,“降低制度性收费”或将有利于股票市场交投活跃度提升。长期来看,财富管理赛道长逻辑未变,仍可期待后续政策和市场信号拐点。

国联证券表示,经过长时间、大幅度的回调,证券板块当前估值已逼近底部位置,但基本面与股价走势出现了背离。国联证券认为板块当前基本面与2018年国庆节行情十分类似,随着政策持续加码,行情有望重演,当前已进入配置证券板块的重要时间点,板块向下空间有限,左侧布局有望获得绝对收益。

方正证券认为,鼓励金融机构降费短期内对券商影响较小。短期来看,因为券商各项费率已经较低,且目前的费率是市场化竞争形成,短期下降空间有限,所以暂时对券商收入影响较小。长期看来交易综合费率下降有助于进一步提升市场活跃度,以量补价。券商板块受此影响短期超跌,有估值修复需求。

保险当前估值已处于历史底部,低估值下具有配置机会

国联证券表示,当前地产行业政策持续发力有望扭转对保险公司资产质量的预期,而四季度我国经济持续复苏将对于保险股构成明显利好,同时通常四季度会有估值切换行情,保险当前估值已处于历史底部,叠加资负两端环境的边际改善,有望加速保险股迎来估值切换行情。

方正证券指出,保险板块整体跑赢大盘,低估值下具有配置机会。9月当月,沪深300指数下跌6.72%,保险指数下跌4.25%,跌幅优于大盘2.47pct。其中,上市险企当月涨幅最高为中国人寿,当年涨幅最高的为中国人保。截至9月30日,中国人寿、中国平安、中国太保、新华保险PEV分别为0.71、0.53、0.38、0.32倍,均处于历史低位。

信达证券表示,《关于促进保险公司参与个人养老金制度有关事项的通知(征求意见稿)》将鼓励险企针对性开发个人养老保险产品,不断提升相关养老保险产品的吸引力,深化险企在个人养老金制度的参与程度。同时,结合近期国常会有关个人养老金税收优惠的规定,预计个人养老金将加速落地,从产品和渠道端看更加利好头部机构。保险负债端目前仍处于转型“磨底”阶段,寿险业务拐点需要继续关注人力和产品改革进展,财险业务增长稳健,业务质态有望继续稳步提升。