智通财经APP获悉,到目前为止,美联储还没有任何结束收紧货币政策的想法,也似乎不在乎这对任何一位投资者会有什么影响。

虽然这一信息花了市场六个月时间去感悟,但这也正日复一日地在股市中得到清晰而响亮的回应。从散户交易员到精明的投机者,华尔街几乎每位投资者都在对此加大押注。

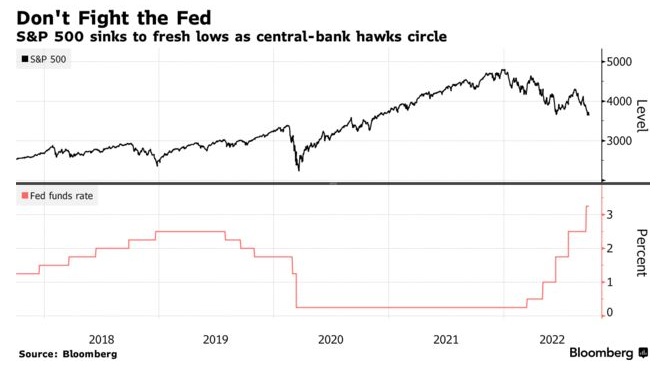

周四,标普500指数再度跌另一个至熊市低点,突破了过去下跌时形成的支撑水平,今年迄今累计下跌24%。超过450只股票收跌,与此同时,芝加哥期权交易所波动率指数VIX连续四个交易日维持在30上方。从利率掉期市场流动性下降,到据称已被搁置的大规模债券发行,主要融资市场都出现了潜在压力的迹象。

过去在牛市时期,美联储官员曾在公众面前发表讲话,安抚市场紧张的神经,有效地促使投资者逢低买入。尽管美联储加大了对抗通胀的力度,但这种心态仍推动了3月和6月的反弹。

但如今,类似情况已不再发生。

美联储官员周四再次强调,他们将继续收紧货币政策,直到通胀回落,市场将或多或少受到冲击。在这种警告下,自新冠疫情以来,几乎每次下跌都在买入的散户投资者,也正以疫情低点以来从未见过的速度逃离股市,同时花费创纪录的资金锁定保护性期权。与此同时,摩根士丹利追踪的对冲基金已将股票敞口削减至历史最低水平,连续第11个交易日增加针对ETF的空头头寸。

"机构对市场一整年表现都相当悲观,现在你开始看到一些散户在抛售," Prometheus Alternative Investments首席执行官Michael Wang表示,“外界似乎有很多悲观情绪。”

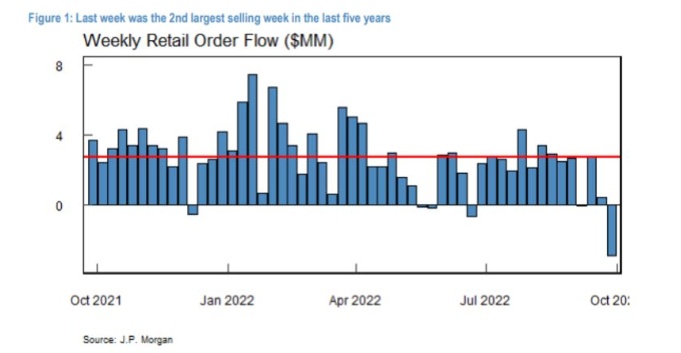

在经历了疫情后的多次分歧后,华尔街和普通民众如今纷纷抛售股票,这是今年毁灭性熊市造成损失的最新迹象。摩根大通根据交易所公开数据估计,截至周二的一周,散户合计抛售了29亿美元的股票,这是他们在6月中旬市场低谷时卖出股票数量的四倍多,也是过去五年来第二大周抛售量。

此外,Sundial Capital Research编制的Options Clearing Corp.数据显示,由于对即将到来的市场崩盘忧心忡忡,小资金群体上周史无前例地花费了180亿美元买入看跌期权。根据市值调整后,对冲需求达到了自2020年金融危机以来的最高水平。

这一行动标志着一度忠实的散户大军发生了显著转变,并为市场情绪极度悲观增添了越来越多的证据。但另一方面,这种情绪通常被认为是市场反弹即将到来的关键原因,上一次散户大举抛售是在2020年3月,股市在当时的一周后触底。

摩根大通策略师Peng Cheng表示:“鉴于这一先例,这一现象应该被视为市场的一个建设性信号。散户信心在过去几周逐渐减弱,但在过去一周明显恶化。”

然而,持怀疑态度的人士认为,股市的任何上涨都不太可能持续。即使在市值蒸发了15万亿美元之后,股市也没有明显的“便宜货”。在一个一切都日益同步的投资世界里,当债券和货币在全球货币紧缩浪潮中陷入动荡,而英国的混乱只会使全球前景更加黯淡时,很难想象股市会重新出现上扬。

Wolfe Research首席投资策略师Chris Senyek表示:“最近市场的剧烈波动是由政策制定者推行令人困惑、非理性和/或糟糕透顶的经济政策所推动的。在FICC(固收、外汇与大宗商品)市场稳定之前,不要重回股市。”

最后,即使是过往通常持有怀疑态度的对冲基金也变得愈加悲观。数据显示,对冲基金继续削减风险敞口,净杠杆率(一种衡量对冲基金多头与空头头寸的风险偏好的指标)本周降至摩根士丹利机构经纪商自2010年初开始跟踪数据以来的最低水平。

甚至在多头方面,也有明显的转向规避风险的趋势。在放弃了对软件制造商等成长型企业的青睐之后,对冲基金在过去一个月转向了消费必需品和医疗保健等防御性、低波动性的股票。

包括Bill Meany在内的摩根士丹利机构经纪团队在一份报告中写道:“由于对冲基金在最近的市场波动中试图降低风险,不仅多头和空头敞口的平衡处于低位,而且敞口现在更集中在贝塔系数较低的股票上。”