9月22日,时代电气(03898,688187.SH)公告称对外投资中低压功率器件建设项目,且子公司中车时代半导体获得法雷奥集团某电驱动系统项目定点,成为其IGBT模块供应商。对于牛市而言,这无疑是重大利好,但在熊市之下,这利好也没掀起多大水花。

自公司发布公告以来,公司股价微跌3.44%。

轨交业务发展稳定,IGBT打造增长新曲线

智通财经APP了解到,时代电气的前身中车株洲电力研究所成立于1959年,专注电力机车及相关产品的研究开发。2005年,经过一系列资产重组,时代电气正式成立。此后,公司依托在电力机车领域的深厚技术经验与优质资产,抓住我国铁路大规模建设以及电气化加速带来的机遇,开启了十余年的高速成长期。2009年,公司与中国南车共同研制出具有完全自主知识产权的7200kW大功率电力机车。2012年,公司动车牵引系统出口至格鲁吉亚,实现了牵引系统出口零的突破;自主生产的动车组正式投入京沪高铁运营。同年,公司中标多地城市地铁项目,进军城轨领域,城轨牵引变流系统国内市场占有率连续十年稳居第一,是国内轨交电气装备行业当之无愧的龙头。

基于轨交装备业务,公司不断向产业链上下游延伸。2008年,公司收购加拿大Dynex,进军IGBT领域;2010年,公司自主研发的5英寸7200V晶闸管成功应用于世界首个±660千伏直流输电工程;2014年,公司研发的TAG37D和TAG43E速度传感器顺利通过试装车验证,打破国际垄断;2015年,公司与北汽新能源公司联手打造自主新能源汽车品牌,时代电气收购英国SMD公司,填补国内深海机器人产业空白;2017年,时代电气旗下国家变流中心获首个所外风电变流器产品订单。至此时代电气完成了功率半导体器件、工业变流产品、新能源汽车电驱系统、传感器件、海工装备等新兴装备业务布局。

受功率半导体及新能源电驱需求提升因素的影响,即使轨交装备业务上半年增速平缓,公司整体业绩依旧实现稳健增长。具体来看,上半年公司实现营收65.3亿元,同比增长23.2%;归母净利润8.7亿元,同比增长25.3%;由于产品收入结构的变化,上半年公司的综合毛利率为34.2%,同比下降3.5个百分点,但净利率却同比上升0.2个百分点至13.5%。

分业务来看,上半年轨道交通装备产品实现营业收入46亿元,同比增长4.6%;新兴装备产品实现营业收入18.3亿元,同比大幅增长135.3%;新兴装备产品营业收入占总营业收入比例为28.0%,同比提升13.3个百分点。其中功率半导体器件实现收入7.7亿元,同比增长106.6%;传感器及工业变流收入分别为1.25亿元及3.26亿元,分别同比大幅增长343.9%及119.3%。

从收入结构来看,轨道交通装备产品依旧是公司目前的主要收入来源,上半年收入增长缓慢主要受疫情影响,全国铁路固定资产投资低位运行,国铁集团动车组新造采购缩减。新兴装备产品收入大幅提升主要为公司紧抓国家双碳战略政策机遇,新兴装备产品业务趁势而上,功率半导体器件、新能源汽车电驱系统、工业变流、海工装备以及传感器件等收入都实现大幅提升。

不仅如此,时代电气还积极扩大新兴装备产品业务。具体来看,IGBT方面,根据中报,公司二期IGBT芯片产线正逐步接近设计产能,中低压模块交付能力得到大幅提升。高压器件中,电网用器件各项目持续交付,轨交用器件外部供应取得历史性订单突破,小批量交付路局、机务段、牵引厂商;中低压器件推进迅速,新能源车用器件交付较2021年同期大幅增长超过5倍,市占率迅速增长至超过10%,风电用模块向一线设备厂商持续交付,市占率持续攀升,光伏用模块获得批量订单;双极器件地位稳定,其中大电源多晶硅占据绝对市场优势。2022年4月,公司公告拟投资4.1亿元在现有SiC芯片线基础上实施碳化硅芯片生产线技术能力提升建设项目,达到年产2.5万片的水平。目前SiC技术能力提升建设项目不断推进,新能源车用SiC模块在持续验证过程中。

电驱动系统方面,根据中报,公司在新能源汽车电驱动系统领域已成为国内知名的独立第三方供应商,新车型订单交付顺利,产能稳步提升,单且产出屡创新高,行市场排名单月进入前五名。公司持续加大技术创新力度,加快基干碳化硅/油冷扁线高压电驱产品平台研发,与各大车企多个项目对接,并获多个客户重点项目定点。

传感器方面,上半年公司新建14条传感器生产线,新增超过1000万只/年的生产能力。工业变流业务订单取得新突破,公司入围“五大六小两建”等多家电力企业合格供应商,风电变流器持续交付,集中式和组串式光伏逆变器陆续投放市场。其中,根据国际能源网,2022年6月20日-8月20日,公司光伏逆变器中标数量排名行业第一,合计中标容量超过5000MW。

除此之外,9月23日,时代电气再次扩产。公司发布公告称拟投资111.19亿元投资两个中低压功率器件项目,年三期规划产能合计为二期产能3倍。其中宜兴项目和株洲项目各58.26亿元及52.93亿元,预计工期均为24个月。

超百亿扩产IGBT,解决半导体产能瓶颈

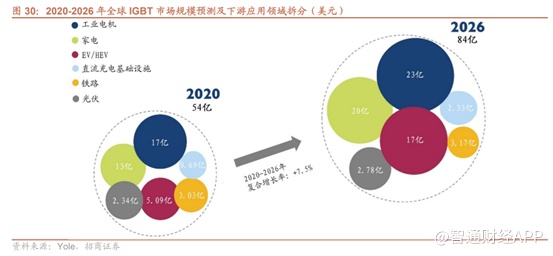

作为IGBT行业翘楚,时代电气扩产有助于公司把握下游新能源的强劲需求。据Omdia数据显示,2021年全球IGBT市场规模预计为56亿美元,2021年中国IGBT市场规模预计为22亿美元,中国占全球市场的40%。

本次时代电气投资的宜兴项目一期规划产能是年产36万片8寸IGBT,但基建和公共设施具备年产72万片的能力,这意味着后续还有扩产计划,宜兴项目产品主要用于新能源车领域。株洲项目建成后产能年产36万片8寸IGBT,主要用于新能源发电、工控、家电。不管是新能源车、新能源发电还是工控,对IGBT的需求都是持续高增长。

就工控而言,2020年全球工业IGBT市场规模为17亿美元,招商证券认为,2020-2026年全球工业IGBT市场规模CAGR预计为5.17%,到2026年工业仍是IGBT的第一大应用领域。

就新能源车而言,根据乘联会数据显示,2022年1-7月,新能源汽车销量为274.3万辆,渗透率达到26.7%,8月我国新能源车销量为53万辆,同比增长112.2%,环比增长9.05%。同时乘联会还预测9月中国新能源汽车零售预计58万辆,同比增长73.9%。

与此同时,今年1-8月份,汽车出口仍达到191万台,同比增长44%,其中8月份中国汽车出口达到30.6万台,同比增长46%,创下历史新高。中银国际认为出口大幅增长主要也是由于新能源车带动。

在新能源车快速放量的大背景下,IGBT作为新能源车电控系统核心零配件之一,景气度也是持续走高。

同样高增长的还有新能源发电,2020年光伏平价以及2021年风电平价以来,新能源装机量持续走高,对应光伏逆变器、风电变流器的需求也在持续增长,未来随着新能源装机的持续发展,储能变流器需求也会高速增长。IGBT也是这些设备的核心零配件。

根据国家能源局公布的《2022年上半年光伏发电建设运行情况》,2022年上半年,我国光伏新增装机容量30.88GW,同比增长137.4%。在出口方面,根据光伏行业协会数据显示,2022年1-6月,我国光伏组件出口量达到78.6GW,同比增长74.3%。随着俄乌冲突等一系列事件影响,各国也增加了未来对光伏的投资。

2020年全球光伏IGBT市场规模为2.34亿美元,招商证券认为2020-2026年全球光伏IGBT市场规模CAGR为2.92%。

根据能源局统计数据,2022年1-6月份,全国风电新增并网容量12.94GW,同比上升19.37%;其中,陆上风电新增并网容量12.06GW,同比上升38.72%。截至2022年6月底,我国风电累计并网容量342.24GW,同比增长17.24%。其中,陆上风电累计并网容量316GW,同比增长12.4%;海上风电累计并网容量26.66GW,同比增长139.53%。

不难看出,继续加大IGBT的投资,对于时代电气自身的发展无疑是利好,但是大举扩张,导致同行斯达半导股价大跌,短短4个交易日内,其股价跌超10%。

一方面,时代电气大量扩张后,IGBT行业产能将步入过剩的局面,届时将可能引发产品价格大幅降价,从而影响到斯达半导的业绩。另一方面,目前国产IGBT渗透率已经达到一定高度,后续渗透率提升速度放缓,导致估值中枢下移。

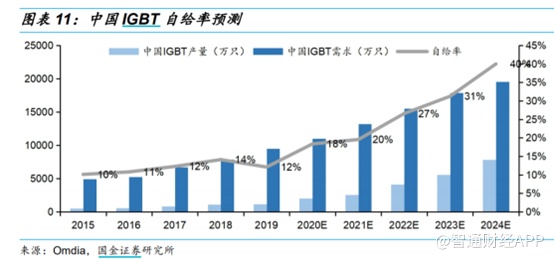

根据Yole数据显示,2015年国内自给率为10%、2019年国内自给率12%,行业自给率缓慢提升。2021-2022年IGBT扩产迅速,随着新洁能、斯达半导、士兰微等多家企业扩产完工,国产IGBT自给率快速提高。2022年新能源车IGBT自给率约达到40%左右,全行业IGBT国产自给率达到27%。

在价值量较高的车用IGBT渗透率提升速度将放缓,而其他领域IGBT价值量并不太高,从而导致市场担忧。

综合来看,尽管时代电气超百亿扩张IGBT,且车规IGBT模块批量出海,但由于公司三期产能预计在2024年起贡献重要增量,加上中国IGBT自给率在2024年将达到40%左右,因此时代电气的扩张落地,可能引发市场过剩的担忧,或许这也是为何公布百亿投资以及出海后,时代电气股价不涨反跌且拉斯达半导落水的原因。