原料价格持续下降+潜力业务放量发力,作为味精行业绝对龙头的阜丰集团(00546),凭借华丽增长的中期业绩,大幅回调后仅蓄力两月就再次迎来股价飙涨。

“靓丽业绩+股东增持=股价飙涨”的历史会否重演?

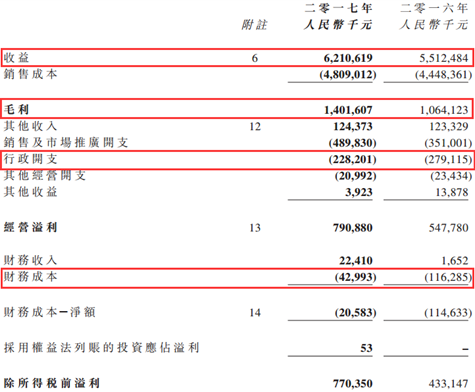

营收毛利双增+行政、财务费用双降,阜丰集团净利润实现暴增。2017年8月22日,阜丰集团发布中期业绩公告称,公司于2017年上半年实现营收62亿元人民币(单位下同),同比增长12.7%;其中毛利大幅提升31.7%至14亿元,整体毛利率大幅提升3个百分点至22.4%;同时叠加同比减少5000万元的行政开支,和同比减少7000万元的财务成本,公司最终实现股东应占利润6.43亿元,同比暴增83.4%。

受益于华丽增长的业绩,公司股价在前一波回调后修正不到两个月,又开始了上冲之势。

公司股价历史上的三次高点几乎在同一水平,此次的上冲意义可谓巨大。智通财经APP了解到,公司此前已经有一波近220%涨幅的大行情,而行情开始点就出现在股东和董事高管们,突然开始的频繁增持。

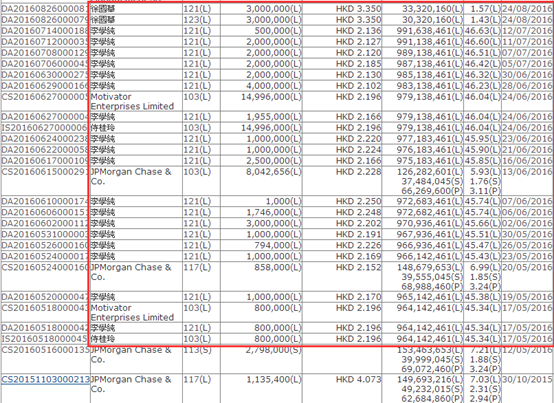

据披露易信息了解到,公司大股东于2016年5月17日开始突然增持公司股票,整个5、6、7月份多次看见大股东或者公司董事高管的增持记录。伴随着大股东疯狂增持,公司股价突然于2016年7月18日放量拉升近15%,至此公司摆脱了持续一年的下跌趋势。

行情来源:富途证券

不久之后,公司迎来了靓丽的中期业绩,毛利率的大幅增长和近27%的净利润增长,成为公司盈利回升重要的信号,也是此后近220%增幅行情的重要支撑。

2017年3月21日,公司宣布整体毛利率还在持续上升,全年净利润实现同比增长112%至11亿元的历史新高。这也使得公司股价继续冲刺历史新高,但结果并未看到公司股价创造历史,等来的是公司折价7.5%配1.4亿股的消息。4月21日当日公司股价直接下挫12.33%,成交额高达9.74亿港元。

至此,公司这一波自低点1.98港元/股冲至6.34港元/股高点的行情,已经画上句号,公司股价第三次倒在6.5港元附近的平台,开始掉头而下的大幅回调之路。

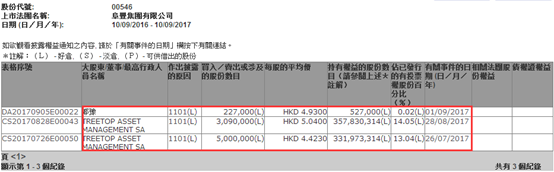

而随着阜丰集团7月26日的盈警公告,和8月22日靓丽业绩的正式公布,公司股价在经历不到两月时间的横盘后,又开始了上冲势头。同时,智通财经APP还注意到,公司第二大股东于7月26日开始了大手笔的增持,公司高管郑豫也在买入公司股票。

这又一次的靓丽业绩配合股东增持的上涨,俨然像一副要冲击历史高点的态势,它的挑战究竟能否成功呢?关键还是要看公司业绩增长的后续支撑。

寡头格局中的绝对龙头,后续业绩仍有较强支撑

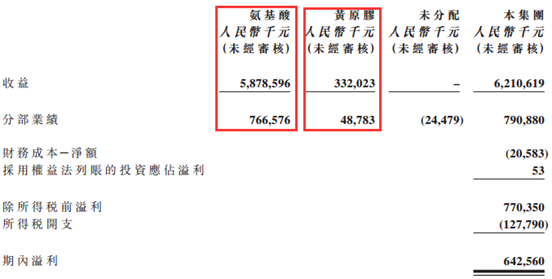

行业寡头格局基本稳定,阜丰集团占据绝对龙头地位。公司主营业务中,最主要的是氨基酸业务占比达到近95%,剩余的5%是黄原胶业务。

公司的主营业务可分为三大阵营:一、氨基酸中占比近一半的味精业务,稳定为公司贡献最大量的净利润;二、氨基酸中的苏氨酸及高档氨基酸业务,是公司未来业绩增长的最大看点;三、黄原胶业务,行业景气度底部回升将为公司贡献大量业绩。

其中,味精业务三家寡头产量占据全球的90%以上,阜丰集团是绝对龙头;苏氨酸前三企业市场份额达到80%以上;黄原胶市场中,阜丰、中轩生化及梅花生物三大寡头产能占全国的80%。可以说,公司已处于稳定寡头格局中的龙头地位。

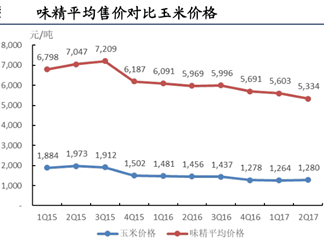

原材料价格下降+销量增长,味精业务稳定提供大量业绩。智通财经APP了解到,作为公司最主要原材料的玉米颗粒,其价格持续下跌至低位运行,使得公司成本大幅下降。因此,虽然公司味精价格价格有所下滑,但受益于技术改造后的产、销量增加,以及原材料成本的下降,味精业务贡献的利润依然较为稳定。

同时,玉米低价短期内有望持续。2017下半年将进入临储玉米持续拍卖、新季玉米上市,国内玉米市场供应相对宽松,而8月份之后深加工行业将逐渐进入传统检修季,玉米需求量减少,因此,年内的玉米价格依然有望保持低位运行。

而味精行业三寡头的稳定格局,表明公司味精业务将在未来持续稳定地贡献业绩。

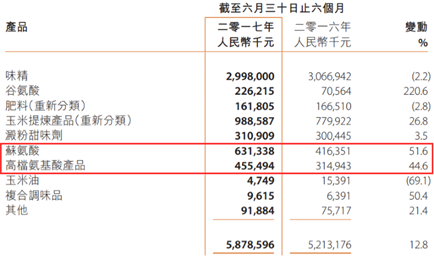

高速增长的苏氨酸及高档氨基酸业务,是业绩增长主要看点。得益于2015年底苏氨酸顺利扩产,公司2017年上半年苏氨酸销量达到7.6万吨,同比增加61.7%,期间平均售价小幅下跌6.4%,使得上半年苏氨酸实现总营收6.31亿元,同比增加51.6%,是公司上半年业绩快速增长的主要原因之一。

而高档氨基酸产品上半年实现营收4.56亿元,同比增长44.6%,其中近年来高速增长的支链氨基酸市场潜力可谓巨大,对应运动营养品的蓝海市场,具有巨大发展空间。

底部回暖的黄原胶业务,有望贡献不俗的业绩。由于过去几年的激烈市场竞争和石油行业整体价格疲软,黄原胶价格持续下滑,行业整体亏损严重,开工率明显不足。2017年以来黄原胶全球市场需求开始恢复,公司上半年该业务实现营收3.32亿元,同比增加10.6%。寡头格局下黄原胶产能或进一步出清,景气有望逐步底部反弹。

估值仍在合理区间,公司冲击新高具备较坚实基础

截至2017年9月8日,阜丰集团股价为5.66港元/股,对应市值为144亿港元,综合考虑业绩情况,公司2017年市盈率有望将到9倍以下,仍算在合理区间。

综合来看,基于公司具备持续低成本带来的盈利回升,和业绩增长性较强的业务认为,此次公司股价上冲是拥有坚实的基本面支撑,并且在股东高管增持信号下,公司面对三座股价历史高峰,确有一战之力。(文/江松华)