6月27日,丽珠医药(01513)收盘价定格在了每股27.1港元,预示着历时近3个月的“U型”走势正式步入尾声。随着股价再次踏上27港元这个台阶,丽珠医药似乎又有了底气向久违的“30港元大关”冲击。但7月至今,一切似乎事与愿违。

智通财经APP观察到,7月6日,丽珠医药盘中股价突破28港元,达到每股28.15港元,创下三个月来的股价新高。但至此之后,公司股价一直下跌,再未向上迈进一步。截至9月26日,丽珠医药盘中股价跌至最低19.86港元。也就是说,在两个半月时间内,公司股价累计跌幅达到29.45%。

诚然,期间丽珠医药的股价下跌,受恒指大盘及国内医药行业结构性调整等宏观因素影响较为明显,但其中期业绩反映出的内在因素,同样不容忽视。

净利润三年来首降,业务发展参差不齐

作为一家处在创新转型阶段的传统药企,丽珠医药的业务看上去并不如港股一众Biotech一般“简洁”。其目前涉及的业务不仅有化药、生物药、原料药、中成药,还包括了诊断试剂和新冠疫苗,“大而全”是其产品管线最显著的特征。

但在国内医药行业结构调整不断的市场背景下,大而全的业务似乎并没有一齐向上发力。

智通财经APP了解到,8月10日,丽珠医药发布了截至今年6月30日止六个月的中期业绩。财报显示,公司上半年实现收入63.03亿元,同比增长1.08%;实现归母净利10.18亿元,同比下降4.23%;实现扣非归母净利10.46亿,同比增长13.73%。

虽然按扣非口径来看,丽珠的业绩确实不错,营收和扣非净利都有稳步增长。但按归母净利润口径来看,公司归母净利润出现了自2019年以来的首降,并且营收增速同比来看,也是近5年来最低水平。

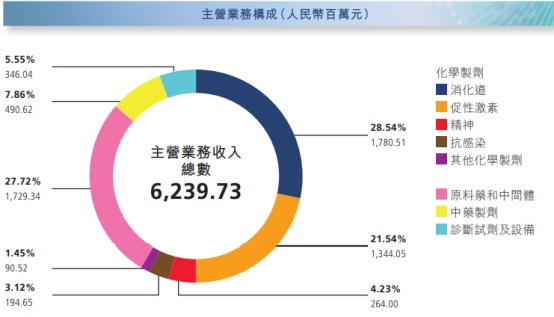

从分部业务收入情况来看,报告期内,丽珠的化学制剂产品实现销售收入36.74亿元,同比下降1.52%,占其本期主营业务收入的58.88%;原料药及中间体产品实现销售收入17.29亿元,同比增长18.26%;药制剂产品实现销售收入4.91亿元,同比下降19.60%;诊断试剂及设备实现销售收入3.46亿元,同比下降11.43%。

以上数据不难看出,与去年同期相比,在丽珠繁多的业务板块中,仅有原料药及中间体产品业务呈现增长趋势,其他业务板块收入均有不同程度下滑,且中药制剂板块下滑最为明显。

业务增长方面,丽珠当期原料药及中间体板块主要依托高端抗生素产品和高端宠物药产品的海外市场份额稳定增长,达托霉素、米尔贝肟、莫昔克丁等产品的销售逐步增加。

但丽珠的化药板块似乎就没那么幸运。以艾普拉唑为例,据智通财经APP了解,近两年丽珠艾普拉唑业绩表现亮眼。数据显示,丽珠的艾普拉唑从2015年7.3%的营收占比提升至2019年的20.4%。一方面归功于其产品本身比第一代PPIs效果更好,存在替代作用;另一方面,2019年艾普拉唑被纳入医保,因此产品实现快速放量。

2021年,艾普拉唑钠续谈成功,继续纳入2021年国家医保谈判目录,但“代价”同样不小。虽然调整了支付限定范围,但也下调了该药的医保支付价格,由2019年的156元(10mg/支)降至71元(10mg/支),降价幅度达到54%。

医保降价幅度较大加之国内疫情反复影响门诊量,艾普拉唑销量也出现下滑,最终导致上半年丽珠化药板块收入同比下滑8.16%。

此外,受公共卫生事件的影响,去年上半年丽珠医药的诊断试剂及设备同比增长143.55%,占公司营业收入的17.55%。但今年,受新冠核酸检测试剂集采的影响,该板块整体业绩下降较多。不过今年上半年,丽珠医药的新冠抗原检测试剂盒、猴痘病毒核酸检测试剂盒等6个项目陆续获得海外CE证书,此后有望在海外寻得新的业绩支撑点。

迷茫的创新转型之路

丽珠之所以出现三年来净利润首降,营收增速平缓的同时,研发开支进一步增长是主要原因之一。财报显示,报告期内,丽珠用于研发方面的相关支出总额约为6.39亿元,同比增长17.22%。但研发投入不断加大的背后,却反映的是丽珠医药对“大而全”创新转型的迷茫。

从研发管线来看,高端复杂制剂产品一直以来作为丽珠研发的重要方向。截至目前,丽珠医药微球等高壁垒复杂制剂共有7个在研项目,是目前国内微球研发项目最多的药企之一,涉及产品包括醋酸曲普瑞林微球、阿立哌唑微球、醋酸奥曲肽微球等。

然而,丽珠并未在这个核心品类上完全投入,而且选择分散精力用于“市场跟风”。

在公共卫生事件的风口下,丽珠选择入局新冠疫苗领域。目前,丽珠集团旗下丽珠单抗与中国科学院生物物理研究所合作立项研发的重组新型冠状病毒融合蛋白疫苗V-01已分别于今年2月及2022年5月完成序贯免疫、基础免疫Ⅲ期临床主分析报告及申报资料递交药审中心,同时积极推进了国内EUA(紧急使用授权)申请。

在海外注册方面,丽珠V-01的菲律宾、印度尼西亚及马来西亚的EUA资料已完成递交,巴基斯坦原液出口注册资料已完成递交;积极与WHO沟通V-01的紧急使用清单申请事宜。

虽然,丽珠的新冠疫苗研发和上市准备均来到后期阶段,但市场对其产品的后续增长却鲜有看好。因为随着多种不同技术路线的新冠疫苗的陆续上市,全球疫苗接种人数正持续上升,后来者若无显著的技术优势,则市场空间会被大幅压缩。

另外,除了微球和新冠疫苗,丽珠医药还布局了糖尿病、抗肿瘤、自身免疫类的多个研发项目。今年上半年,公司托珠单抗已进行上市申报,而重组IL-17A/F单抗也完成了银屑病Ib期临床中期分析。

虽然目前来看,丽珠医药的研发管线进度发展较为稳健且呈现“大而全”的特征,但作为一家拥有较深底蕴的大药企,丽珠依然拥有比Biotech更大的优势。财报显示,丽珠医药当期账面现金高达92.3亿元,占总资产比重达到40.25%。

只是,在丽珠医药大而全且步步为营的保守型研发策略面前,充足的现金储备似乎并不能在短期内进一步转化为公司的估值增长,在这个越来越强调差异性创新能力的医药市场,丽珠能否跟上步伐似乎还是个未知数。