核心观点

9月22日,英国央行宣布仅加息50BP至2.25%,并于10月起开启量化紧缩(QT)。23日,英财长夸腾(Kwasi Kwarteng)宣布较激进的一系列减税方案,英国10年期国债上行近30BP至3.79%,英镑兑美元贬值1.7%至1.1061。新首相与新财长的宽财政政策、英国脱欧等因素引发的通胀上行压力与货币贬值对英镑全球储备货币地位的掣肘,令英央行陷入了“不可能三角”,而扭转困境或需美联储“帮忙”。

英国新相试图实施宽财政:减税、能源补贴、提高国防开支。特拉斯在竞选时期的减税承诺达到2021/22财年总收入的3.7%以上,她计划调降英国NIC和企业税,预计每年成本分别约为130亿和170亿英镑。新财长夸滕最终公布的减税方案更为激进,还包括提前下调所得税和房地产印花税等。此外,特拉斯上任后还宣布了1500亿英镑的能源补贴计划,并支持每年上浮国防支出约200亿英镑且2030年将其提高到3%GDP的上限水平。

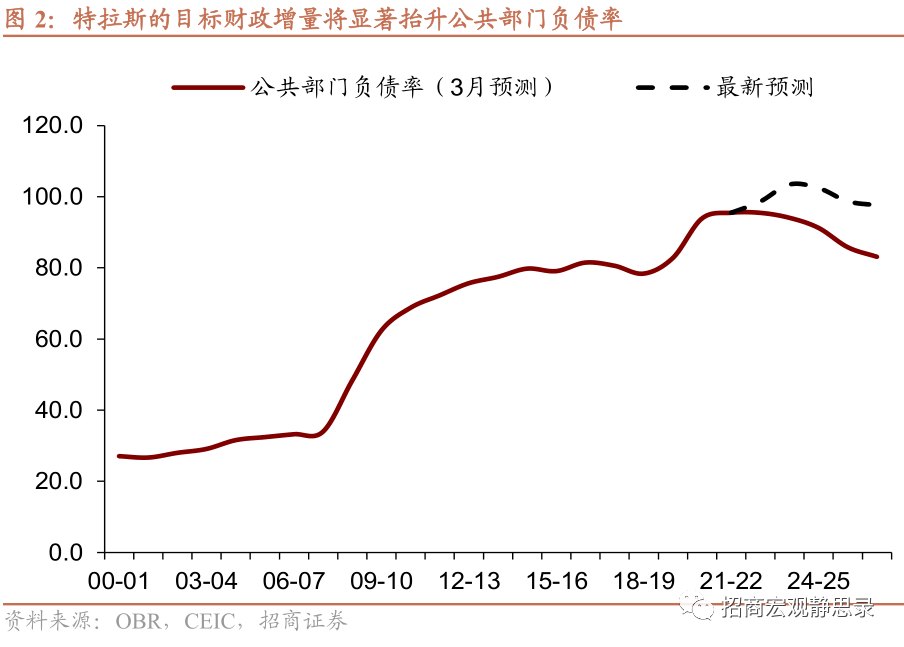

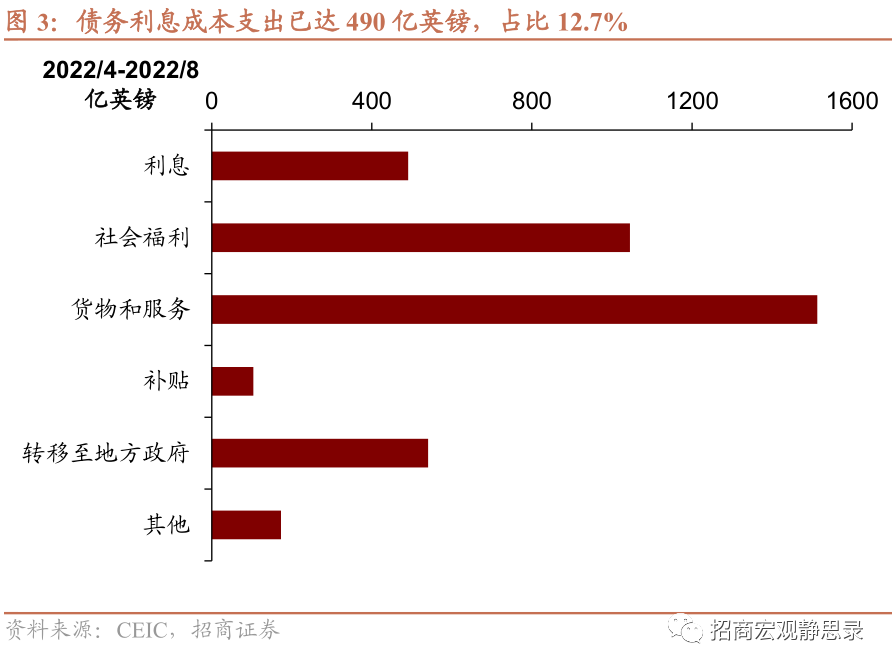

特拉斯财政刺激计划短期内不会超出现行政策约束,但若通胀和经济衰退的情况超预期,目标财政增量超出约束的风险会显著提升。特拉斯的财政增量或抬升英国2022-23财年的公共部门净负债率3个百分点以上;2023-24年的公共部门净负债率更将进一步陡峭上行。值得注意的是,在通胀持续超预期、导致债务利息成本抬升和经济衰退的不利情景下,2024/25年的公共部门净负债率有无法如期回落的风险,致使特拉斯需要面对财政约束抉择。英国4-8月累计债务利息成本的财政支出已经达到490亿英镑,占比总支出的12.7%,超出此前预测90亿英镑,主因通胀上行超预期。

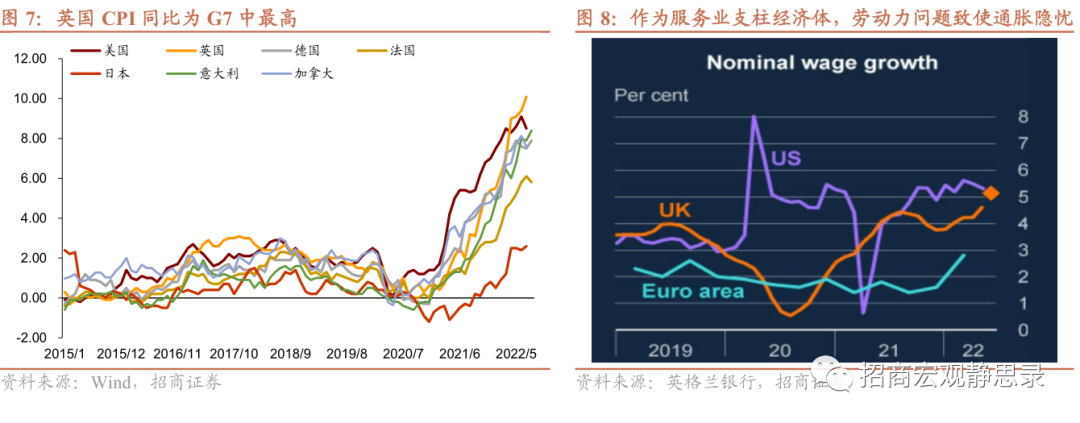

英国的通胀问题和欧元区的性质不同,更多源自脱欧和劳动力市场方面的问题,有更根深蒂固的上行风险。英国的能源结构事实上可以较好地适应去俄化,但是通胀增速为G7最高,除了大宗商品的全球定价因素,这是因为作为服务业为支柱的经济体,脱欧后英国劳动力供给减少,再叠加疫情后发达经济体的提前退休和老龄化问题,劳动力供需缺口导致其工资增速远高于欧元区,通胀有更持续的上行风险。

英央行正在陷入更加艰难的两难局面,如果特拉斯的一系列宽财政政策得以持续落实,英镑的全球储备地位或被削弱。相比欧央行,英央行9月加息50BP的货币政策取向仍然偏鸽。如果特拉斯以宽财政和鼓励商业投资的方式推进英国中长期经济问题改革,其所要求的利率环境可能意味着英央行需要容忍在更长的期限范围内控制通胀风险。

英镑走势的曙光或在明年初。与其他非美货币一样,现在英镑贬值的另一面原因是美国仍处于强劲的加息阶段。我们在9月FOMC点评中指出,如果12月降幅加息,可以视为美联储政策边际转鸽;而明年初有望结束加息,届时美元或见顶回落,英镑等非美货币的贬值压力亦将缓解。

此外,新英相的宽财政政策最终难以行远。英镑贬值期间,英国亦有输入型通胀压力,或令特拉斯政策超出财政目标限制。

正文

一、新英相的宽松财政政策能走多远?

新英相特拉斯计划推动较为激进的一系列财政宽松政策转向,包括大规模减税、能源补贴和提高国防开支等,以应对预期中的22Q4-23年衰退并推进中长期经济改革目标,但是在财政可持续性约束下能走多远?

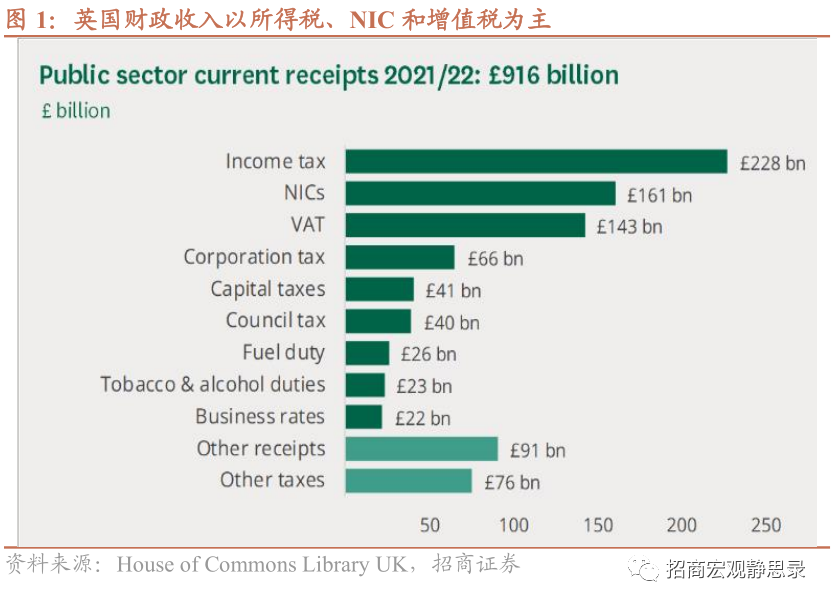

从英国财政的收入端来看,特拉斯在竞选时期的减税承诺达到2021/22财年总收入的3.7%以上。英国政府最主要的收入来源包括所得税、国民保险缴款(NIC)、增值税(VAT)和企业税,分别占2021/22财年收入的24.9%、17.6%、15.6%和7.2%(图1)。根据2021年3月预算计划,英国应从2023年4月开始将大企业的税收从19%上调到25%;适用于雇主雇员和投资收入的NIC亦上调了1.25%。而特拉斯计划逆转英国NIC和企业税的上调,预计成本分别在每年130亿和170亿英镑。而新财长夸滕公布的减税方案更为激进,还包括自2023年4月起提前下调个人所得税至19%,以及房地产印花税调整等。另外,特拉斯还支持针对制造业降低固定资产投资成本的降费,英国退出全球最低15%企业税协议,暂停新能源相关税费等。从英国财政的支出端来看,特拉斯上任后已宣布了1500亿英镑的家庭和企业能源补贴计划;她亦支持将英国国防支出到2030年提高到3%GDP的上限水平,目前英国的国防支出约在2.3%GDP,这意味着每年国防支出增幅将逐步上浮到200亿英镑左右。

根据我们的估算,在近期,新英相特拉斯的目标政策增量仍不必然超出现行的财政可持续性约束,但是如果英国通胀和经济衰退的情况超预期,其目标财政增量超出约束的风险会显著提升。

背景情况是,在英国政府现行的财政目标框架下(即2011年引入的The Charter for Budget Responsibility,疫情冲击后进行了部分修订),政府融资约束主要是“当前预算(current budget)”项目,该项目需要在英国预算责任办公室OBR滚动预测的第三年保持平衡;政府投资支出则不包含在当前预算项目之内,上限被设定在3%GDP;福利支出上限仅要求在财政部提前设定的目标之内,财政部可以在下议院批准后提高上限。同时,公共部门净负债率要求据OBR的滚动预测在第三年为下降趋势。根据OBR的3月份评估,当时其仍预计债务利息支出较低,虽然2020/21的当前预算项目赤字达到2460亿英镑,预测该项目将在第三年的2023/24转为盈余,公共部门净负债率在2022/23财年将持平在95.5%,2023-24财年即可回落到94.1%。因此,OBR在3月时的评估认为,第三年(2024/25财年)英国的公共部门净负债率大概率下行,财政计划满足现行的政策约束。

相比英国预算责任办公室OBR的3月份预测,我们预计特拉斯的财政增量可能抬升英国2022-23财年的公共部门净负债率(PSND)3个百分点以上,2023-24年的公共部门净负债率上行幅度会更加陡峭。考虑到减税政策的落地和滞后传导,在能源补贴如期退出、经济增速维持OBR预测的基准情景下,2024/25财年的公共部门净负债率仍然有望回调(图2)。值得注意的是,如果在通胀持续超预期、导致债务利息成本抬升和经济衰退的不利情景下,2024/25年的公共部门净负债率有无法如期回落的风险,届时特拉斯需要面对财政超出可持续性政策约束的责任问题。截至8月份数据,英国政府财政支出中,4-8月累计债务利息成本的支出已经达到490亿英镑,占比总支出的12.7%,而且已超出此前预测90亿英镑,主因通胀超预期增加了RPI挂钩金边债券的支付。在我们的估算中,仍以通胀在23年回落、24年不再造成超预测支出和经济增速维持OBR预测为基准场景。但是据英央行8月预测,如果欠缺有效的政策支撑,英国经济增速会从Q4开始衰退,23年全年增速有可能低至-1.5%(前值3.5%)。在通胀持续高位和经济衰退的不利场景下,公共部门净负债率最终无法回落的可能性并不低。

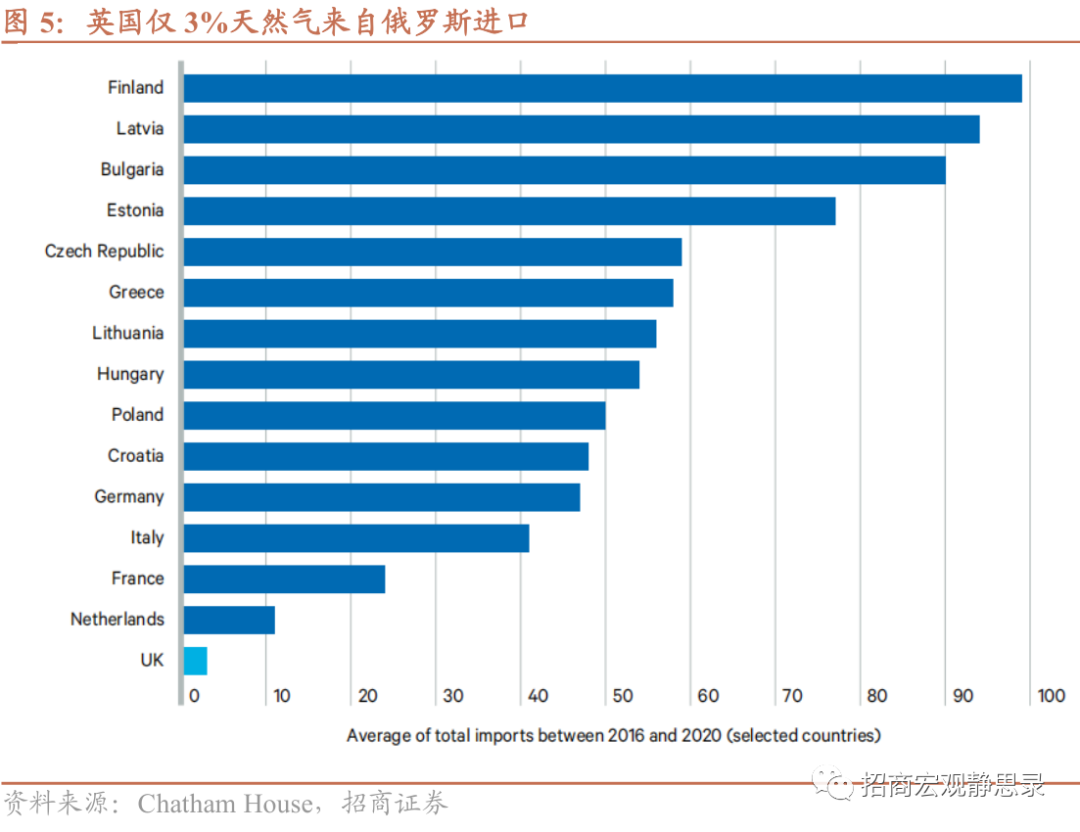

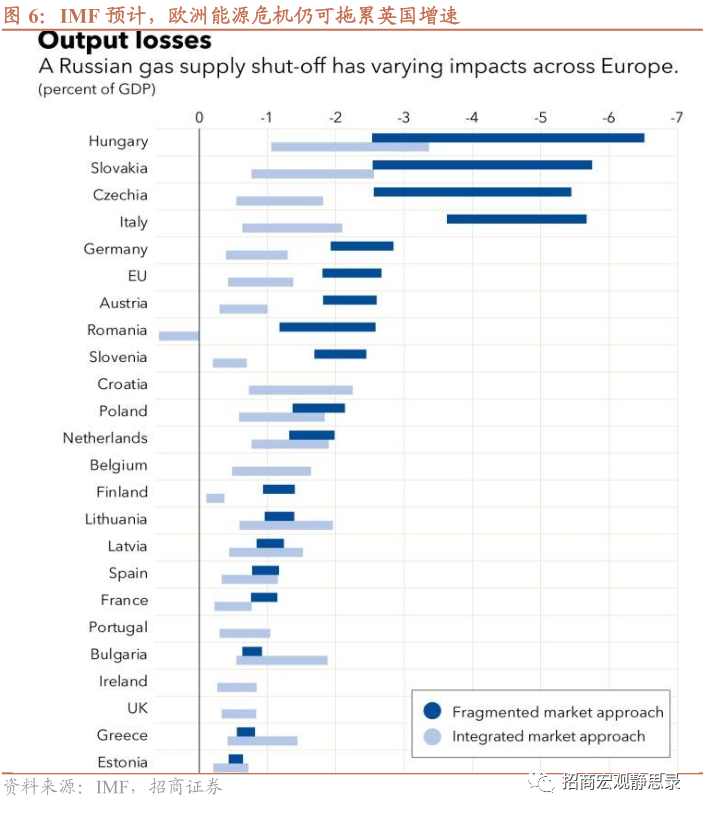

英国的通胀问题和欧元区的性质不同,更多源自脱欧和劳动力市场方面的问题,有更根深蒂固的上行风险。英国的能源结构事实上可以较好地适应去俄化,但是英国通胀增速为G7最高,7月CPI同比10.1%,高于受能源去俄化影响严重的意大利7.9%和德国7.5%。这一方面是由于大宗商品是全球定价的,英国无法免疫于欧洲能源价格冲击的连锁反映。英国22Q1国内发电量的45.5%来自可再生能源,特别是风力发电供给强劲;天然气主要来自北海油气生产和挪威管道,只有3%的天然气来自俄罗斯。但是,欧洲Q4能源危机仍可能导致挪威天然气供给转移,油气成本价格有进一步抬升的风险。另一方面,作为服务业为支柱的经济体,脱欧后英国劳动力供给减少,再叠加疫情后发达经济体的提前退休和老龄化问题,英国的劳动力供需缺口导致其工资增速远高于欧元区,通胀有更持续的上行风险。

进一步而言,特拉斯的宽财政政策是基于英国近年经济政策研究的一种主流观点,认为英国已经深陷低增长和高不平等的严重问题组合,亟需商业投资刺激计划。特拉斯的新任财长夸腾(Kwasi Kwarteng)曾表示需要果断大胆地为商业投资创造条件,必须“无所顾忌地支持增长(unashamedly pro-growth)”。英国的低劳动生产率和低投资的投资远超其他欧元区国家,2008-2020年,英国劳动生产率年增长0.4%,不及OECD平均水平0.9%的一半;与此同时,英国高低收入地区Kensington/Chelsea和Nottingham之间的差距达到4.5倍,其低收入家庭生活水平较法国低22%,较德国低21%。这种问题组合对经济长期潜在增长水平极为不利。

英央行正在陷入更加艰难的两难局面,如果特拉斯的宽财政政策最终得以持续落实,英镑的全球储备低位或被削弱。相比欧央行,英央行9月加息50BP的货币政策取向仍然偏鸽。如前所述,英国的通胀问题和欧元区存在性质上的不同,作为服务业主导的经济体,脱欧和疫情后的劳动力市场供需紧张导致了更高的工资增速和通胀上行风险。如果特拉斯以宽财政和鼓励商业投资的方式推进英国中长期经济问题改革,其所要求的利率环境可能意味着英央行需要容忍在更长的期限范围内控制通胀风险。

英镑走势的曙光或在明年初。与其他非美货币一样,现在英镑贬值的另一面原因是美国仍处于强劲的加息阶段。我们在9月FOMC点评中指出,如果12月降幅加息,可以视为美联储政策边际转鸽;而明年初有望结束加息,届时美元或见顶回落,英镑等非美货币的贬值压力亦将缓解。

此外,新英相的宽财政政策最终难以行远。英镑贬值期间,英国亦有输入型通胀压力,或令英国通胀走势超预期,致使特拉斯的政策更可能超出财政目标限制。即使新英相和财长希望推进财政目标修订,亦难以获得下议院的支持。

二、特拉斯的外交特点较为激进,或加大英镑波动

作为前外相,英国新首相特拉斯的外交特点较为激进,Chatham House认为她的外交政策有“即兴创作,不顾后果”的风格,市场对英国与欧盟在北爱尔兰问题上冲突升级较为担忧,时政事件类冲击或致使英镑加大波动。

特拉斯持对欧盟的贸易单边主义,以至于Chatham House在她胜选前夕提醒“与欧盟出现严重冲突,甚至全面贸易战的成本将会很高”,认为她在达成目标的过程中,有情愿恶化英国盟友关系和忽视经济利弊的倾向。英、欧在北爱尔兰协议问题上很可能出现冲突升级,虽然不必然以第16条款的方式。特拉斯曾于今年6月撰文《我们有责任解决北爱尔兰协议的问题(We have a duty to fix the problems of the Northern Ireland protocol)》,表示她旨在为英国企业消除在北爱尔兰海关的壁垒,以及“取消欧洲法院在不相关领域的角色,包括其作为最终争端仲裁者的角色”,而且就此问题的谈判,“我们拖延不起”。在8月份,特拉斯已经推动英国对欧盟启用了脱欧后首个争端法律程序,她表示欧盟在科研项目(Horizon Europe programme)中排除英国,明确违反了英欧贸易与合作协议(TCA)。

《北爱尔兰协议》是英国与欧盟达成的脱欧协议中,对于北爱尔兰留在欧盟单一市场、要求英国进入北爱尔兰特定商品需要接受常规海关检查的规定;其中的第16条是预留空间的一个保障措施,允许在协议执行导致可持续或贸易转移的“严重的经济、社会或环境问题(serious economic, societal or environmental difficulties that are liable to persist)”的情况下,协议的一方可以单边采取保障措施。对于欧盟而言,也许在英国和北爱尔兰的商品贸易层面可以做出妥协,但是特拉斯所要求的欧洲法院的安排变化,这触及了欧元区单一市场的完整性,致使两方协商僵持。如果协商渠道无法解决分歧,特拉斯不排除以第16条款的方式达成目的。

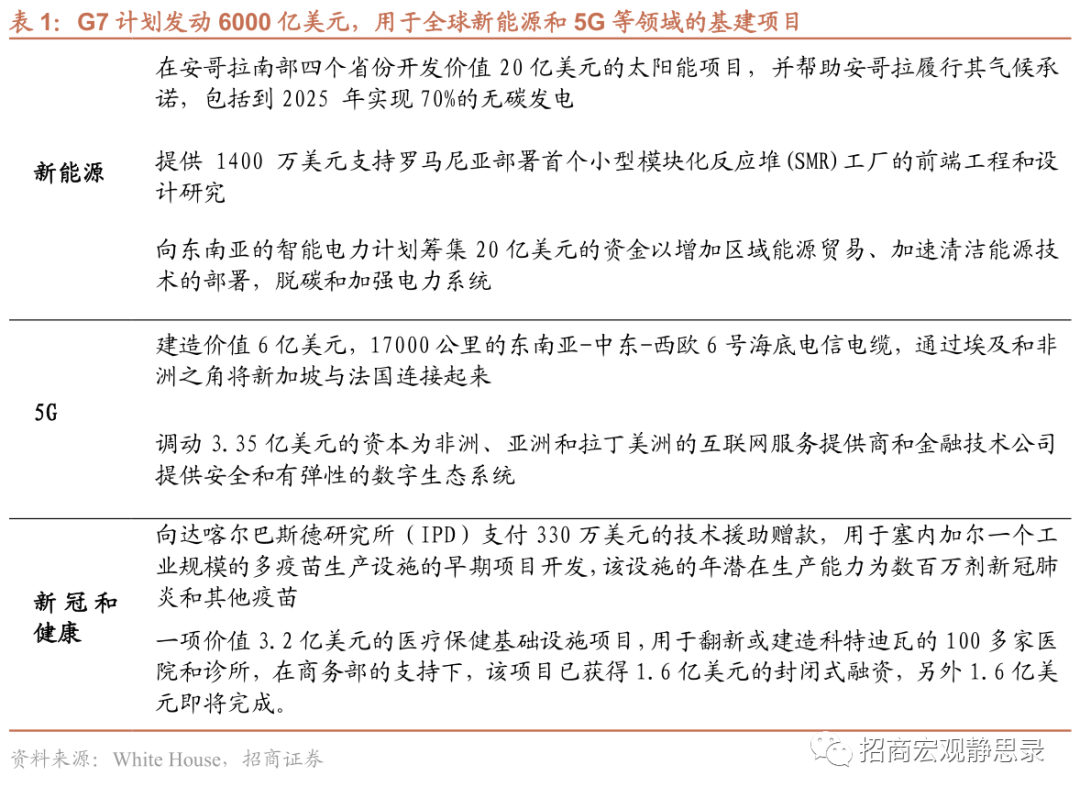

英美关系方面,特拉斯倾向于进一步强化英美关系,两国会在全球基建投融资领域展开深入合作。她发布了《国际发展战略》,旨在基于英国在金融服务方面的优势,以双边而非多边的方式,计划推动英国对于发展中国家在能源和医疗方面的基建投融资。该计划呼应了美拜登政府的全球基础设施投资伙伴关系(PGII),预计G7全体将发动6000亿美元,包括拨款、联邦政府融资和私有部门融资。投入四个优先进行的支柱包括新能源技术、供应链和基建,信息和通信技术(ICT)网络和5G基建,公平和性别平等,医疗和卫生系统基建(见表1)。

本文来源于微信公众号“招商宏观静思录",作者为招商宏观分析师张静静团队;智通财经编辑:文文。