【今日复盘】

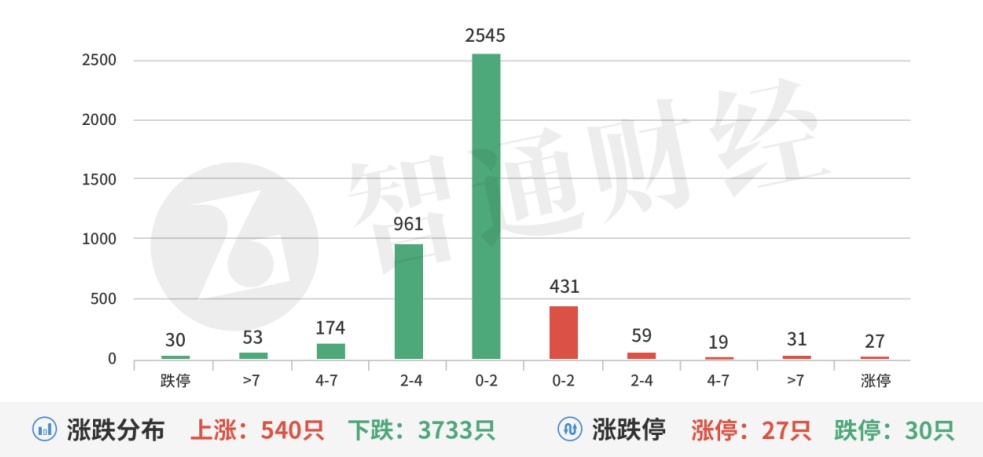

在港股创新低的背景下,A股的日子也不好过,上涨品种也就十分之几,能红盘就已经很强了。这段时间全球都很艰难,大环境不好是主要因素。北向资金今天流出5亿元,主要买入宁德时代(300750.SZ)、通威股份(600438.SH)等。

昨日谈到:“白马股杀跌不止的话,大盘难言企稳”,今天又杀了一只白马,斯达半导(603290.SH)今天趟地板了。原因没啥好说的,关键是这个品种并不属于跌破年线很弱的品种,说明机构卷得很厉害,手上的重仓股都是人心惶惶的。只要有一个率先抢跑立马引发连锁踩踏。连续出现这种情况,说明不是偶然事件,一般下跌的品种代表了整体行业都不乐观,投资者需要好好梳理一下自身的持仓,在当前环境下能不能稳住。

据券商中国报道,盘中有一个传闻:今天开始高频交易不允许接入证券系统的反采,无论是主观还是量化涉及到券商高频系统的或席位的暂时不能新接入,一家头部券商相关人士表示,并未收到类似的通知。另外两家券商直接回应称,没有这回事。不管有没这回事,成交量的不断锐减及活跃度的不断降低,本身就很说明问题。

市场几乎看不到明确的方向,每天都是在热点的追逐中反复收割。赛道方向光伏算是韧性最强的,因为欧洲的能源危机短期不太可能结束。大力发展光伏、储能是长期政策。比较突出的是宝馨科技(002514.SZ)、长城电工(600192.SH)、清源股份(603628.SH)等。同时,欧洲冬季取暖也是大问题,欧洲有的超市已经在卖柴了,可见取暖这块的热泵应该是方向,如万和电气(002543.SZ)、日出东方(603366.SH)等。

汽车方向就剩下钠电池了,这是未来的发展方向,最正宗的是传艺科技(002866.SZ),弹性品种有新筑股份(002480.SZ)。

收费公路货车通行费减免10%这个利好,要放在行情好的时候,会一堆涨停,但只有龙洲股份(002682.SZ)上板,曾经的龙头三羊马(001317.SZ)也只是上冲了一下。现在资金之所以不敢动,是因为高标利仁科技(001259.SZ)一度被摁在地板摩擦。昨夜有不少老师在狂吹第二个三羊马,现在这种环境怎么看都不像。

稍微有点意思的是地产,天房发展(600322.SH)直线秒涨停,海泰发展(600082.SH)、美好置业(000667.SZ)等盘中亦触及涨停。估计是资金在博弈周末地产的利好消息。

光伏

据报道,欧盟行政部门将制定一项新的能源网数字化计划,该计划将要求欧盟在2030年前在基础设施方面投资5650亿欧元,大力发展光伏和新能源汽车。在2027年之前,在欧盟地区所有商业和公共建筑的屋顶上安装太阳能电池板;在2029年之前,在欧盟地区所有新住宅建筑上安装太阳能电池板;在未来5年内安装1000万台热泵。

宝馨科技(002514.SZ):三方成立了合资公司推进钙钛矿-异质结叠层电池产业化,近期被牛散举牌,研发及生产的相关设备可用于TOPCon电池制造产线,将在蚌埠投建2GW光伏电池项目。

钠电池

宁德时代致力推进钠离子电池在2023年实现产业化。钠离子行业标准制定在即,预计年底钠电池技术和材料体系有望基本定型,23年为钠电产业化元年,实现小批量出货,24年实现大批量量产,规模有望达到30GWh,预计未来首先取代铅酸电池,并逐渐切入A00级电动车和储能领域,预计25年钠电池全球需求超100GWh,未来有望成为锂电池的一个有效补充。

新筑股份(002480.SZ):参股37.52%奥威科技,钠离子电容器处于实验室样品阶段,内嵌式中低速磁悬浮交通系统磁浮车辆、轨道梁和道岔等核心系统部件已实现国产化研制下线,已具备商业化条件。

传艺科技(002866.SZ):首批钠电池预计10月完成中试,量产时间23年初,首批产能2GW,规划产能10GW,一期储能专线产品能量密度90-120,可循环次数可达1万次,价格可以低于0.3元/wh。

【掘金龙虎榜】

长城电工(600192.SH):多主力现身龙虎榜,机构席位买入1293万元,买三是知名游资的席位买入1047万元,当日净买入3695万元,该股如突破平台则有望冲击前期高点。

基本面分析:公司是西部地区具有行业龙头地位的特大型电力设备企业,22年9月中旬,由天水长城电工开关有限公司制造,交付给ABB(中国)杭州分公司100余台高端电气柜。

亮点:1)公司高精度大容量特种电源产品技术优势显著,已参与光伏、风力发电等项目。公司参股新源动力9.38%,后者是我国第一家致力于燃料电池产业化的企业,已实现质子交换膜等关键材料、电堆组装的生产;2)全资子公司天水长城开关厂拥有国家核安全局颁发的民用核安全设备设计制造许可证,全资子公司天水二一三电器拥有“武器装备质量管理体系”认证证书,同时2020年在核岛项目上取得突破,中标中国核工业集团有限公司漳州核电厂1、2号机组核岛中压配电项目;3)公司以6000万元投资石油钻采设备电气自动化系统高技术产业化示范工程。塔克拉玛干沙漠油气资源丰富,对沙漠石油钻采成套设备需求量逐年增加,公司为开发塔里木油田设计制造的沙漠钻井配套电机属国内首创。

【机构调研】

多氟多(002407.SZ):近期获汇添富基金、上投摩根基金、富国基金、兴证全球基金等机构密集调研。

基本面分析:2022年上半年公司实现营业收入60.27亿元,同比增长107.52%,实现归母净利润为14.03亿元,同比增长355.54%。

六氟磷酸锂量价齐升;截止21年底公司已经具备20000吨高纯晶体六氟磷酸锂的生产能力,22年计划新建35000吨产能,年底总产能达55000吨,23年有望达到10万吨。客户涵盖主流厂商,并出口韩国、日本等国家,产销量位居全球前列。此前公告拟分期三期建设10万吨/年六氟磷酸锂项目,预计于25年底全部建成。此外,公司已与比亚迪、孚能科技、Ltd等客户签订长约。

在电解液领域,公司布局有新型锂盐 LiFSI 和二氟磷酸锂产能。截至目前,公司LiFSI产能为1600吨/年,并规划有4万吨/年LiFSI和 1 万吨/年二氟磷酸锂产能,其中1万吨/年 LiFSI和1 万吨/年二氟磷酸锂产能已于22年5月开工建设。

成功牵手台积电;公司5月18日公告宣布成功打入台积电供应链,进一步证明公司G5级电子级氢氟酸产品向国际一流水准看齐。公司正在建设包括年产3万吨超净高纯电子级氢氟酸、年产3万吨超净高纯湿电子化学品、100吨高纯乙硅烷、100吨高纯氟氮混合气、300吨高纯四氟化硅等项目,今年下半年将根据市场情况逐步释放产能。未来有望成为公司利润的第二增长极。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。