在交出亮眼的中报之后,中国心连心化肥(01866)再次传出利好消息。

公告称,9月13日至2022年9月16日,公司获主要股东Pioneer Top及Go Power合计增持377万股。其中Pioneer Top Holdings Limited于市场上增持227万股公司股份,总代价约1053.79万港元(平均价格约为每股股份4.64港元);Go Power Investments Limited于市场上增持150万股公司股份,总代价约为683.97万港元(平均价格约为每股股份4.56港元)。主要股东的增持事项,其对中国心连心化肥总体发展前景及增长潜力的信心。

事实上,除了亮眼的业绩,主要股东的增持,中国心连心化肥还面临第三重利好:行业周期景气开启,公司上行趋势确定。然而,自4月份以来,公司股价却一直在走下行通道,似乎市场对中国心连心化肥的未来仍有担忧。

多款产品量价齐升 财务指标略有不足

疫情、俄乌战争及国际肥料供应偏紧等影响,全球基础能源及粮食价格持续升高,提升化肥需求,加上原材料价格的上涨,使全球化肥价格持续走高。

作为以煤炭为生产原料的化肥公司,公司上半年业绩取得大幅增长:实现收入122.14亿元(单位:人民币,下同),同比增长61%;归母净利润为9.6亿元,同比增长49%。

分产品而言,公司多款产品量价齐升:其中尿素的销量和平均售价分别同比增加约23%和35%,收入达到34.38亿,同比增加66%,毛利率为35%,与同期持平。车用尿素溶液收入增长23%,实现营业收入2.9亿元,销量和平均售价分别同比增加约12%和10%,毛利率同比下滑1.2个百分点至34.6%、

复合肥分部销售收入实现37.63亿元,同比增长90%,其中销量同比增长31%至119.4万吨,平均售价同比增长45%,带动了销售收入的增长。甲醇业务实现营业收入11.61亿元,同比增长58%,主要由于甲醇的平均售价以及销量同比增长20%和32%,毛利率由同期的19.7%下滑至2.3%,主要由于煤炭价格上升带动平均生产成本上升46%所导致。

二甲醚、三聚氰胺以及糠醇业务分别实现营业收入7.74亿、5.87亿以及4.01亿,同比增长25%、10%以及20%,平均售价亦有19%、32%以及31%的增长。简言之,深耕尿素产业链产品,中国心连心化肥实现多款产品实现量价齐升。

主营业务增长强劲之余,公司产能持续提升。其中公司江西基地一期DMF项目近期顺利投入生产,一期规划年产能为10万吨,二期三期DMF项目也正在筹备中。与此同时,江西基地二期项目、新疆准东新基地以及多个复合肥生产项目的新建都在筹划中。未来随着多个新项目的建成投产,公司产能将得到持续提升,公司盈利能力将随着产能的不断提升得到进一步的推动。

目前中国心连心化肥在尿素产业链有较大的成本优势,先进的水煤浆气化工艺和三聚氰胺一体化生产技术有效降低了生产成本。天风证券研报数据显示,公司尿素的生产成本比行业平均水平低31%,综合成本连续多年比同行业低10个百分点左右。心连心三聚氰胺投产时即采用欧技四代高压法先进生产工艺,有效降低成本,并形成了煤炭—合成氨—尿素—三聚氰胺的完整产业链。

根据智通财经APP了解,在中国心连心化肥毛利增长61%的基础上,公司的销售费用、行政开支、财务成本分别同比增长34.5%、64%、18.8%。由于费用的大幅上升,公司年度溢利同比增长47%,低于毛利增幅。简言之,公司费用支出增幅较大。

行业周期景气开启 长期上行趋势不减

根据智通财经APP了解,从尿素下游需求结构来看,主要需求为农业领域(合计需求占比73%),工业领域应用也很广泛(合计需求占比13%)。农业用肥(尿素作为肥料直接施用)需求占比约57%;用于加工成复合肥的需求占比约16%,合计需求占比73%。

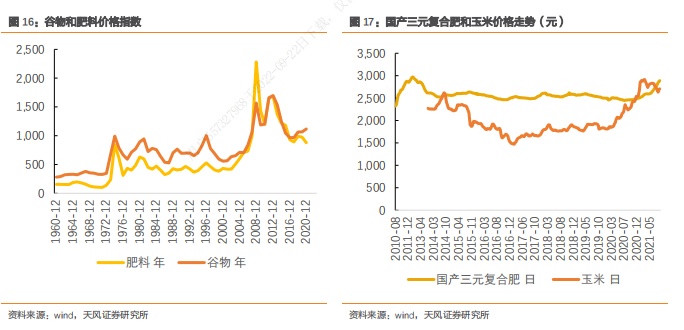

农产品价格上行一定程度上提振了农民的种植收益预期和积极性,推动种植面积回升,带动复合肥需求。疫情爆发以来,各国限制粮食出口,导致全球粮食价格上升,国内粮食价格亦随之上涨。

从历史数据上来看,肥料的价格和谷物价格呈现高度正相关关系,谷物价格的提升有利于拉动肥料的价格。根据联合国粮食及农业组织报告,2021年5月全球粮食价格指数升至127.1点,为2011年 9月以来的最高水平,粮价的高涨有助于拉动复合肥销售价格的提升。同时中国2021年夏粮播种面积恢复性增长265.5千公顷,同比增长1.0%,播种面积的提升有利于拉动复合肥销量的提升。

下半年,国内化肥新增产能缓慢释放,传统淡季农需放缓。但由于国际能源及尿素的供求仍处于偏紧状态,中国心连心化肥预计化肥价格呈现先抑后扬的趋势。同时,国内粮食耕种面积持续性增长,农业对化肥的刚性需求仍将不断增强,将进一步刺激市场对高效肥的需求。

中国心连心化肥产能充足,成本优势明显。公司的项目建设不仅涉及复合肥,还包含三聚氰胺、煤矿等。随着项目建设投产,公司产业链将加速转型升级,向一头多尾的相关产品多元化发展,从而提升中国心连心化肥的盈利能力和市场竞争力。

简言之,中国心连心化肥布局尿素产业链,实现低成本差异化布局优势。随着全球农产品价格上涨,化肥和化工品景气上行,公司未来并不悲观。