2007年前后,美国水力压裂和水平钻井技术取得巨大成功,导致美国天然气过剩,这推动了液化天然气(LNG)出口能力的发展,将这种天然气销售到价格更高的全球市场。美国的液化天然气出口增加,以减少美国的过剩,并在一定程度上连接美国市场与全球市场。未来三年即将增加的出口能力将进一步加强这种耦合。

出口过剩的美国天然气,并使美国市场与全球市场接轨,可能产生的影响将是,至少在未来20年里,提高并支撑美国天然气价格。美国天然气价格远高于近年来Henry Hub定价的2-4美元,将产生广泛影响;对上游天然气生产商和中游天然气管道有利,对工业用户和消费者不利。

在美国,大约40%的天然气消费被用于发电。到2022年,用于消费的总发电量将创历史新高。据估计,有7100万户家庭和1.86亿人直接使用天然气;平均每个家庭每年消耗约65000立方英尺。

美国液化天然气的生产和出口

美国目前的天然气产量约为100亿立方英尺/日,其中约11%作为液化天然气出口。这是最近才发生的重大变化。

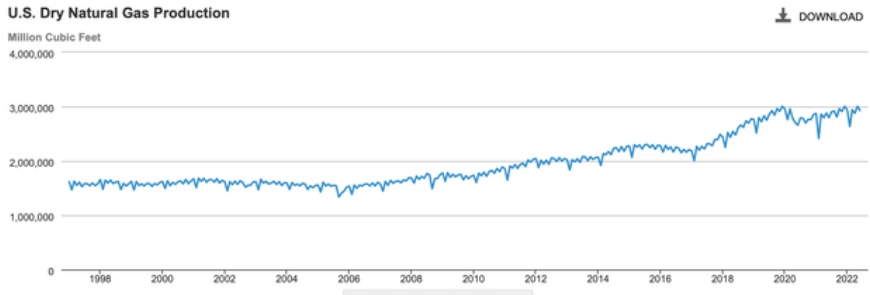

在2007年之前的10年里,美国天然气产量相当稳定,约为53亿立方英尺/日。美国2007年消耗的天然气约有20%靠进口,当时还计划建造液化天然气终端以进口天然气。如下图所示,拐点发生在2007年左右。

那么这其中发生了什么?

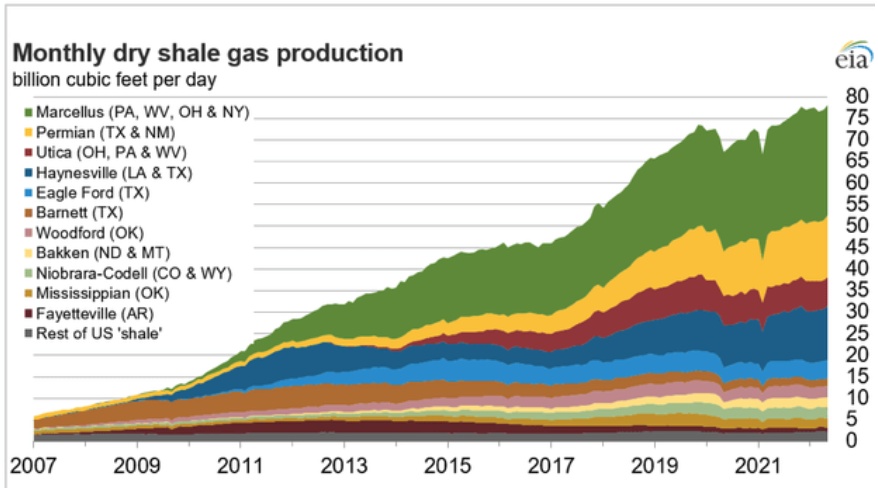

水力压裂和水平钻井技术的结合彻底改变了页岩气的生产。页岩气产量从5亿立方英尺/日增加到75亿立方英尺/日,推动总产量到2019年12月达到100亿立方英尺/日。

2017年,美国成为天然气净出口国。这些出口大部分是通过管道,出口到墨西哥和加拿大。加拿大向美国出口和从美国进口天然气,抵消后向美国净出口。2021年,通过管道从加拿大和墨西哥分别进口和出口5.1亿立方英尺/日和5.9亿立方英尺/日,几乎相互抵消。美国目前通过管道向墨西哥出口天然气约5.7亿立方英尺/日,满足墨西哥约70%的天然气需求。

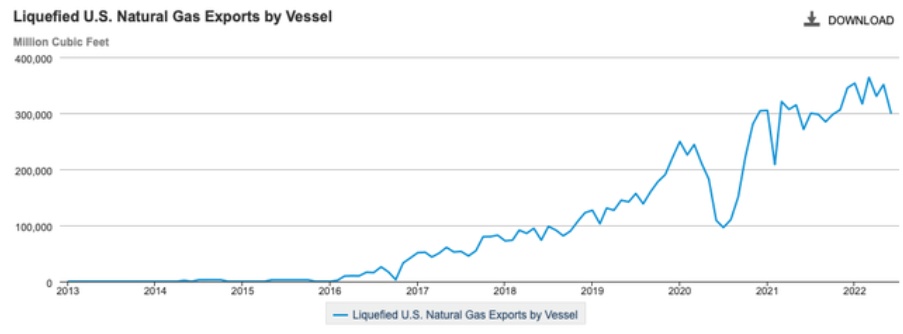

从美国开始的常规液化天然气出口始于2016年2月。美国液化天然气每月出口量如下图所示:

到2021年,美国液化天然气出口量(航运)首次超过管道出口量,液化天然气占54%。今年上半年,美国液化天然气出口平均11.1亿立方英尺/日,出口到约40个国家。

美国的液化天然气出口设施

液化天然气出口设施是大型且昂贵的工业设施。他们通过管道接收天然气,去除杂质,将天然气冷却成液体形式,以液体的形式储存,然后装载到船上。液化天然气设施的建设和运营由能源部和联邦能源监管委员会监管。在通过审批而做出最终决定之后,实际建造该设施需要3-5年的时间。

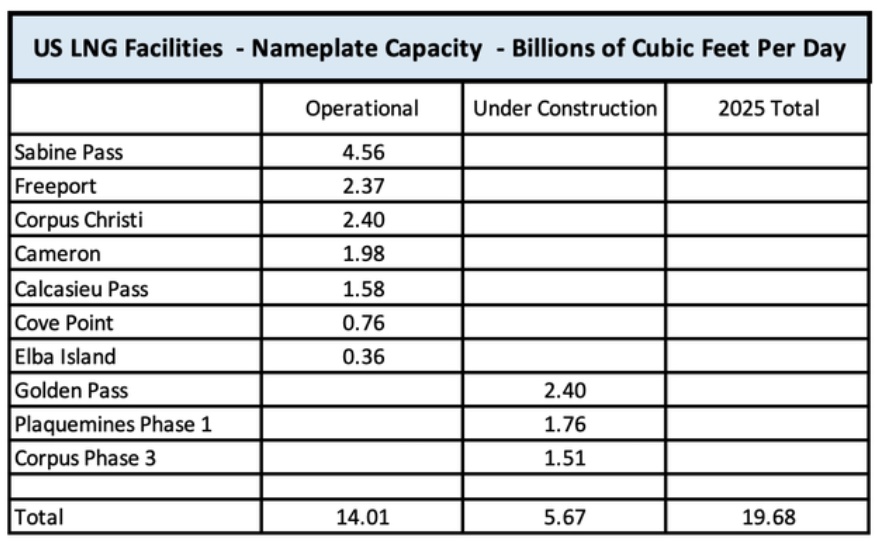

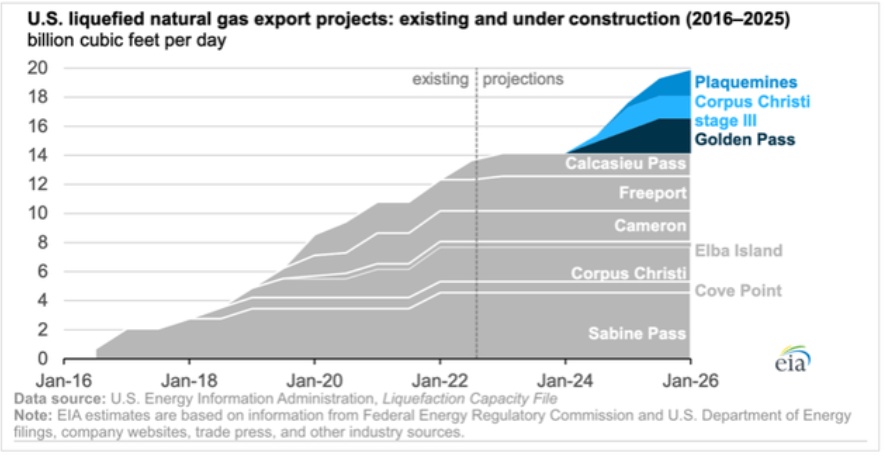

新建液化天然气设施是一项非常大的资本投资,经常需要投入数百亿美元。EIA在2022年8月更新的液化天然气设施数据库显示,美国有7个生产设施,另有3个正在建设中。

很容易看出,像2022年6月导致自由港码头关闭的爆炸和火灾这样的事件可能是一个重大的市场事件。实际产量通常达到名义产能的87%,目前美国液化天然气出口量约为11.2亿立方英尺/日,约占美国产量的11%。下图显示了出口能力随时间的增长。

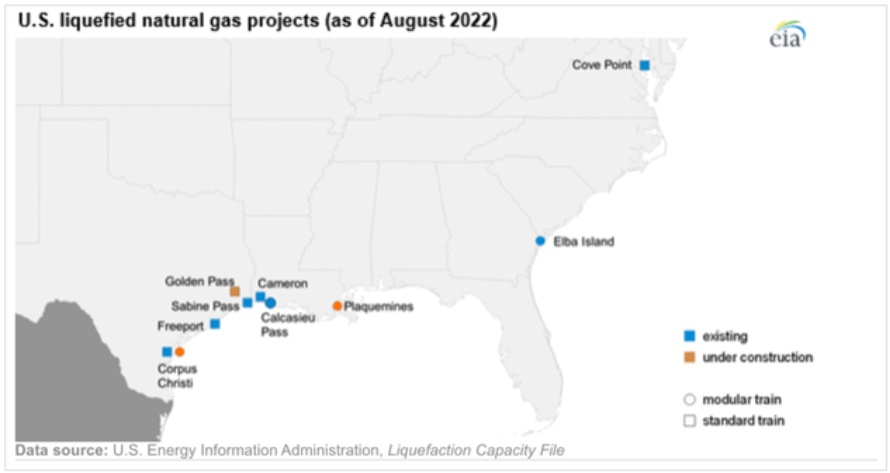

此外,约有12个新增设施已获得监管部门批准,正在等待最终投资决策(FID),这些设施将使2025年计划产能的两倍。下图展示了德克萨斯州-路易斯安那州墨西哥湾沿岸设施的地理分布——包含10个设施中的8个、到2025年95%的产能。

2021年的液化天然气出口为美国渗透全球市场提供了证据,前15个出口目的地占美国全年出口总额的88%。

根据2021年12月的报告,预计到2022年,美国将成为世界上最大的液化天然气出口国,满足世界53.3亿立方英尺/日的预期液化天然气需求的22%。过去几年的变化是巨大的。

液化天然气价格

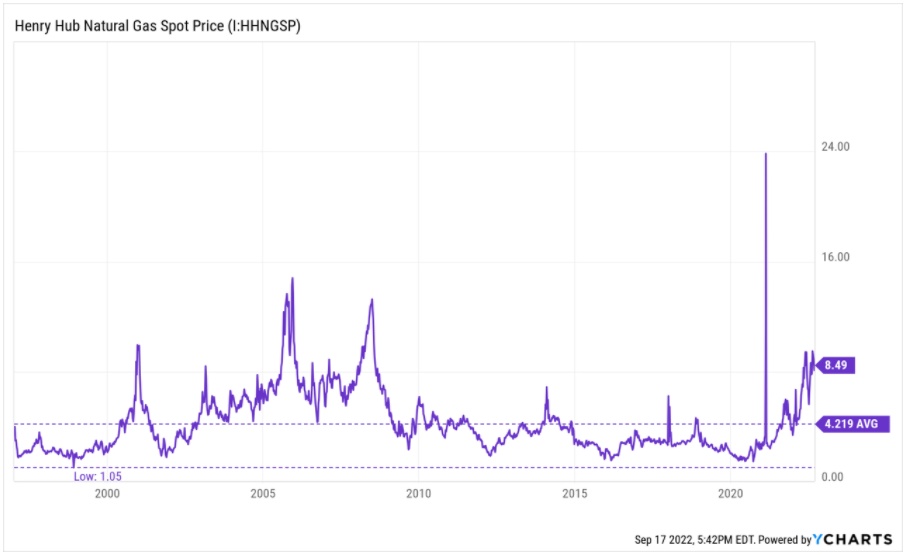

美国天然气价格通常以Henry Hub的价格为基准,Henry Hub是路易斯安那州多条州际管道的交汇点。下面的第一个图表显示了页岩气产量增加前几年的价格上涨,之后的下降,以及从2020年初开始的最近的上涨。峰值与2021年2月的冬季风暴有关。

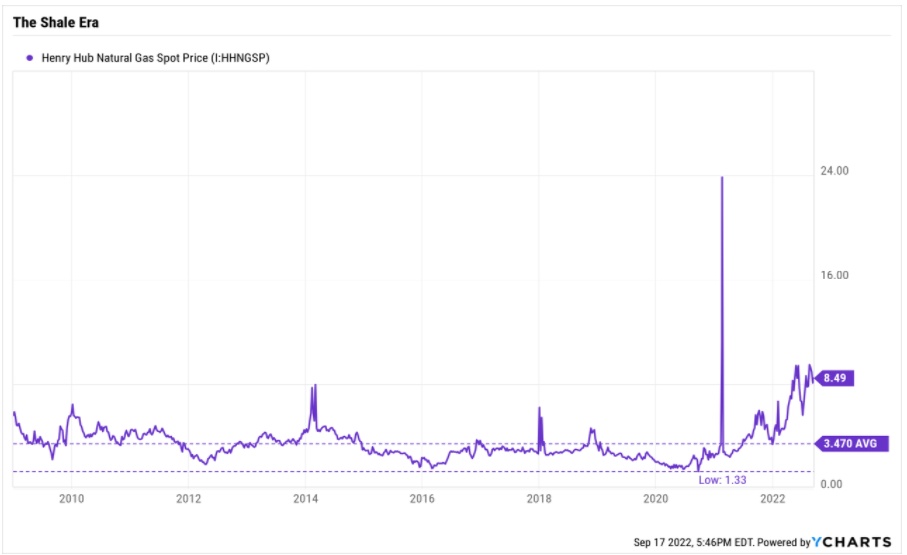

下图关注的是美国页岩气时代,基准价格通常在2-4美元左右,直到2021年左右,那时液化天然气出口开始变得重要。

美国和全球市场之间存在运输瓶颈价格差距效应。一般来说,美国Henry Hub与全球基准(TTT(荷兰)、NBP(英国)和JKM(日本-韩国))之间存在持续的价格差距。

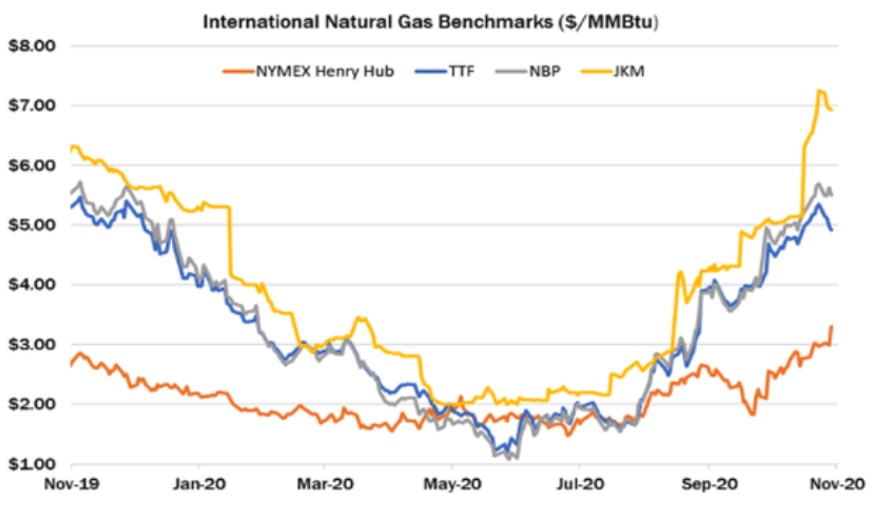

这张来自全球液化天然气中心的图表显示了疫情期间需求减少的影响。TTT、NBP和JKM之间价格的相似性表明,对同样的液化天然气货物进行竞争性投标——本质上是一个全球市场。

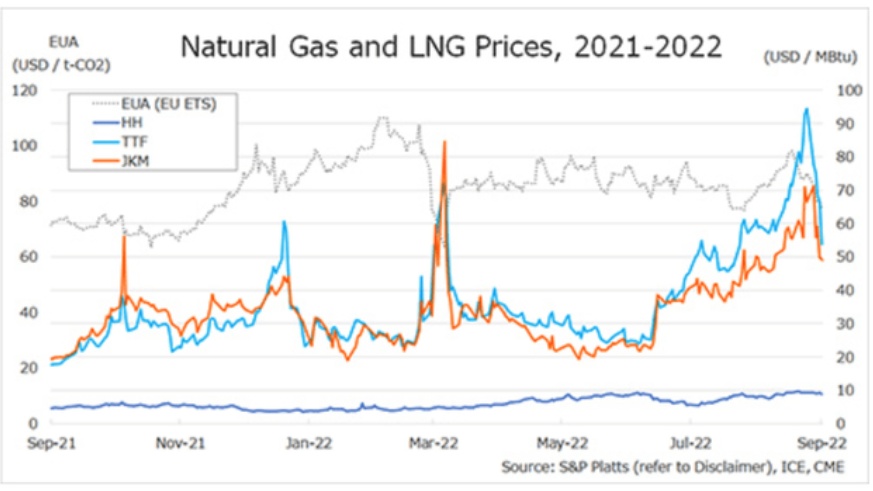

这张来自全球液化天然气枢纽的最新图表显示了美国Henry Hub、欧洲TTT和日韩JKM之间的近期价格差异。请注意,随着欧洲争夺全球天然气以取代俄罗斯10这张来自全球液化天然气枢纽的最新图表显示了美国Henry Hub、欧洲TTT和日韩JKM之间的近期价格差异。随着欧洲争夺天然气以取代俄罗斯10亿立方英尺/日的进口,Henry Hub天然气价格将在2022年逐步上涨。

尽管有波动,但总体而言,美国和全球价格之间存在持续的差距,这似乎足以继续吸引美国天然气产量的增加。

展望未来

世界各地的投资者正在对能源需求的增加做出反应。除了美国,卡塔尔、俄罗斯和其他地方也在进行增加液化天然气产量的大型项目。

麦肯锡在2021年预测,到2037年,全球天然气需求将以每年0.9%的速度增长,然后每年缓慢下降约0.4%。到2035年,液化天然气产量的增长率将为3.4%,到2050年将放缓至0.5%。

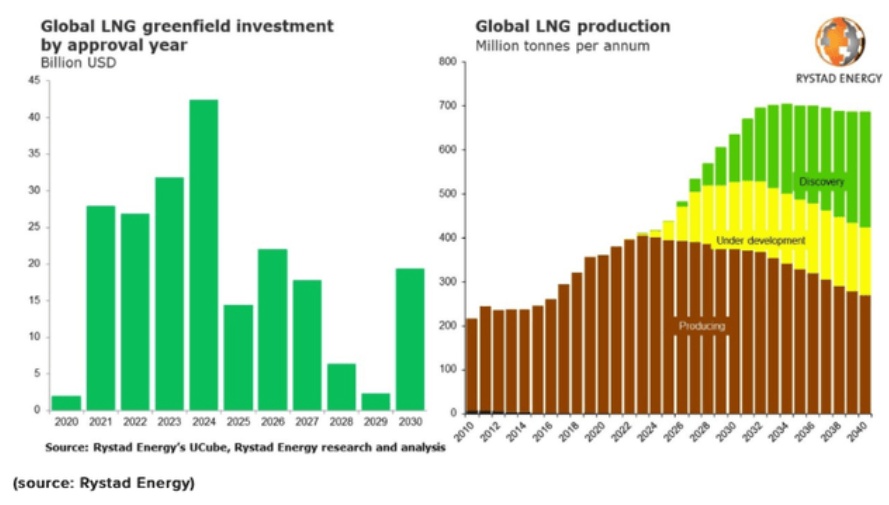

Riviera News在2022年8月报道了Rystad能源公司的一项研究。他们估计,液化天然气基础设施投资将在2024年达到峰值,全球液化天然气产量将增长85%,在2034年达到约700 Mta的峰值。对液化天然气的需求至少还会持续20年。

结论

目前,美国液化天然气出口约占美国产量的11%,而正在建设的项目将把这一比例提高到约15%。正在积极计划进一步增加出口能力。

目前,液化天然气出口量似乎将从美国国内市场带走足够多的天然气,使Henry Hub的价格突破近年来的3-4美元区间,同时至少在一定程度上将美国国内市场与价格较高的全球市场连接起来。如果Henry Hub的价格恢复到水力压裂技术革新前的6美元,按今天的价格水平计算就是9美元。

可能的结果是,美国国内市场的天然气价格将持续上涨,可能持续20年或更长时间。投资者可能会看到上游天然气生产商和中游管道运营商的有利条件,而能源密集型工业用户的不利条件将会减少。消费者能源成本——包括天然气和电力——可能会比近年来更高。

分析人士指出,这让中游公司更具有吸引力,其中包括金德尔摩根(KMI.US)、恩桥(ENB.US)和威廉姆斯(WMB.US)。如果普遍预测的衰退在未来几个月发生,它们可能会以相当有吸引力(而非公允)的价格出售。