美联储宣布年内连续第三次加息75个基点的决定后,美联储主席杰罗姆•鲍威尔在发布会上似乎透露出这样的信息:美联储已经准备好、愿意并且也有能力让美国经济陷入衰退,以彻底控制住危险的通货膨胀。鲍威尔发表关于抗击通胀的鹰派言论之后,债券交易员们正在为潜在的经济衰退做足准备工作,在未来一段时间“衰退交易”,即押注倒挂幅度加剧,可能成为主要交易模式。

智通财经APP了解到,在美联储决定连续第三次加息75个基点后,长端美国国债收益率在当地时间周三走势较疲软,短端美债收益率(2年期)急剧上升。与此同时,美联储预测数据(点阵图)显示,未来利率将需要继续上升,鲍威尔也承认,抗击通胀将会带来一些痛苦。

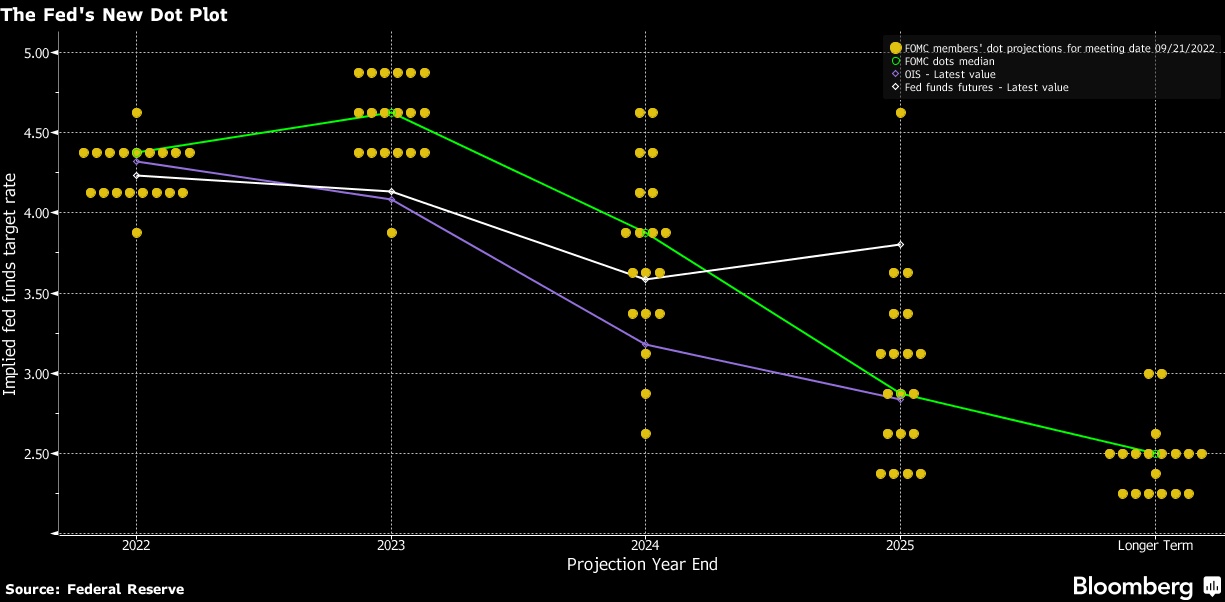

终端利率预期高达4.6%

2023年上半年的短期利率预期已经飙升,使得市场对此轮政策利率终值的预期与官员的预期一致,即最高达4.6%,这表明债券市场交易员相信美联储有决心采取积极行动,直到通胀稳步下降。尽管最初市场反应可能有点过于强硬,但债市和股市的震荡表明,经济增长最终将受到影响。

美联储官员提供的预测数据显示,到今年年底,利率将达到4.4%,2023年将达到4.6%。在最新点阵图之中,这一转变比预期的更为强硬。美联储预测数据还显示,在更远的未来,利率水平预计将在2024年降至3.9%,2025年降至2.9%。利率期货市场则显示,交易员押注利率将在2023年初达到4.6%左右的峰值。

加拿大皇家银行全球资产管理公司BlueBay固收团队负责人Andrzej Skiba表示:“如果利率在较长时间超过4%,就极有可能出现衰退。”“短端美债抛售盘呈现的是市场对最新点阵图的反应,而长端美债反弹则表明衰退呈不可避免态势。”

从到明年年底的掉期定价来看,衰退预期非常明显。2023年下半年的衍生品合约意味着在年底前利率将下调约50个基点,这对美联储目前的预期构成了挑战。美联储目前的预期是,截至2023年底的政策利率接近4.6%,2024年底将降至3.9%。

Stifel Nicolaus & Co策略师Chris Ahrens表示:“大多数市场观察人士似乎认为美联储的态度过于激进,但我认为,美联储不得不将利率调高至高于目前预期水平的可能性更高。”

其中一个关键的考虑因素是,在货币政策转向决策者所认为的限制性领域的情况下,通胀的粘性会有多大。尽管一些分析人士预计,由于抵押贷款利率上升以及对房地产行业的影响,通胀将从现在开始放缓,然而人们担心的是,工资上涨和劳动力市场吃紧将继续推高消费者价格。

来自BlueBay的Andrzej Skiba表示:“若再次出现棘手的通胀数据,这将给市场带来阻力,市场预期利率可能将达到5%的峰值。”

美债收益率倒挂或愈演愈烈

鲍威尔在新闻发布会上表示:“经济增长放缓和劳动力市场疲软将是美联储恢复物价稳定行动的代价。”另外,美联储官员在最新的经济预测摘要中预计,明年美国失业率将升至4.4%。

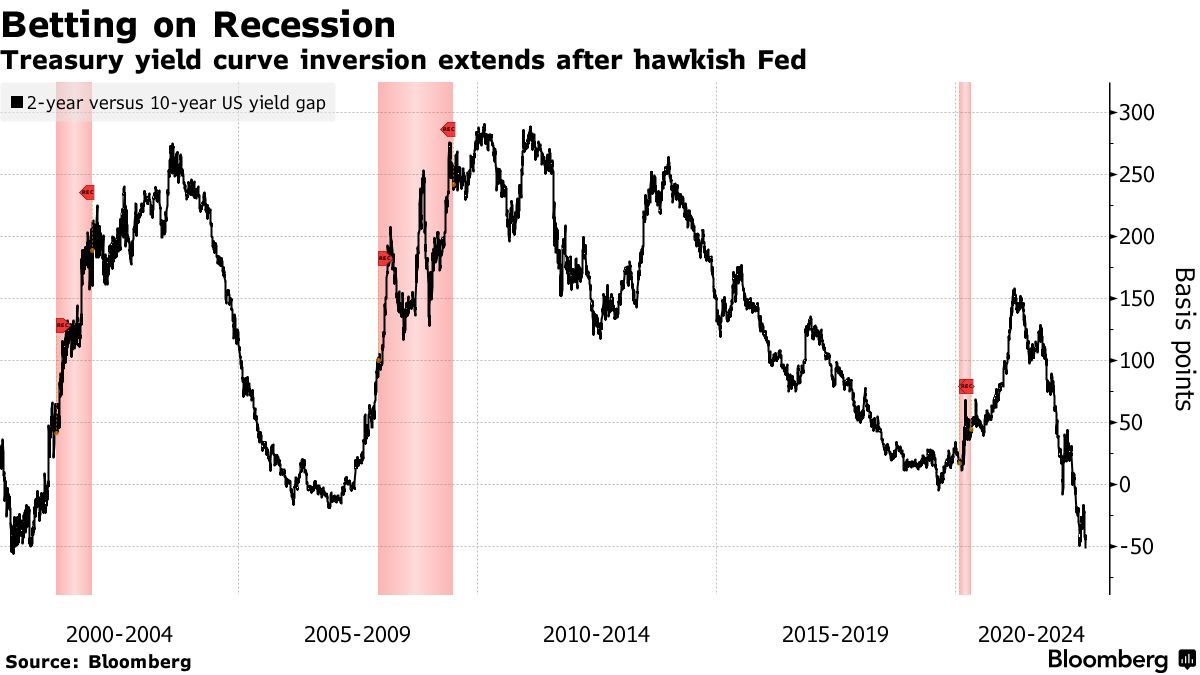

鲍威尔发表的鹰派言论明显刺激了美国国债交易员,进一步加剧了已经处于几十年从未见水平的收益率曲线倒挂幅度。

美联储宣布加息75个基点后,美债收益率曲线倒挂延续

2年期和10年期美债收益率之间的差值暴增至52个基点,接近上世纪80年代以来的水平。美联储议息会议之后,美国国债收益率曲线的另一个关键部分同样出现倒挂,10年期美债收益率自6月以来首次超过30年期美债收益率。

今日美债收益率更是全线飙升,2/10年期美债收益率曲线继续倒挂,2年期美债收益率续创2007年以来的新高,一度升至4.134%,10年期美债收益率一度升至3.57%。截至发稿,10/30年期收益率曲线延续昨日开启的倒挂。

Medley Global Advisors全球宏观策略师Ben Emons表示:“不可避免的事实是,债券市场的头寸显示,美国经济最终硬着陆的可能性越来越大。”他强调道:“长端债券的表现让人们更加相信美联储收紧政策的决心,因为在债券市场看来,这肯定会导致痛苦的经济衰退。”