2022年以来,在整体震荡下行的市场行情下,新股破发已是司空见惯的事了。

不过,谁曾想,还是出现一个例外——不仅上市首日股价收涨143%,上市至今股价已经累涨逾125%,算得上今年港股市场上的“最强新股”。

这个“最强新股”便是中国石墨(02237),由于身披新能源概念,上市当日股价一度暴涨至266%,随后涨幅虽有所回落,但143%的收涨幅依然也让众多投资者眼前一亮。与此同时,该股也打破了“上市即高光”的魔咒,上市至今股价累涨125%,涨势让一众新股望尘莫及。截至9月20日收盘,其股价还大涨了15.22%。

(行情来源:富途)

行文至此,也是时候扒一扒中国石墨了,其究竟凭什么能够跻身2022年港股市场的“最强新股”?

蹭上新能源的“热风”

据智通财经APP了解,中国石墨是国内一家销售鳞片石墨精矿及球形石墨的公司,主要从事将未加工石墨加工制成鳞石墨精矿及球形石墨。最早的历史可追溯至2006年,彼时其以“溢祥石墨”名义展开鳞片石墨精矿选矿及销售的营运,至2012年扩大业务以溢祥新能源名义加工及销售球形石墨。

石墨是一种由六方晶体结构的碳原子堆积片组成的矿物,为灰色至黑色、不透明,具有金属光泽。由于可以用于航空和能源领域,特别是在新兴的非碳能源领域有重要的应用,因此其也被视为一种重要的战略矿产。近年来,随着越来越多的新兴技术对石墨的营运加大,如大规模燃料电池、高强度复合材料,全球对石墨的需求也随之攀升。

透过业务看行业,由于鳞石墨具有独特的物理和化学性质,难以被其他材料替代,其稀缺性有望持续受益于下游新能源、新材料行业的高景气度。而球形石墨由鳞片石墨精矿制成,也是生产锂离子电池的主要原材料之一。

至此,在新能源大势所趋的“东风”下,中国石墨所处的行业赛道也呈加速增长之势。

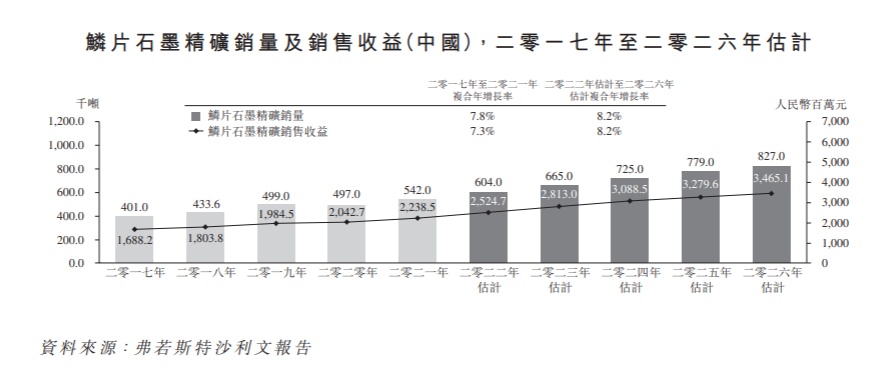

根据弗若斯特沙利文报告显示,2016-2020年间,中国球形石墨销量复合年增长率达到21.7%,销售收益复合年增长率为16.8%;鳞片石墨精矿销量复合年增长率则预计于2021-2025年间达到7.3%,销售收益复合年增长率有望达到7.8%。

但需要注意的是,与火热的市场需求表现不同的是,中国石墨行业的产量增速却远远不及销量增速。

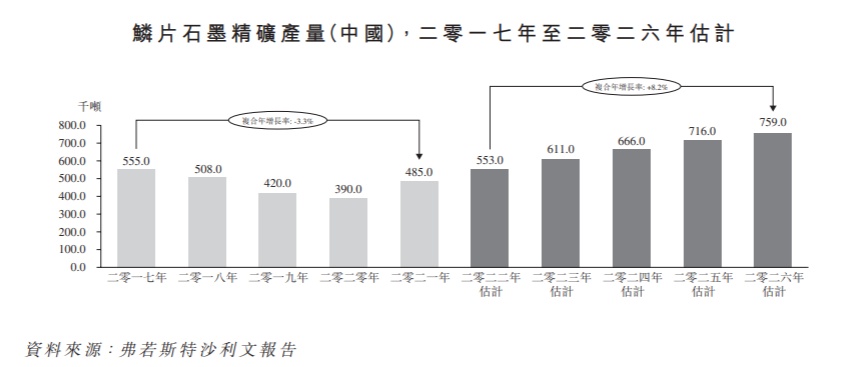

据悉,由于受环境检测政策监管趋严、矿床开采成本增加等因素影响,2017年至2021年国内鳞片石墨精矿产量复合年增长率为-3.3%,国内球形石墨产量增速复合年增长率则为17.6%,均不及销量增速。

由此可见,在上述发展背景下,具备一定生产产能的石墨企业或将受益于行业“供不应求”的发展机遇。

需要指出的是,受益于石墨采矿技术不断提升、新兴科技(如物联网、无人机及自动化)的广泛采用以及下游市场的需求不断增长,未来中国石墨行业还将继续维持快速增长之势。

据弗若斯特沙利文报告披露,预计至2026年,国内鳞片石墨精矿的销量将增加至约8270千吨,自2022年起计的复合年增长率约为8.2%;国内球形石墨销量增至2370千吨,2022年至2026年的复合年增长率约为12.1%。

在这其中,中国石墨作为行业中的“上游选手”——据招股书数据披露,就销售收益而言,2020年中国石墨集团在中国鳞片石墨精矿行业销售收入排名第五,在中国球形石墨行业排名第六,自然也将继续深受行业快速增长带来的发展利好。

经营业绩并非全无成长“烦恼”

虽然中国石墨的股价走势十分强劲,但该公司的财报数据却不尽然如此。

据最新财报数据披露,2022年上半年,中国石墨“增收不增利”——录得收益为9355.2万元,同比增加13.38%;股东应占溢利1324.9万元,同比减少34.24%。

一分为二地看,报告期间,该公司球形石墨及其副产品的销售增至约6130万元,同比增长27.4%;鳞片石墨精矿的销售下降至约3070万万元,较2021年同期下滑6.7%,其中原因主要是因为鳞片石墨精矿于报告期间的生产受到季节性停工限制,且由于若干部分的鳞片石墨精矿生产成球 形石墨,可供销售的鳞片石墨精矿数量减少,导致其在报告期间的收益减少。

与此同时,2022年上半年,该公司的毛利率及毛利率皆小幅增长——报告期内,该公司录得毛利为4130万元,同比增长16.7%;毛利率为44.1%,较2021年同期的43%微弱提升了1.1个百分点。

而若将时间线拉长一点,可以发现,除了今年上半年净利润显露下滑之势之外,近几年来,该公司的营收、净利润增长之势亦比较乏力。

据招股书数据显示,2019年至2021年,该公司实现收入分别为1.24亿元、1.69亿元、1.98亿元,年复合增长率为16.88%;同期实现净利润则分别为2454.9万元、3785.9万元、5332.5万元,年复合增长率为29.51%。

除此之外,中国石墨存在大客户集中度过高的风险。2019-2021年度,公司来自五大客户的收入分别为人民币7780万元、9960万元、1.11亿元,分别占集团总收益的62.9%、59%、55.7%。其中锂离子电池负极材料供应商贝特瑞为公司的重要客户,销售分别占比约37.9%、37.9%及20.1%。

一般来说,一家公司对上下游少数供应商和客户存在依赖,会以预付账款和应收账款形式在财报中呈现。这一点亦在中国石墨的财报数据有所显现——2020年,中国石墨的贸易应收款项及应收票据在2020年达到1.61亿元,与当年销售收入相近。同期,按金、预付款项及其他应收款项金额达到456.6万元,亦处于较高水平。

可以看出,乘着新能源的“发展东风”,中国石墨集团近几年来的营收和净利润都显现了一定的增长态势,但透过现象看本质,营收增速放缓、净利下滑以及大客户“依赖症”等多方因素促使下,该公司也并非全无成长“烦恼”。

小结

一般来说,在股票市场中,一些走势不受逻辑和基本面束缚,完全由市场情绪决定,且涨势令人难以捉摸的个股都被视为“妖股”,它们由于身上具备市值小、流通盘少、市场热点等特征成为各路游资和机构热炒对象,从而也会吸引很多投资者的关注。

基于此理论来看,中国石墨显然也符合“妖股”的特征——至21日收盘,其股价仅为0.99港元,市值不到16亿港元。而这也就意味着,即便有着新能源的热度加持,后续业绩可期,中国石墨仍不失为市场上一只具有较高投资风险的“妖股”,仍需投资者谨慎操作。