“屋漏偏逢连夜雨,船迟又遇打头风”,设计师品牌第一股江南布衣(03306)近一年的股价表现深刻演绎了这一典故。

2021年8月30日,创下股价20港元历史记录的江南布衣,在港股服装板块占尽风头。随后,公司股价开始转向“下沉市场”,2022年8月2日,股价一度下滑至6.76港元,从最高点跌幅达到66%。9月16日收盘,江南布衣股价报收于9.37港元,仍较历史高点腰斩。

多次陷入“不当图案”风波

据智通财经APP观察,市场之所以“抛弃”江南布衣,一大原因是自2021年9月以来,江南布衣多次陷入“不当图案”等舆论风波之中,引发市场避险情绪。

去年9月,江南布衣曾因童装设计“邪典风”引起广泛争议。被曝光后,公司于官方微博发文,对jnby by JNBY个别产品出现不恰当图案发文致歉,并表示已下架涉事产品、撤销相关宣发物料,成立专项小组启动自查。不久后,江南布衣又因发布损害国家尊严的广告,被杭州市西湖区市场监督管理局罚款80万元(人民币,下同)。

江南布衣在资本市场的声誉也因此受损,股价同步进入到下行通道。之所以称江南布衣的股价下行趋势是“屋漏偏逢连夜雨”,是因为公司今年再度因为“不当图案”被推上舆论的风口浪尖。

今年5月,江南布衣的509件问题童装被杭州市市场监督管理局责令下架。此前,有网友发帖称,江南布衣旗下童装品牌jnby by JNBY在网店所售的儿童短袖连衣裙画风“诡异”。裙子上印花疑似印有一个跌倒的小孩,后面有两个坐着的小孩。并且,图案上方印有英文称“我很害怕!我希望他们停下来”等等语焉不详的配文。此外,还有童装上出现疑似罂粟果实的图案。

童装“失速”,业绩承压

接连因“不当图案”事件登上“热搜”,江南布衣的业绩也在遭受“反噬”。

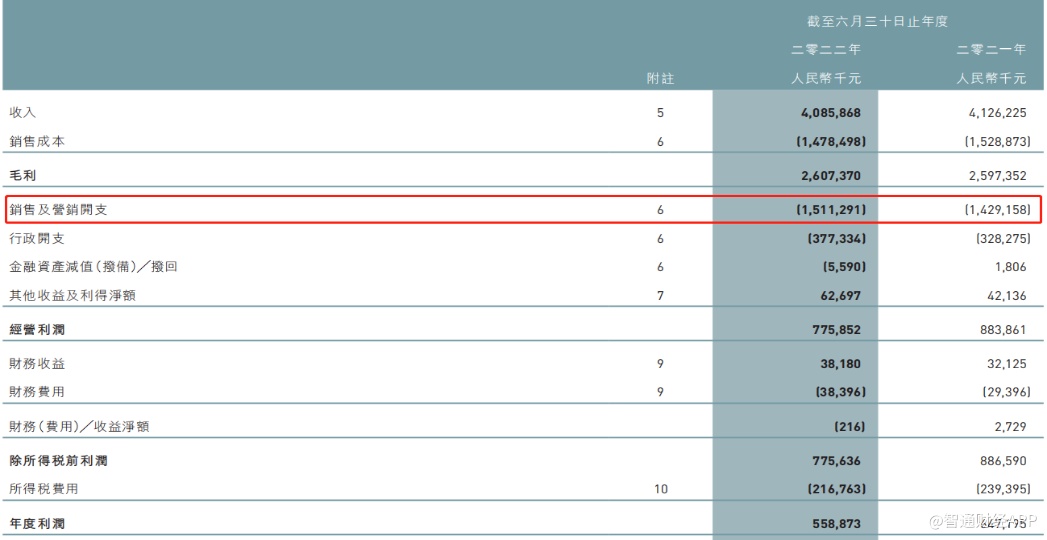

江南布衣近期发布的截至2022年6月30日止年度业绩显示,公司全年取得收入40.86亿元,同比减少1%;公司股东应占利润5.59亿元,同比减少13.65%。期内,公司门店数量达到1,956间,同比净增加25间,但可比同店销售下滑了3.7%。

反观2022财年上半年,公司实现收入24.85亿元,同比增7.3%;公司股东应占利润4.44亿元,同比减少4.2%,表明自去年9月发生“不当图案”事件后江南布衣的业绩增长进一步承压,这其中童装品牌的销售下滑首当其冲。

分品牌看,2022财年,江南布衣旗下成熟品牌JNBY的收入为23.12亿元,同比轻微增长0.6%,占总营收比重为56.5%。成长品牌贡献了16.99亿元收入,占比41.6%,其中,速写品牌实现收入6.45亿元,同比下滑6.8%;童装品牌jnby by JNBY实现收入5.93亿元,同比下滑9.8%;Less品牌实现收入4.61亿元,同比增长17.8%。新兴品牌总体实现销售收入7519.1万元,同比下滑13.7%。

据江南布衣财报,公司综合销售毛利率同比上升0.9个百分点至63.8%,体现了公司整理品牌力的提升。然而,公司童装品牌“jnby by JNBY”的毛利率却下滑2.4个百分点为59.2%,为所有品牌中唯一毛利率下滑的品牌。

智通财经APP了解到,童装品牌jnby by JNBY是江南布衣于2011年推出的第一个童装品牌,曾经是江南布衣品牌矩阵中的增长极。2017财年至2019财年,jnby by JNBY的营收曾经由从2.74亿元提升至4.76亿元。随后jnby by JNBY的收入降幅呈逐年扩大趋势,未来该品牌收入规模能否好转尚需时间确认。

重营销,成效待考

综合来看,江南布衣当前总体业绩增长承压,品牌端主品牌JNBY发展成熟表现稳定,但成长品牌中速写和jnby by JNBY收入增长发力,而新兴品牌尚未培育成型,公司业务规模增长将更多依赖营销端发力。

据财报,2022财年江南布衣的销售及营销开支达到15.11亿元,同比增长5.7%,销售费用率同比提升2.4个百分点至37%,公司称,费用率上升主要由于在长期品牌力建设上的投入增加所致。

据智通财经APP了解,2022财年,江南布衣在营销端取得了一些成绩。公司运用互联网+思维和技术,包括“不止盒子”、“微商城”及“多元化社交电商”等在内的数智零售渠道的交易总额(GMV)达到6.49亿元,较2021财年的2.8亿元增长超过1.3倍。

此外,江南布衣的会员账户数量保持稳定增长,截至2022年6月30日,公司已经拥有会员账户数(去重)逾590万个,较2021财年同期的逾490万个增长20%,其中微信账户数(去重)逾560万个,较2021财年的逾440万个增长27%。公司称,2022财年,会员所贡献的零售额占零售总额的比重保持稳定,达到七成左右。

需要注意的是,江南布衣还在财报中表示,公司数智零售大部分体现在实体店可比同店中,但仍不足以弥补实体店客流量的大幅下滑。活跃会员方面,2022财年,公司活跃会员账户数(去重)逾42万个,同比减少约1万个,主要源于2022财年疫情在中国多省多地反覆蔓延对零售行业带来的冲击。

数据显示,今年上半年,受疫情等不利因素影响,中国的GDP同比增速为2.5%,同期的社消零总额为21.04万亿元,同比下降0.7%。其中服装、鞋帽、针纺织品类销售额同比下降6.5%。

结合江南布衣财报,疫情的冲击,导致公司在营销端产生了大量“沉没成本”,使得利润下滑速度远超收入,也令市场难以判断江南布衣的营销策略,是否能令公司业绩尽快恢复正增长。

据悉,江南布衣曾提出在2024财年实现零售额(GMV)超过100亿元,报表端收入目标为60亿元左右的目标。由于受到外部不确定因素影响,公司将这一目标顺延至2025财年。

好的一面是,中国消费市场状况在下半年迎来好转。9月16日,国家统计局发布社消数据,8月社会消费品零售总额为3.63万亿元,同比增长 5.4%,高于wind市场一致预期(同比增长 4.38%),增速比7月上升2.7个百分点。8 月,百货行业相关类别中,纺织服装类零售额同比增长5.1%,增速较7月份上升4.3个百分点。

消费品市场回暖自然有利于拉动江南布衣业绩修复,在这个过程中也需要公司抓好品牌“价值观”建设,避免再次陷入负面舆论风波。