中金量化团队最新一期专题报告关注绩优基金限购后的超额收益话题。中金指出,截至9月15日,全市场接近7500只主动管理型公募中,限购产品占比约30%。其中,回报相对更高的主动偏股型基金限购整体规模相对更大。研究结果表明,限购绩优基金样本在发布限制申购公告后,其超额回报均整体收窄。

摘要

热点关注:绩优基金限购后,超额收益还会持续吗?

哪些基金限制申购了?全市场约三成主动管理型公募基金无法自由申购,截至2022年9月15日,接近7500只主动管理的股票型、债券型、混合型公募基金中,处于封闭期或暂停申购、暂停大额申购的产品占比29.1%。其中,暂停申购产品中,有九成为定期开放型基金;暂停大额申购产品中,36只产品单日申购上限不超过100元。

限购基金有什么特征?基金往往出于产品定位、特殊事件、运作保护等原因实行申购限制。限制申购的主动偏股型基金整体规模相对更大,截至2022年9月15日,限制申购或限制大额申购基金的最新报告期规模中位数为6.1亿元,开放申购基金的规模中位数为4.8亿元;限制申购的主动偏股型基金前期业绩回报相对更高,截至2022年8月末,今年以来年化回报中位数为-17.0%,开放申购基金则为-22.1%。

绩优基金限购后,业绩还持续么?前期业绩排名靠前的基金,可能基于维持策略有效性、希望保持长期业绩优异等原因,对投资者的申购行为加以限制。那么绩优基金限购后,前期优秀的业绩还会持续吗?我们分别以7天、14天、30天为时间窗口,以主动偏股型基金、绩优主动偏股型基金为对照基准,测算限购绩优基金样本在限购前后的超额回报变化,结果表明,不论时间窗口取值与对照基准选取如何,限购绩优基金样本在发布限制申购公告后,其超额回报均整体收窄。

正文

1、哪些基金限制申购了?

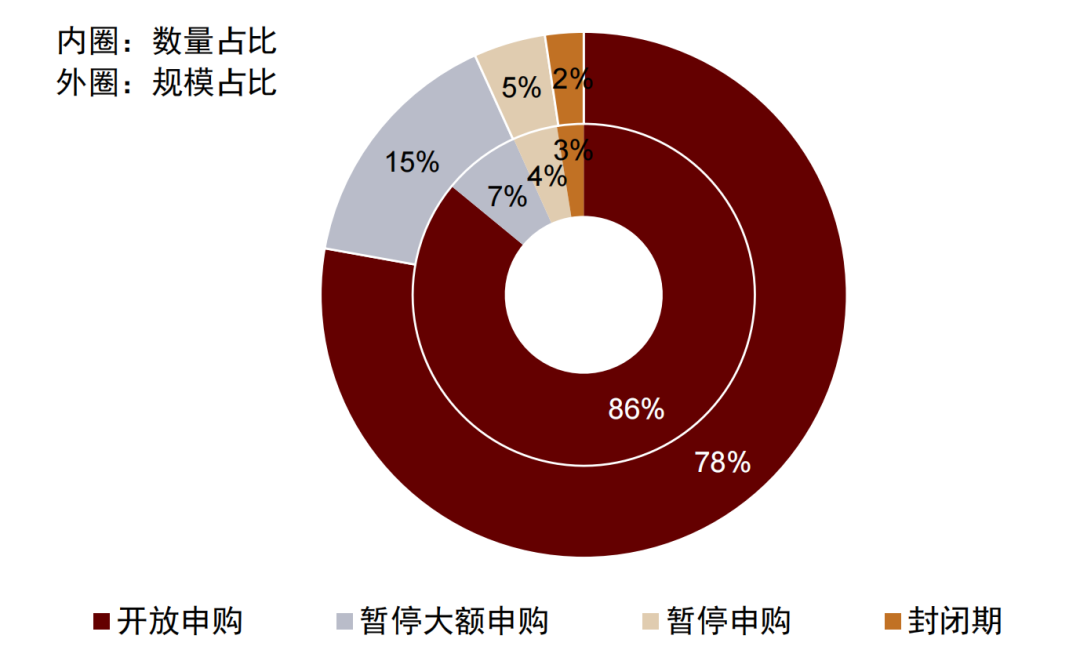

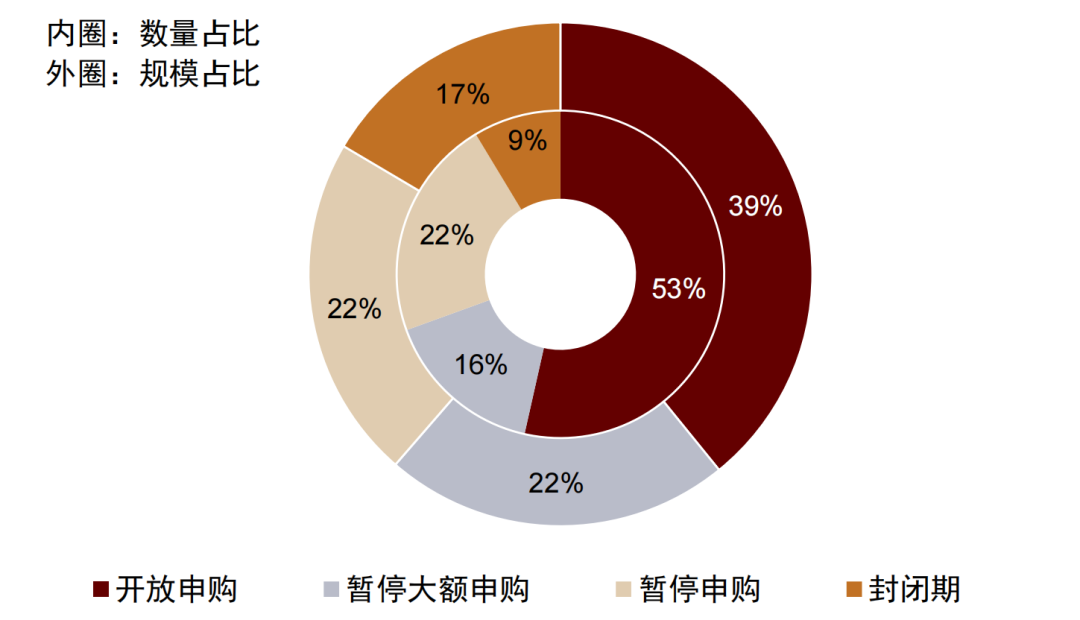

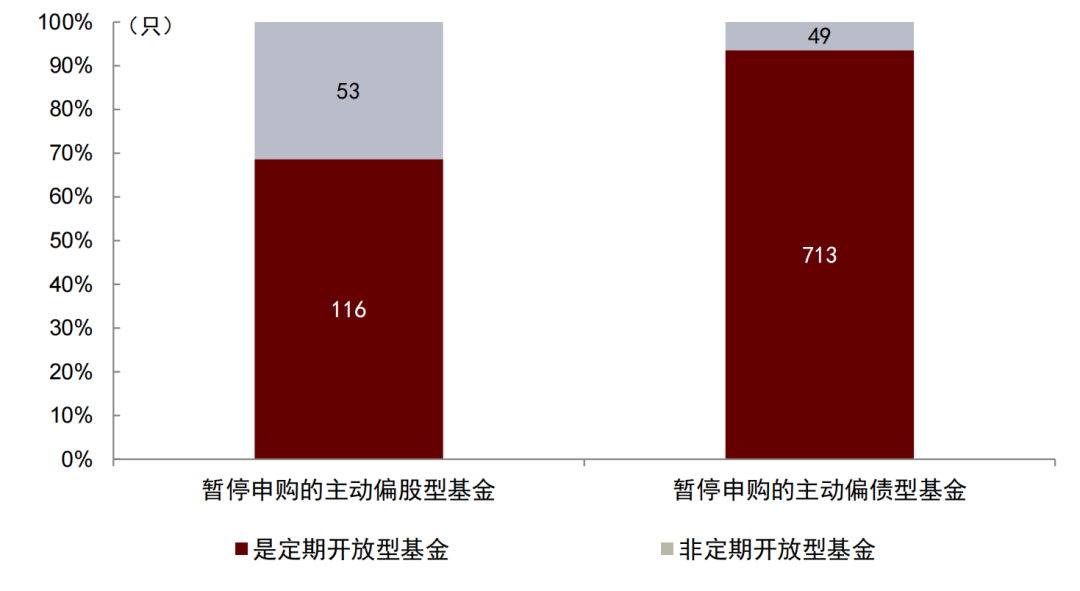

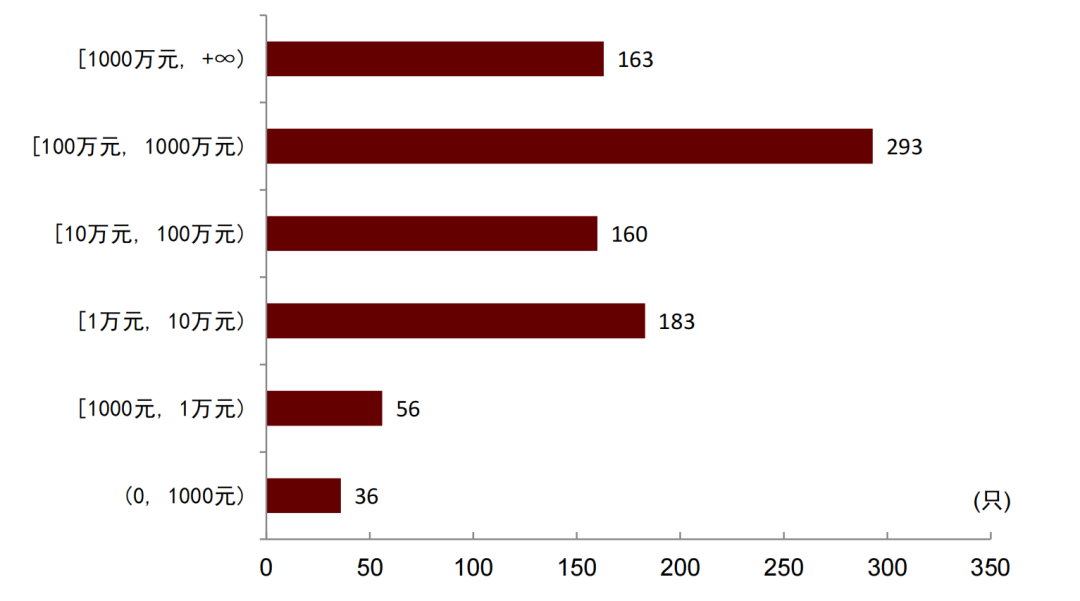

全市场约三成主动管理型公募基金无法自由申购。截至2022年9月15日,接近7500只主动管理的股票型、债券型、混合型公募基金中,处于封闭期或暂停申购、暂停大额申购的产品占比29.1%。其中,暂停申购产品中,有九成为定期开放型基金;暂停大额申购产品中,单日申购上限在百万元以上的占比过半,36只产品单日申购上限不超过100元。分基金类型来看,有7%的主动偏股型基金暂停大额申购,16%的主动偏债型基金暂停大额申购。

图表:主动偏股型基金最新申购状态统计

资料来源:Wind,中金公司研究部;注:数据截至2022.9.15;此处主动偏股型基金包括Wind基金分类下的普通股票型、偏股混合型、灵活配置型、平衡配置型基金

图表:主动偏债型基金最新申购状态统计

资料来源:Wind,中金公司研究部;注:数据截至2022.9.15;此处主动偏债型基金包括Wind基金分类下的偏债混合型、短期纯债型、中长期纯债型、可转换债券型基金、一级债基、二级债基

图表:约九成暂停申购基金为定期开放型基金

资料来源:Wind,中金公司研究部;注:数据截至2022.9.15;仅统计主动管理的债券型、股票型、混合型基金

图表:暂停大额申购基金的单日大额申购限额统计

资料来源:Wind,中金公司研究部;注:数据截至2022.9.15;仅统计主动管理的债券型、股票型、混合型基金

2、限购基金有什么特征?

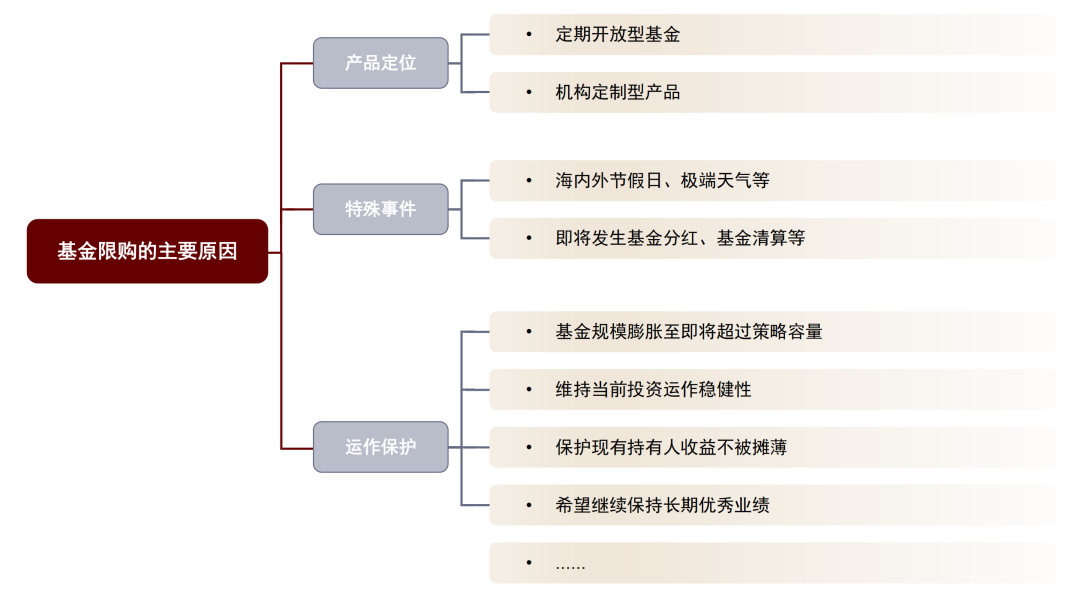

基金往往出于产品定位、特殊事件、运作保护等原因实行申购限制。通过梳理基金公告与特征,我们认为基金实施限购措施,主要可能基于以下原因:

1)产品定位:如定期开放型基金,仅可在规定时间内进行申赎操作;再如一些机构定制型产品,可能对投资者申购设限。

2)特殊事件:如遇海内外节假日,基金无法配置部分持仓资产,为避免休市期间大量新增资金的冲击,可能对期间的申购操作施加限制;又如发生基金分红、清盘等特殊事件之前,产品往往对申购设限。

3)运作保护:当基金规模膨胀至即将超过策略容量,或前期市场行情火爆、基金业绩相对较优的背景下,基金出于维持当前投资操作稳定性、保护现有持有人利益不被摊薄、继续保持优异长期业绩的原因,可能对基金大额申购实施限制;此外,部分设有最低持有期的产品也可能出于运作稳健性缘故而对投资者大额申购设限。

图表:基金限购的主要原因

资料来源:中金公司研究部

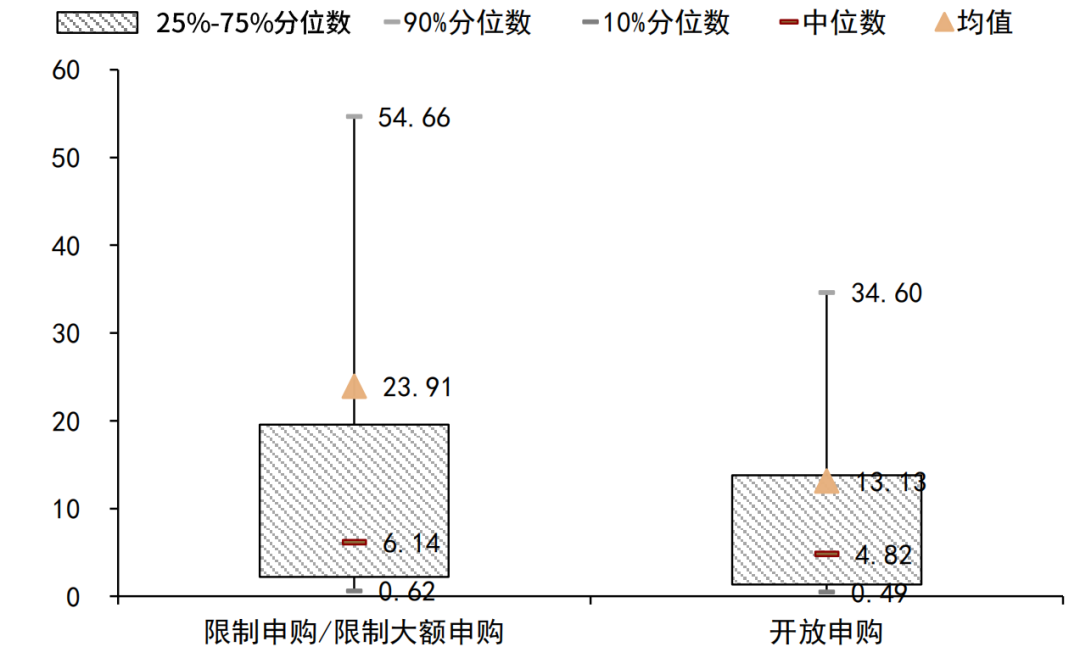

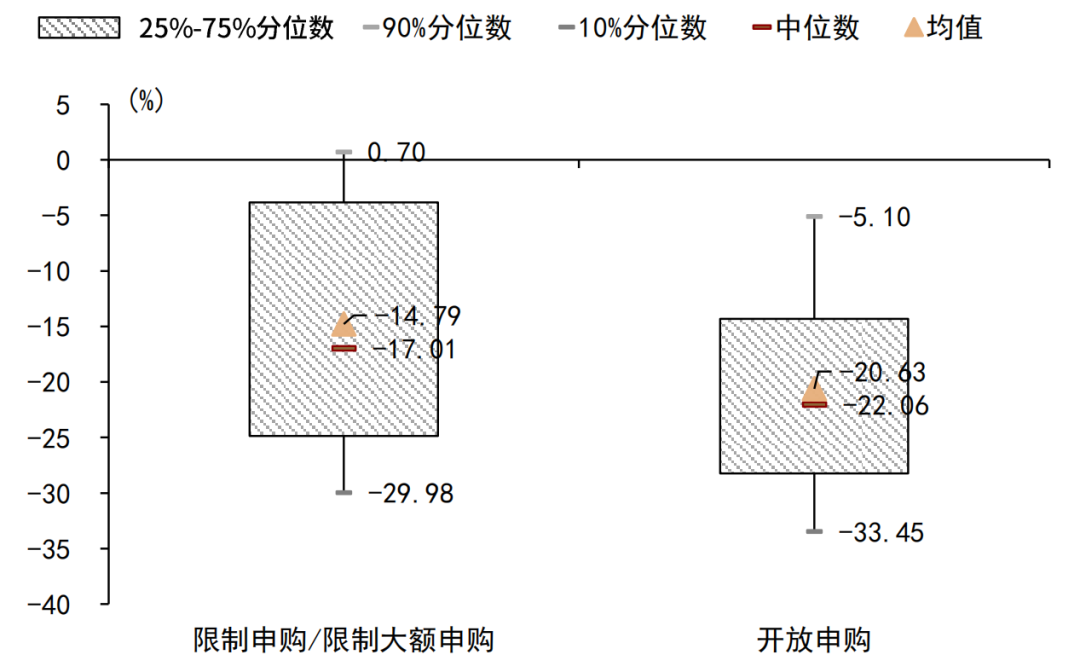

限制申购的主动偏股型基金整体规模相对更大、前期业绩回报相对更高。当前存在申购限制的主动偏股型基金整体规模相对领先,截至2022年9月15日,限制申购或限制大额申购的主动偏股型基金,最新报告期规模中位数为6.1亿元,均值为23.9亿元,相比之下,开放申购基金的规模中位数为4.8亿元,均值为13.1亿元。当前限制申购的主动偏股型基金,前期业绩回报也整体相对更高,截至2022年8月末,今年以来年化回报中位数为-17.0%,均值为-14.8%,开放申购基金则相应为-22.1%、-20.6%。

图表:限制申购的主动偏股型基金整体规模更大

资料来源:Wind,中金公司研究部;注:基金规模数据截至2022.6.30,仅统计成立日早于2022.1.1的基金样本

图表:限制申购的主动偏股型基金前期业绩整体更高

资料来源:Wind,中金公司研究部;注:年化回报区间为2022.1.1~2022.8.31,仅统计成立日早于2022.1.1的基金样本

图表:部分限制申购的主动偏股基金详情

资料来源:Wind,中金公司研究部;注:仅包括当前暂停申购或暂停大额(1000元及以下)申购的主动偏股型公募基金,同时限定非定期开放型,非持有期型、非转型基金、截至2022年中报的份额合计规模不低于1亿元;标红部分为今年以来(截至2022.8.31)区间收益为正的产品

3、绩优基金限购后,业绩还持续么?

当前市场上,存在着一些前期业绩优异,却又严格限制申购额度的基金,这类产品被市场戏称为“橱窗基金”,虽然“看得见、买不到”,基金热度却依然高涨。

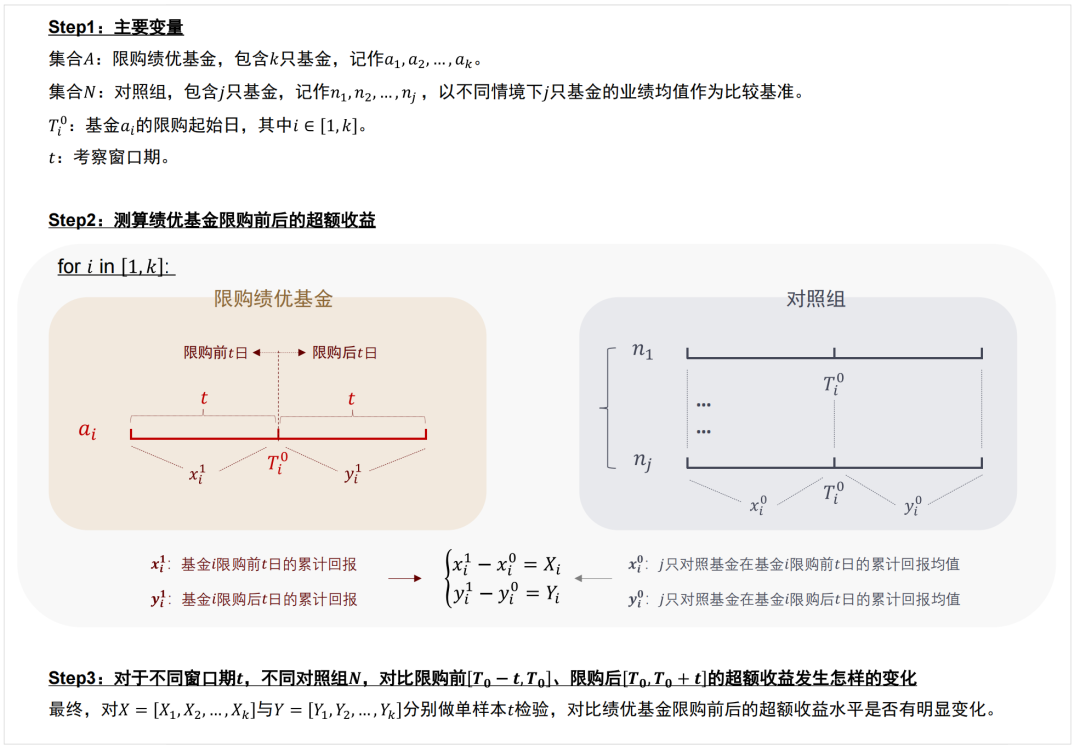

如前所述,前期业绩排名靠前的基金,可能基于维持策略有效性、希望保持长期业绩优异等原因,对投资者的申购行为加以限制。那么绩优基金限购后,前期优秀的业绩还会持续吗?为了研究这一问题,我们以成立早于2022年1月1日的主动偏股型基金为总样本,以2022年1月1日至2022年8月31日区间回报排名Top 20%的主动偏股型基金为绩优基金样本,以在上述时间区间内发布过基金限制申购(或限制大额申购)公告的绩优基金为限购绩优基金样本,考察绩优基金限购前后,超额回报是否发生明显变化。具体测算思路如下图所示。

图表:绩优基金限购前后超额回报变化的测算思路

资料来源:中金公司研究部

绩优基金限购后,超额回报收窄。我们分别以7天、14天、30天为时间窗口,以总样本、绩优基金样本为对照基准,测算限购绩优基金样本在限购前后的超额回报变化情况。结果表明,不论时间窗口取值与对照基准选取如何,限购绩优基金样本在发布限制申购公告后,其超额回报均整体收窄。举例而言,以全部主动偏股型基金为对照基准,对于30只限购绩优基金样本,其在发布限购公告前的30天所积累的超额回报为2.88%(t值为2.58),但在发布限购公告后的30天所积累的超额回报仅为0.83%(t值为0.90)。

图表:绩优基金限购后,超额回报收窄

资料来源:Wind,中金公司研究部;注:均值(mean)单位为%

本文来自公众号“中金量化”,作者:胡骥聪、朱垠光;智通财经编辑:涂广炳。