【今日复盘】

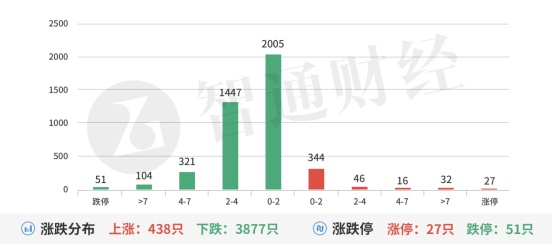

A股市场走成这样非常无语,三大指数集体破位下行。在弱势之下,有个风吹草动就成了惊弓之鸟。估计还是担心周末会出不好的消息。北向资金今天流出45亿元,主要买入盐湖股份(000792.SZ)、阳光电源(300274.SZ)等。

昨天的下跌被定义为冰点,谁知道冰点下面还有寒冰。通常下跌大金融好歹都会出来护一下盘,然而今天却反向倒戈。股市旗手东方财富(300059.SZ)居然跌幅超过了10个点。在里面的投资者估计想破头也想不到会遭此劫难。起因是一则消息:《关于进一步优化营商环境降低市场主体制度性交易成本的意见》。市场担心对融资这块业务会有影响,加上公司其本身业务有硬伤,靠低佣金的模式很不牢靠,眼下市场低迷,收入端本来就捉襟见肘,现有业务还要让利。所以先跌为上。相对而言,综合业务能力强的修复会快一些。

昨日市场最强的地产股市场预期会持续发力带动大盘,没料到也没有持续上攻,还好新华联(000620.SZ)、中交地产(000736.SZ)算是保留了火种。只能说这种环境下发动的时机不对,总体走的是分化,好品种依旧坚挺。

剩下一个跨境支付算是不错的,这个题材生命力比较旺盛,因为不断出现新的接力品种。如最开始是海联金汇(002537.SZ),后面是京北方(002987.SZ),到现在的青岛金王(002094.SZ),看看这次能不能打破三板魔咒拉出高度。紧随其后的是南天信息(000948.SZ),底部的有恒宝股份(002104.SZ)。

自主可控方向的国产软件集体发力,辨识度高的有中国软件(600536.SH)、海量数据(603138.SH)。从历次的表现看,预期都不是很高,更多的是情绪炒作。

注意一下,少数跌到底部的赛道股在酝酿局部反击,如前期热泵龙头的日出东方(603366.SH)、线控转向龙头的浙江世宝(002703.SZ)、轻量化光洋股份(002708.SZ)、精密压铸件的晋拓股份(603211.SH)。关注后续哪些能走出持续。

其它还有汇率相关的纺织出口等,但走势都不强。消费方向中百集团(000759.SZ)今天的地天板比较抢眼,预制菜题材有几个涨停的,看看周一是否弱转强。

数字货币

9月15日工信部称:正组织研究推进eSIM技术在智能手机等设备上的应用。根据卫星通讯社获得的消息,俄罗斯所有十大银行开始开展中国人民币业务,进一步验证了人民币将成为中亚、中俄结算货币。

恒宝股份(002104.SZ):eSIM卡产品已完成三大运营商的备案测试,并完成了多个项目的测试及商用,与邮储银行合作正式发布"丽泽数币一卡通"硬件钱包。

国产软件

9月14日,网信办拟对《中华人民共和国网络安全法》公开征求意见,时隔5年《网络安全法》即将迎来第一次修订。9月15日,华为云宣布全面建设全球初创生态,未来3年,将在全球范围内扶持10000家高潜初创企业,帮助其在华为云平台和生态体系中创新创业。

中国软件(600536.SH):麒麟软件生态适配量超70万款,麒麟软件的银河麒麟服务器操作系统V10已经完成与华为、中兴、新华三系列服务器产品适配。

海量数据(603138.SH):是华为生态中openGauss数据库最重要的商业化伙伴,市占率超过30%,Vastbase海量数据库在中华联合人寿的核心系统实现全栈国产化替代。

【掘金龙虎榜】

晋拓股份(603211.SH):多主力现身龙虎榜,机构席位买入1421万元,买一是顶级游资赵老哥的席位买入1495万元,买三是知名游资杭州帮的席位买入1089万元,当日净买入3025万元,该股今日突破60日线,预计压力位在前期缺口附近。

基本面分析:公司是国内领先的铝合金压铸企业,配备了125T至1.250T各种型号压铸机,公司拥有3轴至5轴立式数控加工中心、精加工机器人等,加工设备为德国、日本进口。

亮点1)汽车零部件:公司持续服务于威巴克、哈金森、帝倜阿尔、住友理工、大陆等全球知名一级汽车零部件供应商,拥有领先的研发能力、专业的管理团队及丰富的实践经验;2)智能家居板块:公司与博西集团、大金等合作,向其供应洗衣机、冰箱、空调等相关零部件;3)工业自动化及机器人板块:公司与施耐德、UR机器人等合作,向其供应伺服马达、感应器、机器关节所需要的零部件,伴随工业设备投资力度加大而带来的下游采购需求扩张,为达电子和 UR机器人当期的采购量增长,使得公司工业自动化及机器人零部件收入占比提高;4)信息传输设备板块:公司积极研发卫星通讯、5G 通讯所需要的零部件,以适应新兴产业和新基建的需求。公司现已具备多元化的产品体系,可以根据下游各行业的景气周期及时调整产品结构,实现协同发展。

【机构调研】

楚江新材(002171.SZ):近期获嘉实基金、华夏基金、太平基金、鹏华基金等机构密集调研。

基本面分析:2022年上半年,公司实现营业收入205.7亿元,同比增长19.2%;实现归母净利润2.8亿元,同比增长8.7%。

22年上半年,公司铜基材料、高端装备及碳纤维复合材料、钢基材料收入分别为197.1亿元、4.4亿元、4.3亿元,同比分别增长20.0%、16.3%、-5.3%。公司提高了产品附加值,铜基材料板块盈利能力进一步增强。军工碳材料板块随着募投项目投产,产能扩充,在手订单充足,22年上半年实现营业收入4.36亿元,同比增长16.25%。

募投项目加速建设,碳纤维复合材料即将放量。22年上半年公司铜基材料板块“年产12万吨高端铜导体材料项目”建成投产,实现铜基材料销量41.27万吨,同比增长4.84%。子公司天鸟高新碳纤维复合材料有望成为公司业绩新的爆发点。

国产化替代需求叠加大飞机量产预期,公司作为国内唯一实现飞机碳刹车盘预制件企业,有望在国内民航客机市场扩容及国产大飞机产业化进程中充分受益。公司已批量配套我国高性能运输机、战斗机、轰炸机及新一代军机等所有型号系列军机刹车预制件,空军装备升级以及老机型更换需求有望为公司军品业务发展奠定基础。

【免责申明】股市有风险,入市需谨慎。本资讯不构成投资建议,查阅更多资讯请关注智通财经网或者在各大应用商店下载【智通财经】最新APP便捷查看