【今日复盘】

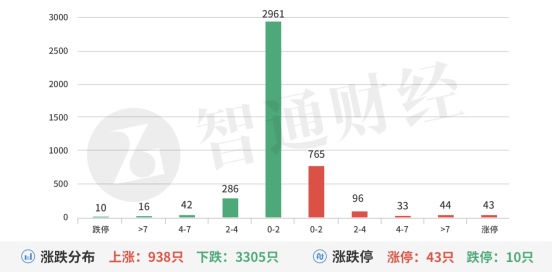

全球股市跌声一片,A股自然也好不到哪里,但相对而言这个跌幅还算温和,只是创业板比较惨,今天跌破了平台。北向资金今天流出14亿元,主要买入北方华创(002371.SZ)、迈瑞医疗(300760.SZ)等。

目前的行情实在是艰难,因为外围太不稳定,随便出点状况就会产生冲击,因此近期的成交量可以看出在不断萎缩,赛道股也比较艰难,机构主力毫无作为。

比较糟糕的是这个关头中金公司(601995.SH)还在搞配股圈钱,大概金额在人民币270亿元,市场用脚投票。

相对抗跌的是油气类,早盘就受到资金的追捧,先锋是水发燃气(603318.SH),其它有山东墨龙(002490.SZ)和准油股份(002207.SZ),聚焦的是欧洲能源危机。

而防御类的大消费也是资金聚焦比较多的地方,中百集团(000759.SZ)没想到成了市场最高板,把天虹股份(002419.SZ)、老庄股徐家汇(002561.SZ)都带起。还有昨日提到的人人乐(002336.SZ)。

一带一路方向因为天顺股份(002800.SZ)持续跌停,三板以上的都倒下,继续走高低切换,昨日提到的神开股份(002278.SZ)有接力的苗头,但三板以上又是坎,这个魔咒不破很难打开局面。根本性原因在于逻辑没有得到一致公认,不知道到底炒什么才是核心。后面看看锦州港(600190.SH)能否打开空间。

次新股相对活跃,龙头是润贝航科(001316.SZ),叠加了大飞机概念,另一个胜通能源(001331.SZ)带LNG运输题材。主板如果继续萎靡,或许资金会转向次新类。

地产类也有些异动,主要炒政策的放松,如沙河股份(000014.SZ)和新华联(000620.SZ),溢价没问题,但持续性要看政策催化。

走独立行情的酒类相关继续此起彼伏,在贵广网络(600996.SH)强势不改之下,昨日谈到西风酒相关的环球印务(002799.SZ)拉升很坚决,今天轻松又是一个板,今天市场又挖掘了劲酒相关的美尔雅(600107.SH)。另外提到的民生控股(000416.SZ)尾盘有人抢先手,估计是博资金回流券商。

新零售

重点关注“十一黄金周”、“双十一”表现,消费机会有望增加,消费情绪或将进一步上扬,预期节假日零售市场增速将呈现企稳向好的迹象。当前消费市场环境和政策环境较为积极乐观,多地疫情进入扫尾清零阶段,市场解读出访乌兹别克斯坦有望提振出行链,后疫情时代消费有望持续复苏。

徐家汇(002561.SZ):上海最大的百货零售企业之一,线上商城将和线下百货全面打通,形成O2O运营模式,双节期间开展“爱购上海”电子消费券活动、“2022徐家汇消费季“活动。

油气

9月13日,据媒体援引知情人士的话说,美国白宫官员可能会在原油价格跌至每桶80美元左右时,开始补充其战略石油储备。伊朗和俄罗斯都是世界产油大国,石油储量位居世界第四和第六。伊朗、俄罗斯石油可以用人民币结算。OPEC剩余产能不足、美国页岩油增产乏力,原油有望长期维持景气。

水发燃气(603318.SH):子公司核心产品为LNG,BOG提氦技改项目设计产能日处理量500标方,年生产量预计16.5万方,氦气回收率高达96%,纯度高于99.999%。

山东墨龙(002490.SZ):国内唯一一家全产业链一站式石油钻采设备的提供商,中海油是公司油田类产品主要客户。

【掘金龙虎榜】

沙河股份(000014.SZ):多主力现身龙虎榜,机构席位买入1664万元,买一是知名游资的席位买入1811万元,买五是顶级游资赵老哥的席位买入1002万元,当日净买入3212万元,该股近期持续放量,预计走趋势为主。

基本面分析:公司实际控制人为深圳市国资委,上半年营业收入3.62亿元,同比增长1.926.91%,净利润4384.06万元,同比扭亏为盈。公司已成功开发出荔园新村、祥祺花园、鹿鸣园、宝瑞轩、世纪村、世纪假日广场等10多个住宅和商务项目,面积逾100多万平方米。

在物业管理方面,沙河打造以“世纪村”为品牌的优质物业,在行业和客户中赢得良好的品牌效应和口碑,“世纪村”通过国家建设部"3A"性能住宅认定。

以郑州为代表的城市本周进一步推进保交付具体政策和追责措施加速落地,设定了问题楼盘全面复工的明确期限。近期,江苏泰州、湖南浏阳等地发布稳楼市政策,购房补贴成为“标配”,此外,有的地区鼓励房企自行制定让利政策。2022年以来,合肥、昆明、玉林、珠海等地出台了相关政策,对购房人进行不同力度的补贴,补贴覆盖面包括人才、多孩家庭等。政策释放积极信号,有助于稳定购房者预期,恢复置业信心,市场企稳可期。

【机构调研】

兴业科技(002674.SZ):近期获兴业基金、太平基金、平安基金、华夏基金等机构密集调研。

基本面分析:公司为国内皮革制造龙头,22H1业绩承压。下半年为公司销售旺季、7月以来整体需求向好,全年产能利用率有望回升至60%以上,同时原材料高价库存消化完毕后盈利能力有望边际好转。海外疫情影响减弱、收入实现同比正增长。

新业务:宏兴皮革业绩提升明显,期待宝泰二层皮业务放量。22H1公司拓展新能源汽车内饰(宏兴皮革)及二层皮(宝泰皮革)业务,分别实现营收0.44/0.12亿元、占比6%/2%。1)宏兴皮革:公司22年4月取得宏兴皮革56%股权切入新能源汽车内饰赛道并于6月并表。宏兴汽车皮革目前在供应的新能源车型主要有蔚来汽车的ET7、ES6、EC6,理想汽车的L9,金康问界M5增程版和EV纯电版,合众哪吒汽车的S系列等。22H2宏兴皮革业务拓展顺利、月产量持续增加,毛利/净利率有望逐步提升至30%/15%,预计下半年公司将提升持股比例,有望进一步增厚业绩。2)宝泰皮革:22年3月公司增资持有宝泰皮革51%股权,探索二层皮产业链。宝泰工厂仍处于建设过程中,预计22年底宝泰皮革工厂投产、23年有望贡献营收3-4亿。

【免责声明】本VIP资讯产品仅供交流讨论使用,不构成任何投资建议。未经授权,严禁转载。更多优质资讯及数据产品,请登录【智通财经】APP查询。