聪链集团(ICG.US)携暴增业绩赴美上市。

智通财经APP获悉,矿机芯片设计商聪链集团于6月22日向SEC递交招股说明书后,已于9月2日第三次更新了上市资料,公司2022年的上半年业绩也随之公布。

据招股书显示,由于矿机芯片销量的增加,聪链集团2022年上半年的未经审核收入为3.14亿元,同比增长181.6%;净利润为2.49亿元,同比增长172%。

从过往年份来看,聪链集团的业绩也处于加速成长中。2019至2021年,其收入分别为3580万元、5460万元、6.32亿元,相应的净利润分别为-295万元、824.7万元和4.5亿元。

市场不禁好奇,以比特币为首的数字货币自2021年以来经历了大幅波动,2022年在美联储的加息周期下比特币一度跌破2万美元,但为何聪链集团却能在2021年及2022年上半年实现业绩的高增长?

智通财经APP在招股书中找到了答案,矿机芯片由ASIC和GPU两种高算力芯片为主,聪链集团专注于ASIC芯片,且公司研发的芯片主要用于代币的挖掘,而不是主流的比特币等数字货币,因此对公司业绩造成影响的主要是代币的价格,而非是比特币等主流货币。

这不难理解,就像股票市场中龙头股震荡下跌时,一些小票也会在投机资金的炒作下猛涨,而聪链集团的芯片就用于与此类“小票”性质相似的代币的挖掘。

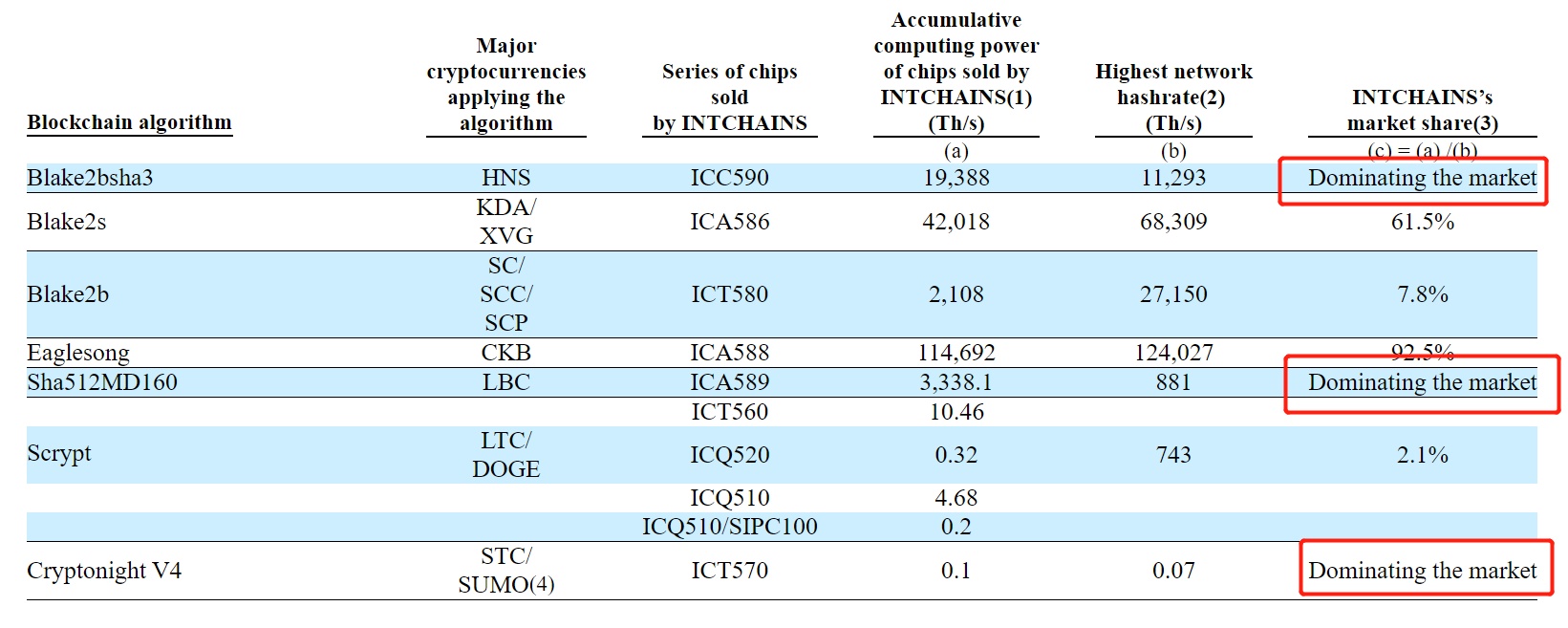

从行业来看,针对代币的ASIC芯片市场相对分散,因为不同的代币需要不同的算法。不过在某些细分的领域,集中度也会相当高。据弗若斯特沙利文数据显示,若以累计销售算力而言,从2019至2021年,聪链集团在Blake2bsha3、Blake2s、Eaglesong、Sha512MD160和Cryptonight V4等多种关键算法设计的ASIC芯片市场中份额领先。

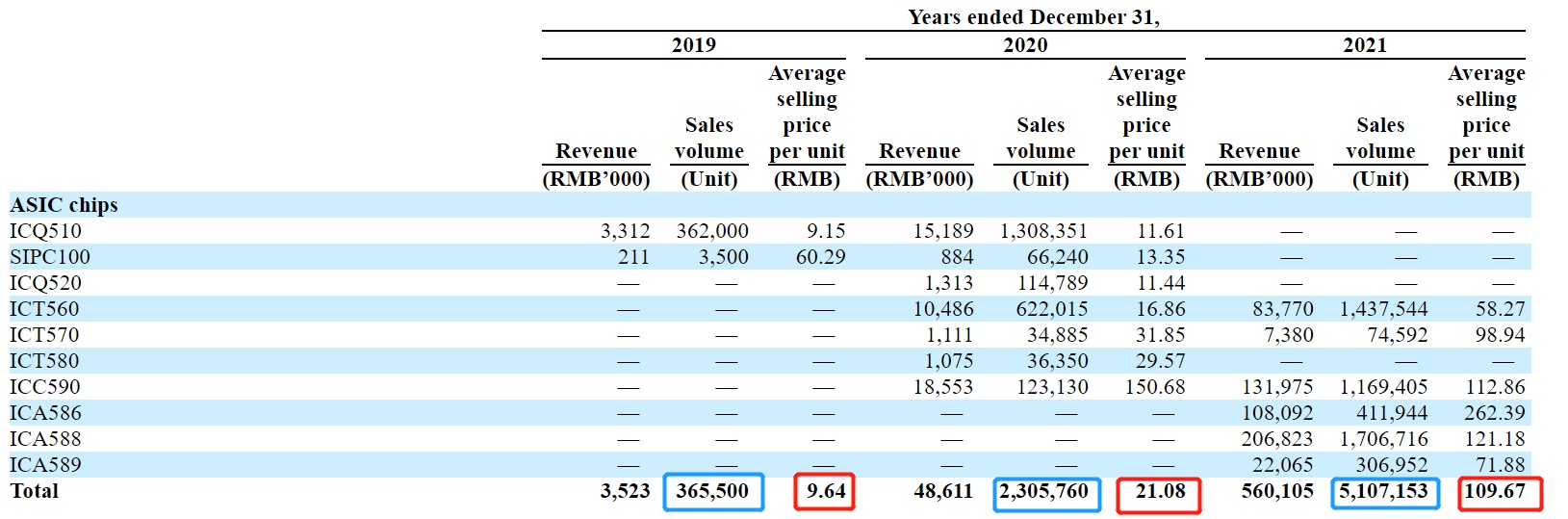

从过往的销售数据来看,聪链集团实现了所售芯片的“量价齐升”,而这得益于原有芯片的放量以及新量产高算力芯片价格的提升。据招股书显示,2019至2021年,其出售芯片的数量分别为36.55万、230.58万、510.72万;同期每单位芯片的平均单价分别为9.64元、21.08元、109.67元,价格的上涨对公司收入的增长显然更具弹性。

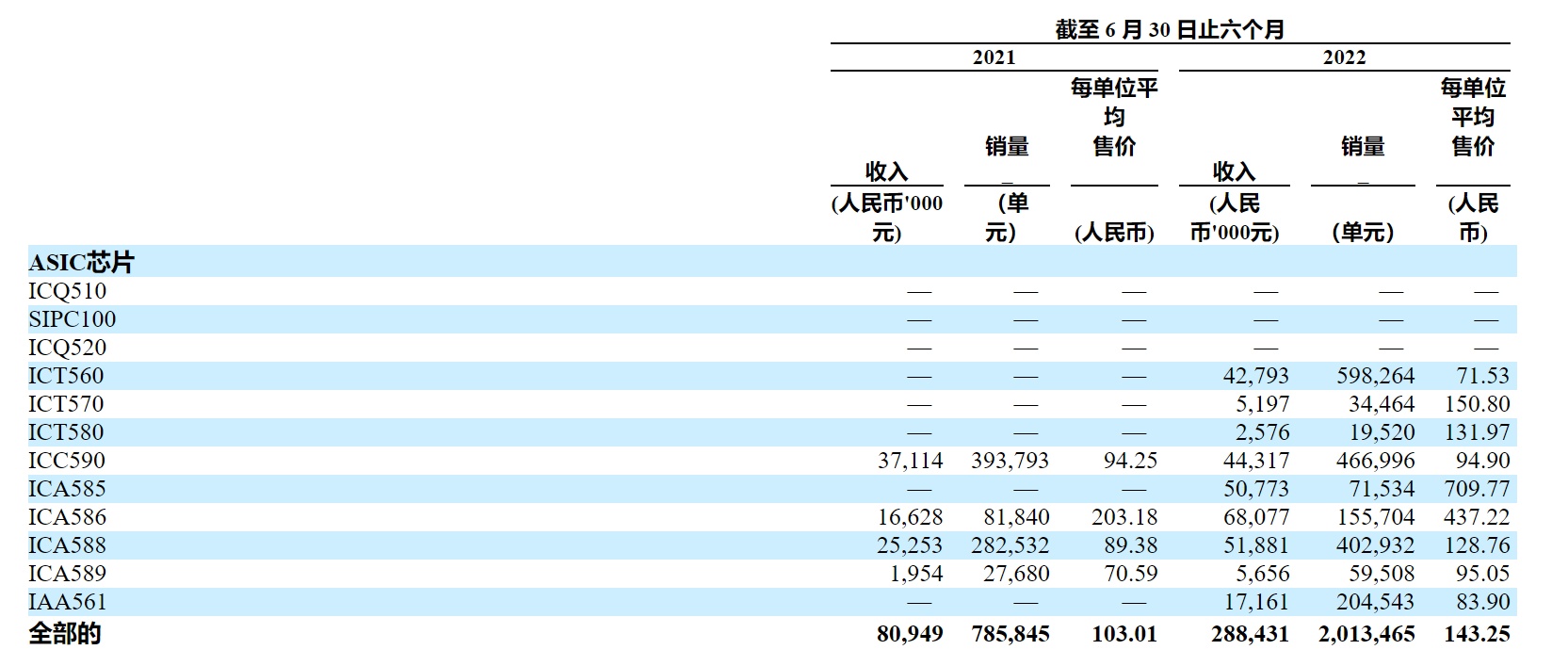

至2022年上半年时,同样呈现出了“量价齐升”的特征,期内芯片销量从78.58万增至201.35万,每单位芯片的平均单价分别为103.01元、143.25元。均价增长幅度有所放缓,这主要有两方面因素,其一是基数变大;其二,进入2022年第二季度后,代币的价格普遍下跌,这在一定程度上影响了公司芯片价格的提升,聪链集团也对产品结构和生产计划进行了相应调整,以保持较高的盈利能力。

从资产负债表以及现金流量表来看,随着公司业绩的爆发式增长,聪链集团的资产结构以及现金流明显好转。截至2021年12月31日,聪链集团的总资产为6.12亿,总负债为0.33亿,资产负债率仅5.4%,在手现金及现金等价物高达5亿人民币。同时,2021年的经营活动产生的现金净额为3.95亿元。这样的报表,简直优秀。

聪链集团表示,此次赴美上市将发行357.5万个ADS,每ADS的价格在7至9美元之间,即公司将在此次IPO中募集资金2502.5万至3217.5万美元。

从公司的财报来看,聪链集团并不缺钱,上市或有两方面因素,其一是行业内的竞争对手嘉楠科技(CAN.US)、亿邦国际(EBON.US)均已上市,豪微科技也递交了美股上市资料,聪链集团上市后,可打响品牌,进一步提升公司产品的市场竞争力。其二,由于加密货币价格的大幅波动,矿机芯片本质上是一个典型的周期性行业,在业绩最好时上市,是周期性企业的最佳选择,毕竟若身处需要“粮草”过冬的周期底部时,往往也很难募集充足资金。

细心的投资者也能发现,由于矿机芯片行业的周期性,资本市场给予相关企业的估值也相对较低。聪链集团虽然通过研发聚焦于挖代币的芯片从而实现了业绩的持续增长,展现出了阶段的成长性,但公司实际潜在的运营风险并不小,一旦主流货币大幅下跌,代币跟随补跌将对公司业绩造成明显影响;且从长期来看,相较主流货币,代币崩盘的可能性更高。

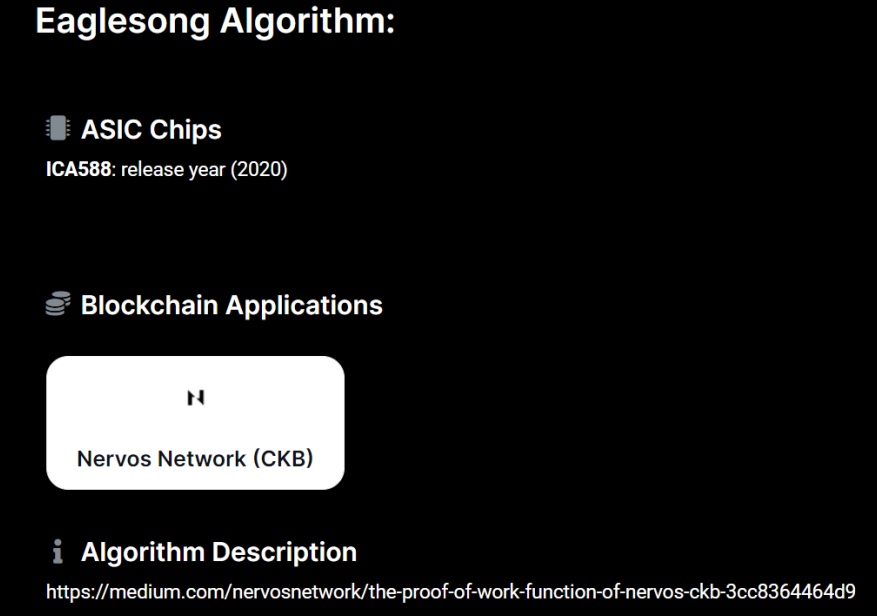

以2021年占公司总收入超36%的ICA 588芯片为例,查看公司官网能发现,该芯片主要是用于CKB代币的挖掘,聪链集团在该代币中的累计销售算力占比高达92.5%,可以说近乎于垄断。但从数字货币的行情网站能发现,CKB的总市值仅有9.61亿人民币,流通市值8.73亿,盘子很小,行情波动较大,且易被操控,该代币价格今年以来已下跌超8成。

除此之外,2021年收入占比高达23%的ICC 590也呈现出了相似特征,该芯片用于挖掘HNS代币,该代币总市值4.81亿,被行情网站提示为高风险,今年以来该代币价格已下跌超七成。

综合来看,聪链集团设计销售的芯片大部分是针对盘子较小的代币,该发展模式的优点是竞争压力相对较小,在芯片持续更新迭代后的“量价齐升”推动下,聪链集团展现出了逆主流数字货币周期的高增长业绩。但值得注意的是,小盘代币价格波动性较主流数字货币明显加大,且崩盘概率较高,聪链集团面临的潜在风险并不低。

且今年二季度以来代币价格已大幅下跌,占公司营收比例相对较高的部分代币也在其中,聪链集团已从中感觉到了压力,公司2022年下半年业绩能否继续增长有待观察。因此对待聪链集团不能紧盯过去业绩,若代币价格长期不能回升,那么出现上市即高点亦非不可能。