智通财经APP获悉,国金证券日前首次发布对中国软件国际(00354)的评级报告。报告指出:中软国际是目前硕果仅存的大型软件外包上市公司,不仅享受着华为的成长红利,而且在经济和互联网发展的推动中,公司近些年在软件外包业务中的积累也将有利于其争夺行业解决方案和云服务市场。

报告认为,未来软件外包和行业解决方案客户的需求将维持强劲,而公司的规模效应、经验和客户关系将带动其利润率稳中有升。因此,机构认为中软国际长期竞争力高于行业均值,给予其“买入”评级。

硕果仅存的软件外包专家型上市公司

在A股、港股和中概股市场,至少出现过10 家以软件外包为主要业务的上市公司。然而,2012 年以来,软件外包上市公司纷纷向行业解决方案、IT 咨询、云计算、大数据等方向转型。时至今日,只有中软国际一家上市公司仍以软件外包为核心业务和战略立足点。虽然一些公司的收入组成中还有较大比例的软件外包部分,但战略中心都已经发生了偏离。

出现“软件外包”(ITO)现象的原因是欧美的大型企业为了提高效率、节约成本,从而将一部分软件研发、测试、本地化、维护工作交给第三方软件服务供应商执行。后来又发展为将与软件有关的运营工作也外包出去,被称为“业务流程外包”(BPO)。

软件开发的成本以人员薪酬为主,所以外包软件供应商大部分都是人力成本较低的第三世界国家。印度的Infosys、Tata、Wipro 等企业都是全球知名的软件外包巨头,与欧美客户关系良好,形成了品牌优势。而中国的软件产业虽然庞大,但因为成本、文化、语言等方面的原因,在承接欧美企业外包软件的方面都比不过印度,主要在日韩企业的外包方面取得了一定的成就。这是前些年很多国内供应商的主要收入来源。

所以,在2012-2015年期间,软件外包公司要么向行业解决方案转型,要么向互联网相关业务转型。

中软国际的坚持和机遇

许多软件外包公司在2012-2015 年之间选择了转型,中软国际是极少数坚守者之一。虽然中软国际在行业解决方案、云计算、大数据等方面也投入了资源,但是其战略重心始终在软件外包领域。

随着中国经济的发展,本土企业的软件外包需求(在岸外包)日益强烈,对软件外包企业的重要性已经不逊于离岸外包。

更重要的是,近年来,互联网和智能硬件巨头的规模和盈利能力不断扩大,薪酬待遇也水涨船高,中层以上的岗位往往还要配备股票或期权激励。想要控制成本费用、实现可持续发展,就必须借助外包的力量。

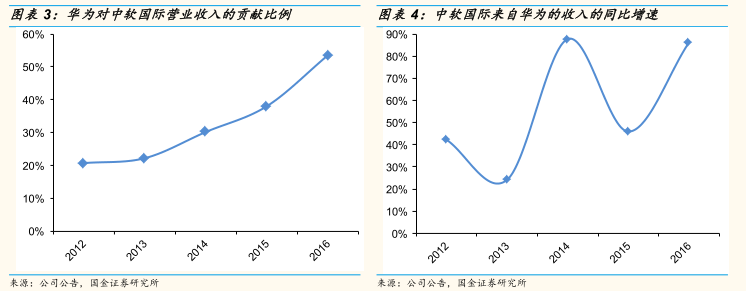

在2012年4月,中软国际与华为成立合资公司,主要发展面向华为的软件外包业务;其中公司占据60%股份,华为占据40%股份。从此,公司有了华为这个核心客户。

2012-2015 年,华为对中软国际营业收入的贡献比例从21%上升到54%,占据了半壁江山;来自华为的收入的复合增速为59%,最高的年份甚至达到88%。除了带来直接收入,华为还使得中软国际的软件外包团队迅速扩大,从而具备了规模效应,在争取其他客户时更有利了。

由于管理层的正确决定,加上华为等核心客户的强劲需求,中软国际在 2012 年以来不但实现了核心软件外包业务的较快成长,而且在与互联网相关的新业务上取得了重要的战略立足点。

近年来,华为、汇丰等核心客户的外包需求不再强调人员驻场,公司可以在自己的场所集中安排人员、提升规模效应。公司在华为产业链中的地位日益提升,联合发布了“智造云”等云端解决方案,从外包业务演化为解决方案业务;在软件外包业务中积累的技术和行业经验,也有利于公司开发自主知识产权的解决方案。

华为带来的的成长红利和发展机遇

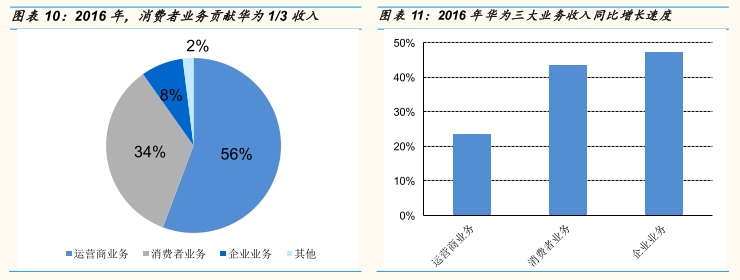

2012-2017 年华为软件外包需求的推动力是消费电子产品,以智能手机为核心,也包括穿戴设备、智能家居等。2017 年以后,消费电子产品仍能维持较快的增长,而华为的战略重心将放在云计算方面,这又会带来更多的软件外包需求。

2017年,华为在云计算方面的投入明显加大,而且在消费者云和企业云两方面齐头并进。华为与中软国际联合推出的“智造云”就是面向制造业企业的公有云解决方案。

2017年7月,华为与中软国际签订公有云领域战略合作协议,中软国际明确表示,将尝试将成熟的解决方案搬上云端,以SaaS模式收费。这将大大提高公司在华为产业链中的地位。

机构预计SaaS 在2-3年内不会为中软国际的收入产生实质性贡献,但是随着国内公有云市场的成熟,SaaS将在5-7年内成为主流的企业软件商业模式。届时,华为云很有可能成为国内前三名的公有云平台,而中软国际则将成为华为云上最大的SaaS厂商之一。因此,华为云将奠定公司在2020 年以后持续成长的基础。

“解放号”是中软国际于2014 年首次提出的软件开发众包平台。解放号在本质上是软件行业的共享经济平台,适用于短期、少量、不确定的软件服务需求;它不会取代传统的软件外包模式,而是会成为一种有益的补充模式。

2017年,解放号与华为云实现了全面合作,有可能成为该平台的历史转折点。根据中软国际预测,与华为云合作之后,在解放号平台发包的成本可以降低30%,效率可以提升20%。

中软国际的海外扩张之路

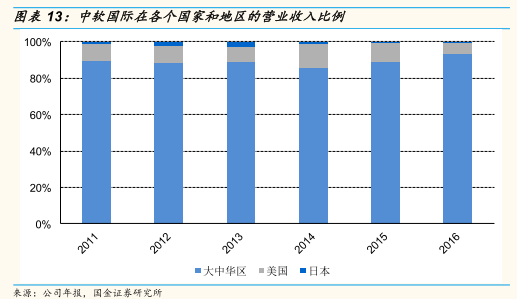

与印度外包公司的“离岸导向”不同,中软国际在历史上一直是“在岸导向”公司,绝大部分收入来自大中华区的客户。在 2011-2016 年期间,海外收入最多也只占中软国际营业收入的14%;公司重要客户中,只有微软是严格意义上的海外客户。2016 年,汇丰与公司建立战略合作关系,但是迄今汇丰交给公司的订单大部分仍然来自大中华区。不过,随着华为海外扩张步伐的加快,中软国际有望乘上这股东风,顺势开拓海外市场。机构预计这个过程已经开始,并将在2018-2020 年达到高潮。

华为之外,中软国际的增长潜力

由于华为是中软国际最重要的客户,很多投资者将中软国际视为“华为概念股”,认为华为代表了公司的全部成长前景。这种观点严重忽视了公司在华为之外的强大客户基础和技术实力。

2016 年,中软国际与汇丰签署战略合作协议,成为汇丰在中国唯一的全球供应商;同时,中软国际还成为了腾讯云的战略合作伙伴。2017 年,公司与两大新客户的关系在加深:在汇丰商业银行(CMB)获得的发包份额从5%上升到50%,成为该部门全球最大的IT 服务商;被腾讯评为 A 级供应商,并获得了大量的腾讯游戏测试业务。

2017 年 8 月,中软国际与汇丰合作建立的汇丰环球科技西安中心正式启用,未来可能成为汇丰最大的离岸外包基地之一。

过去几年,来自华为的强劲需求使公司的规模效应扩大、技术水平提高,间接帮助公司获得了来自汇丰、腾讯的订单;机构相信,随着汇丰、腾讯业务的扩大,公司相对竞争对手的领先优势会进一步拉大,执行效率会进一步提高,有助于公司获得其他重要客户的青睐。

国金证券认为,对于中软国际这样的高成长、新兴产业公司来说,DCF可以排除短期业绩的影响,更好地反映企业的长期价值。基于13.0%的 WACC、7.0%的中期增长率和 2.0%的长期增长率,我们得出中软国际的每股股权价值为人民币5.09 元;根据最新港元汇率,得到目标价6.0 港元,首次评级“买入”。