智通财经APP获悉,据MLIV Pulse的最新调查,多数投资者预计,今年电力价格飙升和年末的燃料短缺将给能源股债带来新的提振。

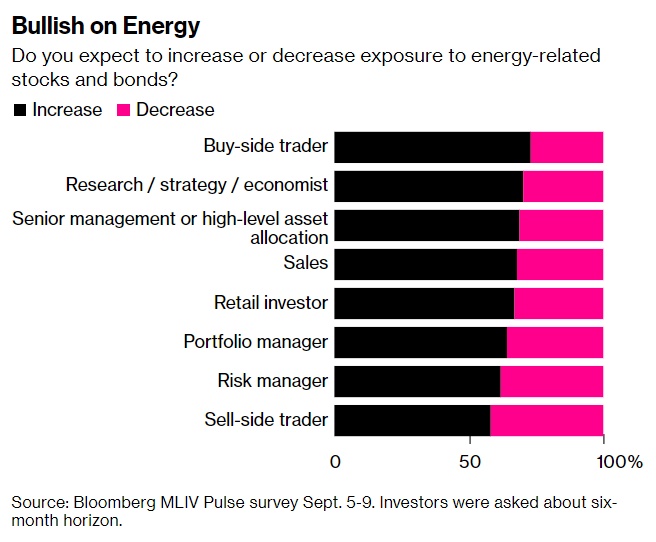

调查显示,三分之二的受访者(包括投资组合经理和散户投资者)计划在未来六个月增加对能源行业的投资,因为他们认为,电力和天然气价格推动了全球通胀,并预计俄罗斯将切断向欧洲的天然气供应,从而导致今年冬季关键燃料的短缺。

截至目前,能源股的表现仍是今年全球股市少有的亮点之一。今年以来,标普500指数的能源公司指数累计上涨了逾40%,能源公司的利润与油气价格一同飙升。然而,基于这些公司的股价与未来一年的盈利预测相比,能源股的估值仍然比标普500指数的其他板块要低得多。另外,尽管与全球指数相比,垃圾级能源债券价格昂贵,但投资级BBB的美国能源债券仍具有吸引力,从评级和久期来看,其息差也高于同类债券的平均水平。

Jefferies LLC全球股票策略主管Chris Wood在接受采访时表示:“由于严重的供应限制,我肯定希望继续投资能源股。持有能源股的另一个原因也很简单,那就是你需要对冲俄乌冲突不断升级的风险。”

据悉,由于俄罗斯限制通过其北溪管道输送天然气,能源市场进一步承压,导致今年欧洲天然气价格几乎翻了三倍。另外,欧盟制裁将于12月生效,预计这将进一步挤压俄罗斯的石油供应。

而欧洲50年来最严重的能源危机使得在今年冬季实施能源配给看起来几乎不可避免。目前,欧盟已经制定了一个15%的天然气需求自愿削减的目标,必要时可强制执行,并警告称异常寒冷的冬季将提高“进一步大幅削减”的风险。

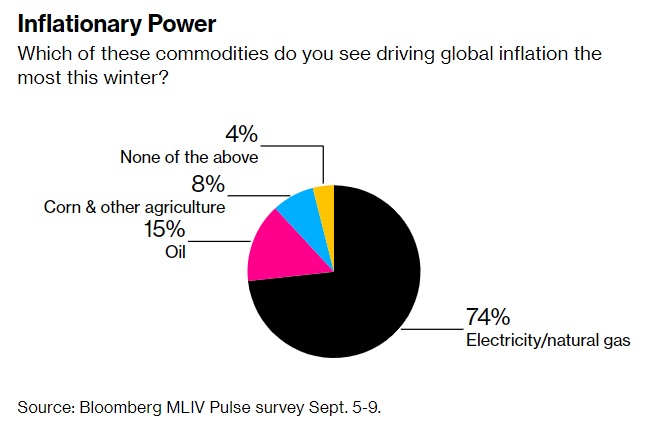

另外,在814名受访者中,近四分之三的人预计电力和天然气价格将在今年冬季最大程度地推动全球通胀。几乎同样占比的多数受访者还表示,如果未来六个月出现供应短缺,那无疑会先发生在天然气等关键燃料。

对此,有分析人士认为,在试图取代化石燃料的转型期间,多年的投资不足是全球供应无法满足疫情后需求反弹的原因之一。

高盛大宗商品研究主管Jeff Currie表示:“这是旧经济的报复:如果你不投资旧经济,它就会找你麻烦。从长远来看,解决能源问题的唯一途径只有通过投资——而石油公司是解决这一问题的资本支出渠道。”

能源价格飙升也对主要经济体造成了严重的通胀冲击,欧元区的通胀率达到了创纪录的水平,美国则面临近40年来最严重的通胀。与此同时,高盛警告称,如果天然气价格继续上涨,英国明年的通胀率可能会超过22%。经济学家也越来越多地预测,未来几个季度欧元区将出现经济衰退,因为生活成本的上升削弱了需求,从而损害了疫情后的复苏。

牛津能源研究所高级研究员Katja Yafimava表示:“欧洲天然气市场可能在整个2020年代持续吃紧。全球天然气短缺、对新天然气生产的新投资犹豫不决,以及欧盟完全停止对俄罗斯天然气依赖的政治决定正在推动紧张局势。”

但尽管如此,随着油气价格引发的通胀浪潮冲击全球经济,看涨投资者的神经可能会在未来几个月受到考验。目前,石油市场上已经出现了需求破坏的迹象,原油价格在过去三个月中下跌了约25%。

大多数受访者预计油价将保持在70美元至今年的高点139美元之间,而只有10%的人认为原油价格将飙升至今年高点以上。约46%的人则预计能源危机将加快绿色发电的步伐。

除此之外,能源价格波动还给金融系统带来了风险,价格上涨迫使公用事业公司为贷款购买的燃料交付合同提供更多抵押品。挪威国家石油公司Equinor ASA警告称,至少1.5万亿美元的追加保证金要求正在给能源交易带来压力,迫使政府提供更大的流动性缓冲。

然而,能源多头却没有受此干扰。即使全球经济放缓导致油价下跌,他们也看到了以沙特为首的欧佩克+产油国打造的另一道防线。该联盟本月早些时候宣布了象征性的减产 ,展现出其准备进行干预的态度。

调查显示,受访者预计,沙特及其合作伙伴可能会在未来六个月内保持产量稳定或减产,而非增加产量。约44%的受访者认为油价未能反映供需现实。

最后,投资者对能源股的兴趣似乎仅限于特定行业,因为大多数受访者表示,他们将在下个月保持对标普500指数的敞口不变。据悉,今年以来表现不佳的信息技术和通信服务类股对经济放缓非常敏感。与此同时,金融服务类股正经历自2018年以来最糟糕的一年。