智通财经APP获悉,海通证券首次发表对中国生物制药(01177)的研报。报告中指出,中国生物制药的肝病仿制药在国内医院市场占有率22.5%,肿瘤和心血管等方面的仿制药物也推动了公司营收的不断增长。此外,对研发的重视和创新药物的推出,直接推动了公司市值的提升。

海通认为,中国生物制药是国内“传统仿制药巨头+创新药管线初步成型”的优质标的,给予公司“增持”评级。

国内顶尖制药龙头

中国生物制药是以正大天晴为核心的控股型制药企业,公司的药品主要针对肝病及心脑血管治疗领域,并致力发展肿瘤治疗、镇痛、骨科疾病、抗感染、肠外营养、呼吸系统、肛肠科疾病、糖尿病及其他领域的药品。

公司30年来深耕肝药领域,通过异甘草酸镁、阿德福韦酯、恩替卡韦等重磅仿制药,逐步成长为国内最大的肝药研发和生产基地,肝病用药在国内医院市场占有率22.5%,连续多年稳居行业第一。2016年,公司营收158.25亿港元,同比增长9%,营收规模超过恒瑞医药。

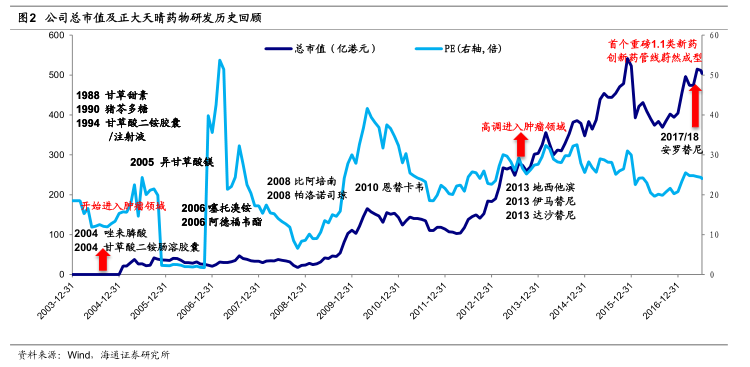

2017年4月公司安罗替尼上市申请被纳入优先审评,标志着公司从仿制药向创新药战略转型初步成功,公司市值顺势突破500亿港元。

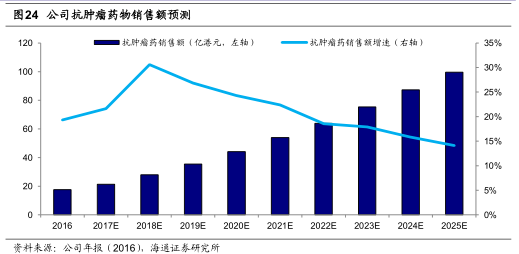

业务方面,2015年,公司肿瘤药物营收14.74亿港币,超越合并后的心血管药物板块成为第二大业务;2016 年,凭借伊马替尼和达沙替尼的快速放量,公司肿瘤线营收17.59亿港币,同比增长19.3%。后续正在研究的抗肿瘤仿制药涵盖几乎所有主流品种,包括贝伐单抗和利妥昔单抗等生物类似物。机构认为,抗肿瘤药物管线未来将成为公司最重要的业务。

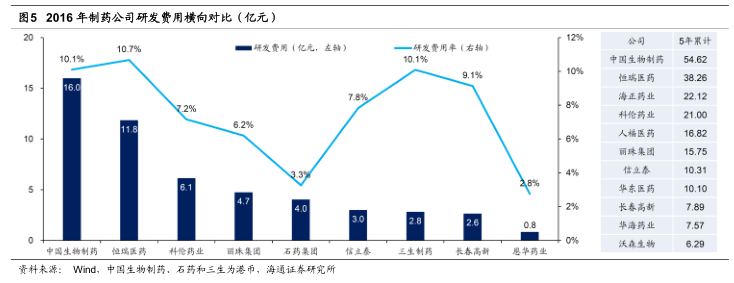

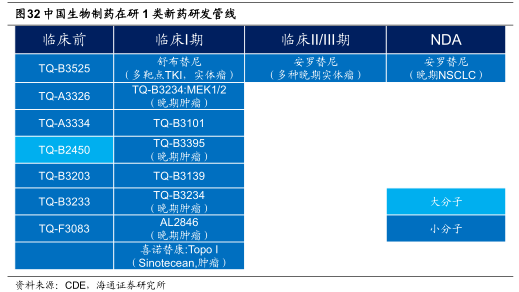

此外,公司2006年到2015年的研发投入CAGR超过45%,2016年研发投入达到15.99亿港元(占总收入的10.08%),大幅领先于国内其他制药企业。CDE信息显示,截止2017年7月,公司拥有在研1类新药共计16个,其中处于申请临床及处于I期临床的新药共15个,形成丰富的新药研发管线。

仿制药业务:肝药承压 肿瘤管线担重任

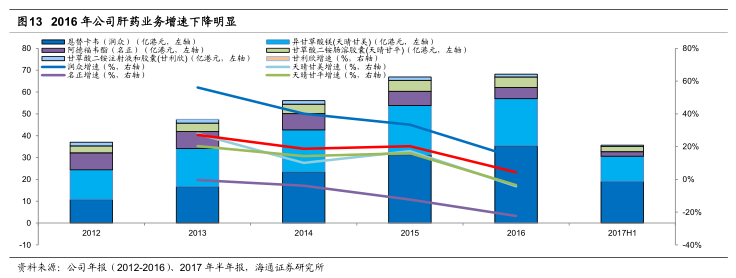

2016年公司肝病用药营收72.52亿港元,占全部营收的46%,仍为公司的主要业务,继续保持肝药龙头地位。此外,抗肿瘤用药营收(17.59亿港元,占11%)发力明显,自2015年营收再次超越心脑血管用药(合并后营收16.13亿港元,占10%),成为公司第二大业务板块,未来增长值得期待。

肝药领域:承压严重 期待新药上市

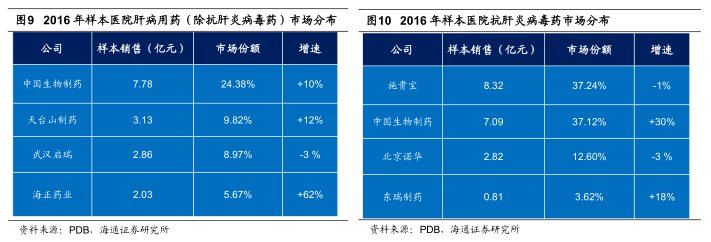

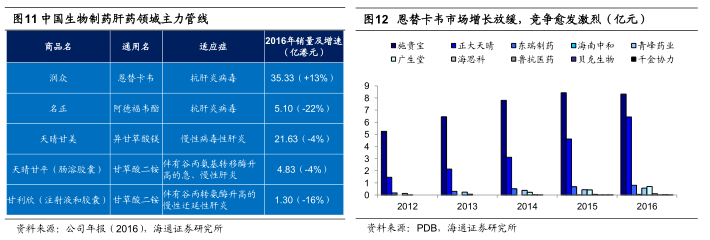

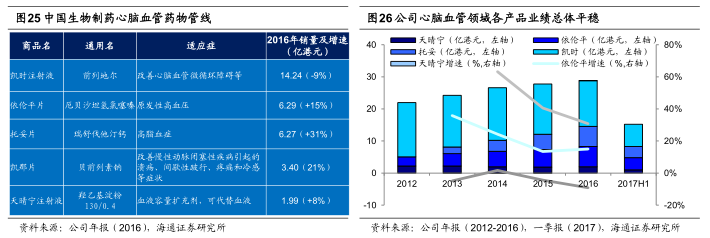

在本土医药公司中,中国生物制药龙头地位难以撼动。根据 2016 年样本医院数据,中国生物制药在肝病用药(除肝炎病毒药)市场份额方面位居第一,市场份额为 24.38%;在抗肝炎病毒用药市场份额方面位居第二,销售增速达 30%,市场份额为 37.12%,仅次于施贵宝。

临床上,肝病用药主要包括消化系统中的肝病用药(异甘草酸镁、甘草酸二胺等)与抗感染药物中的抗肝炎病毒类药物(阿德福韦酯、恩替卡韦、替比夫定等)两大类,公司肝药管线产品齐全,覆盖该领域的大部分药物。

替诺福韦(富马酸替诺福韦二吡呋酯,TDF,商品名 Viread)是一种新型核苷酸类逆转录酶抑制剂,最早由美国Gilead 公司研发。相对于恩替卡韦,替诺福韦具有起效快、抗病毒作用强、耐药率极低、可用于妊娠患者等显著优势,2016年全球销售额达11.86亿美元。

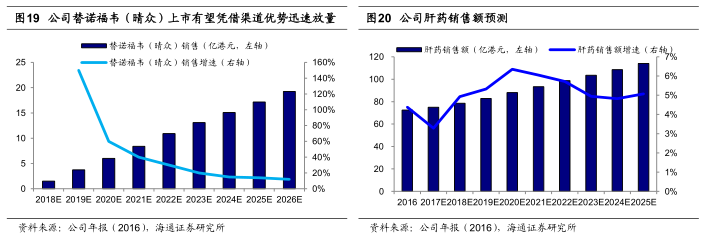

替诺福韦的核心专利在2017到期,国内有广生堂、成都倍特、正大天晴、齐鲁制药等多家企业争相仿制,其中广生堂于2016年成为替诺福韦乙肝适应症的首仿厂家。正大天晴的富马酸替诺福韦二吡呋酯(晴众)则“曲线救国”,以艾滋病适应症被纳入优先审评通道。

受替诺福韦竞争、招标降价的影响,2016年公司肝药领域除恩替卡韦(润众)保持13.23%的收入增长外,其余产品收入均下降,其中阿德福韦酯(名正)和甘草酸二铵注射液及胶囊(甘利欣)的收入降幅分别高达22.33%和16.27%,肝药整体业务仅增加4.38%。

据悉,正大天晴的富马酸替诺福韦二吡呋酯(晴众)共开展了两大重磅试验:生物等效性试验(一致性评价)、与原研药治疗慢乙肝初治患者的五年期“头对头”临床试验。

目前,公司替诺福韦已完成一致性评价,海通预计该药将在年底或18年初上市,凭借公司在肝病领域的渠道优势,有望迅速放量。销售峰值将超过17亿港元,肝病业务压力将逐渐减轻。

肿瘤领域:成为公司战略重心

公司近年来在抗肿瘤药物领域重点发力,自2012年来地西他滨、伊马替尼、达沙替尼等一系列首仿药品上市推广,结合盐酸帕洛诺司琼、雷替曲塞等品种,形成具有相当规模的抗肿瘤药物管线,业绩逐年上升,从2015年开始营收已超越心脑血管用药(合并后),成为公司第二大业务板块。

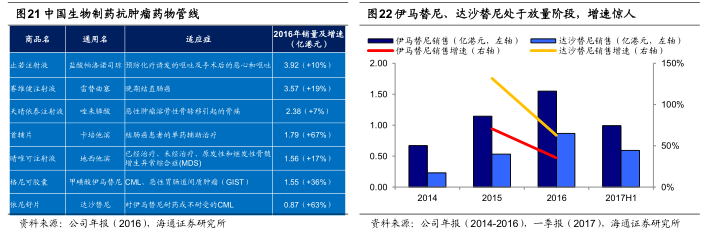

其中伊马替尼和重磅首仿药达沙替尼高速放量,增速惊人。2016年甲磺酸伊马替尼(格尼可胶囊)营收1.55亿港元,同比增长35%;达沙替尼(依尼舒片)在2013年首仿战中全面获胜,2016年销售额达到8667万港币,同比增长63%。

同时,在2月份公布的2017版医保目录中,公司共有27个产品进入目录,其中新进目录的6个产品有4个是抗肿瘤相关药物(地西他滨、达沙替尼、伊马替尼,帕洛诺司琼)。重磅抗肿瘤仿制药新进医保目录将进一步促进产品放量,支撑抗肿瘤业务高速增长。

后续在研抗肿瘤仿制药涵盖几乎所有主流品种,包括曲妥珠、贝伐单抗和利妥昔单抗等生物类似物。在研仿制肿瘤药中,10个品种处于申请生产阶段,两个处于III期临床,16个获批临床(包括3个生物类似物),7个仿制药在开展生物等效性(BE)试验(其中两个同时开展 I 期临床试验)。

品类丰富的肿瘤仿制药加上重磅创新药安罗替尼的上市放量,以及大批在研1类新药形成的抗肿瘤药储备库,抗肿瘤药物有望超越肝病用药成为公司核心业务。

心脑血管领域:稳健增长

心脑血管用药是公司的重要治疗领域之一,主要产品包括前列地尔注射液(凯时)、厄贝沙坦/氢氯噻嗪片(依伦平)、瑞舒伐他汀钙片(托妥)、贝前列素纳片(凯那)、羟乙基淀粉 130/0.4注射液(天晴宁)等。

近五年来该领域药物业绩总体平稳,略有上升,2016年营收16.13亿港元(合并后),同比增18%,占公司总营收约10%。

虽然营收占比被抗肿瘤药物业务超越,但心脑血管用药销售渠道成熟,增长稳定,仍然是公司业绩的防御壁垒及重要增长点。

仿制药未来布局:全领域覆盖 呼吸龙头

公司后续在研仿制药涵盖肿瘤、心血管、内分泌、疼痛等所有主流疾病领域,仿制药受理号超过200个(CDE官网),其中呼吸领域的布局显著领先其他国内一线制药企业。

公司2016年呼吸系统用药总销售额达6.21亿港元,同期增长17.53%。已上市的呼吸领域产品主要有噻托溴铵粉雾剂、克洛己新片以及富马酸福莫特罗粉吸入剂。

公司正在研究的呼吸系统仿制药大多为治疗哮喘、COPD的大品种,仿制难度相对较高,凭借公司卓越的药物仿制能力,有希望以较快速度仿制成功,上市形成丰富的呼吸系统产品线,以规模与销售渠道优势抢占市场,成为公司重要的业绩增长板块。

创新药业务:安罗替尼上市在即,管线蔚然成型

安罗替尼:III 期临床成功 最快2017年底有望上市

安罗替尼(Anlotinib)是一种新型多靶点TKI抑制剂,能有效抑制血管内皮细胞上VEGFR、PDGFR、FGFR、c-Kit、Met等激酶,具有抗肿瘤血管生成和抑制肿瘤生长的作用,因此拥有广泛的抗瘤谱,对肺癌、软组织肉瘤、甲状腺髓样癌、肾癌等癌症治疗均有疗效。

安罗替尼于2007年申请获得化合物专利,2011年获批临床,2013年完成I期临床,2015年获得美国FDA授予治疗卵巢癌的孤儿药资格认定。

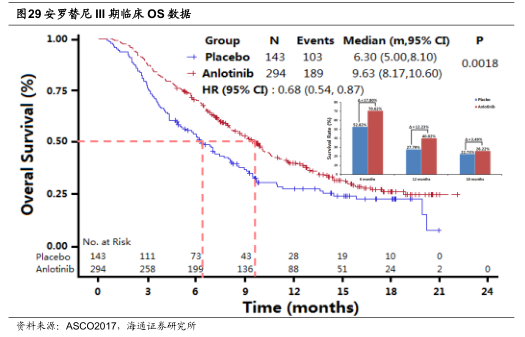

公司在ASCO 2017年会上,公布名为ALTER0303的安罗替尼3期临床研究结果。ALTER0303研究纳入了437例既往至少接受过两次全身化疗的晚期非小细胞肺癌(NSCLC)患者,患者随机接受安罗替尼(n=294)或安慰剂(n=143)治疗,直至疾病进展或不可耐受的毒性。

结果显示,安罗替尼组的OS显著长于对照组(9.6个月 vs 6.3个月,p=0.0018),并且在 PFS(5.4个月vs.1.4个月,p<0.0001)、ORR(9.2%vs 0.7%,p<0.0001)和DCR等次要终点上也均显著优于对照组(81.0% vs37.1%,p<0.0001);安罗替尼显示了良好的安全性,不良事件发生率与对照组相似。

安罗替尼有望成为晚期NSCLC标准三线治疗方案 ,销售峰值超18亿元

目前安罗替尼已申请生产,并被纳入优先审评,最快有望在2017年底以NSCLC适应症重磅上市。由于晚期NSCLC此前并无没有标准三线治疗方案,从效果和副作用看,安罗替尼有望首先突围而出,形成独特优势。

除NSCLC外,安罗替尼多个癌症临床试验同时进行,显示出良好的疗效。其中分化型甲状腺癌、转移性结直肠癌、软组织肉瘤、胃癌的临床试验已到III 期,获批希望较大。

研发投入迎来爆发 新药管线成型

公司多年来的研发投入在2016年迎来新药审批的大爆发。2016年,正大天晴共申报了14个1类新药(以受理号计),新药管线迅速膨胀。此外还包括2个2.1改良型新药、23个3.1类新药,1 个3.2类新药。

CDE 信息显示,截止2017年7月,公司拥有在研1 类新药共计16个,其中处于申请临床及处于I 期临床的新药合计15 个,在研领域以抗肿瘤药物为主。

15个临床前及 I 期新药形成的研发储备库+多个重磅靶点+创新药研发实力(安罗替尼为其背书),公司的创新药管线已达国内一线水平,我们认为公司未来三年至少有两个以上的重磅1类新药上市,有力提升公司的业绩水平与行业竞争力。