智通财经APP获悉,中泰证券发表最新研究报告表示,中国铝业(02600)依托自身的变革,以及不断深入的电解铝供给侧改革,从2007年到2017年公司实现“浴火重生”。据测算,电解铝价格每上涨1000元,公司净利润增加20亿元;氧化铝价格每上涨100元,公司净利润增加7亿元,公司充分受益于电解铝供给侧改革周期,维持其“买入”评级。

2007-2017,浴火重生的十年

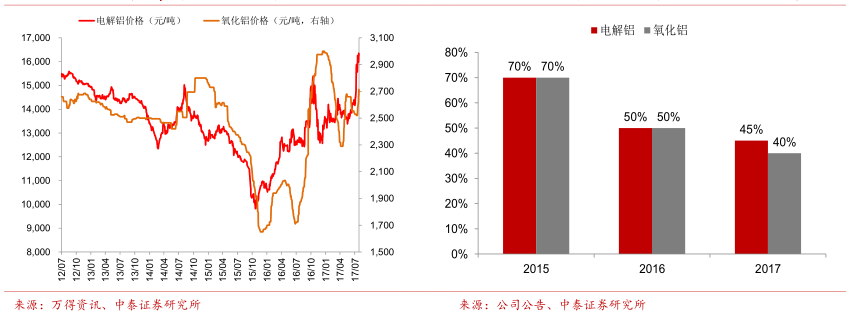

受金融危机及不断加剧的电解铝过剩局面的影响,企业经营日艰;15年是一个重要转折点,通过“以资源为依托发展氧化铝,以能源为依托发展电解铝,动态成本考核、实行成本节约分享-超额累进激励法”等行之有效的方法,公司不断优化产业布局的同时又不断激发员工积极性,电解铝、氧化铝生产成本分别从之前的全行业70%分位下降至40-45%分位,逆势扭亏为盈。

2015年底,氧化铝、电解铝不断创出新低 企业生产成本跃升至行业“先进水平”

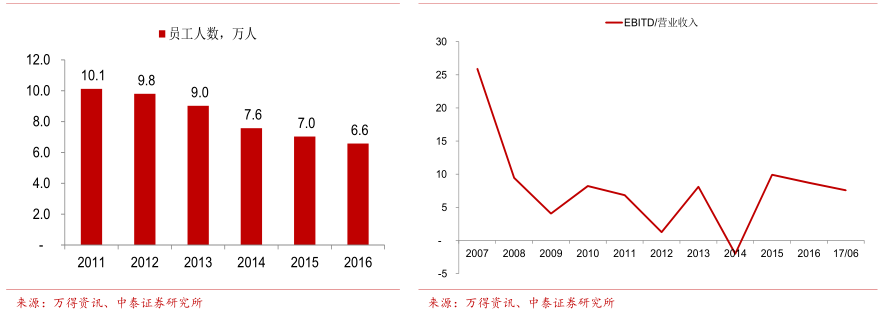

公司 “精兵简政”不断推进 EBITDA 从2015年开始已然“触底回升”

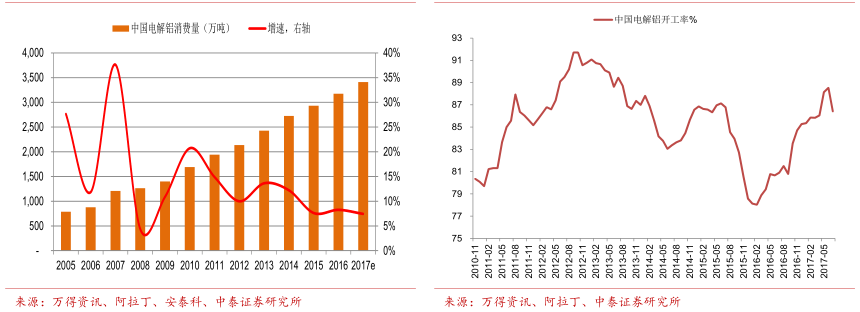

电解铝的核心弊病在于不断的“供给超增”

公司经营的改善或许仅仅是个开始,随着2017年“电解铝供给侧改革”的不断推进,其经营也将拾级而上。但值得注意的是,电解铝仍存在不断的“供给超增”问题。

电解铝的核心弊病在于2014年以前消费增速一直稳定在两位数,其实是很好的“消费型金属”,但也正是需求的旺盛,不断刺激新建产能的投放。尤其是12年以后,供给“进退不畅、投放不断加快”,行业开工率不断走低,供给过剩成为常态。

中国电解铝消费旺盛 反观供给,开工率不断回落,过剩成常态

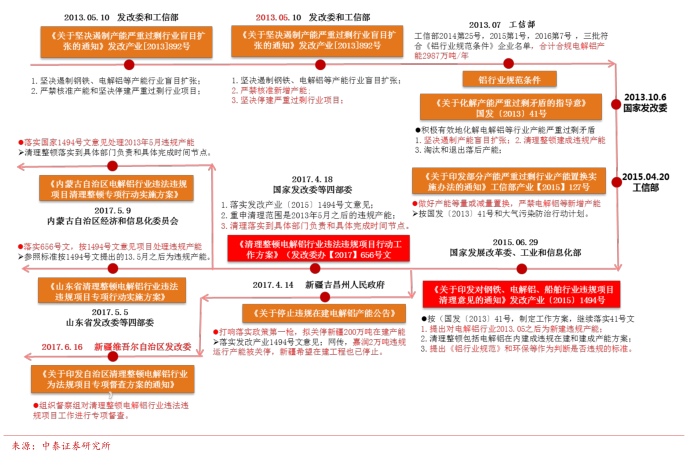

面对行业不断加剧的窘境,早在2013年发改委和工信部就提出要遏制电解铝等行业产能盲目扩张,并于2015年提出要做好电解铝行业的产能置换,和严禁新增产能。2017年推进的供给侧改革其实与之一脉相承,有着很强的“法理和制度”基础。

供给侧改革之“三重门”

对于现行政策的市场解读颇多,本文倾向于从三个维度来分析电解铝的供给侧改革,一严控新增产能,二清理违规产能,三环保错峰生产,即电解铝供给侧改革“三重门”。

首先是,严控新增产能。正如上文所述,电解铝的问题不是需求而是供给扩张过快,如何控制新增产能自然被放在了政策的首位,这也将从根本上解决电解铝行业中长期产能过剩的问题。从2013年的《关于化解产能严重过剩矛盾的指导意见》,到2015年《关于印发部分产能严重过剩行业产能置换实施办法的意见》,再到2016年《关于营造良好市场环境促进有色金属工业调结构促转型增效益的指导意见》,都提到了要严控新增产能。

再者是,清理违规违法产能。2017年4月发改委等四部委联合发布《清理整顿电解铝行业违法违规项目专项行动工作方案》,正式开始了对违规违法产能的清理。本次专项清理整顿的范围便是在2015年“1494”号文件清理整顿之后,即2013年5月以后新建的违规违法产能,以及未落实1494号文件处理意见的旧项目。

(备注:1494号文,指2015年6月发改委、工信部印发的《关于印发对钢铁,电解铝,船舶行业违规项目处理意见的通知》(发改产业【2015】1494号文),其对2013年5月份以前的违法违规项目明确提出了处理意见)

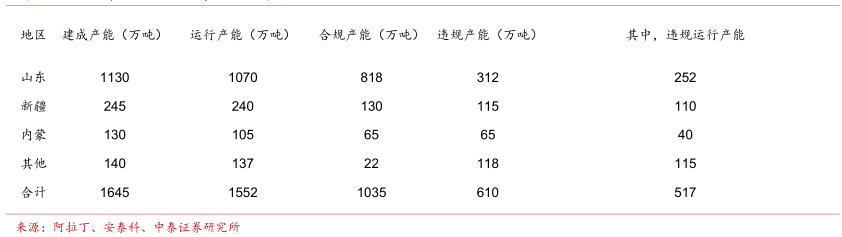

按照统计,全国一共涉及到的违规违法产能达到了600万吨,其中已经在运营的数量约为500万吨左右!

电解铝违规违法产能统计表

对于违规违法产能而言,通过“购买指标”来获取“合规合法身份”是一种有效的方法,这也催生了近期很火热的指标交易市场。但从现实上的可操作性以及最后的效果来看,指标置换之路并不十分顺畅:

1)依据阿拉丁的统计,全国可以交易的产能指标一共有645万吨,目前已完成交易的约为180万吨,剩余量为465万吨左右。

2)但可以交易,并不意味着能、或者会进行交易,指标跨省尤为困难。同时考虑到相当一部分企业会以自建产能消化指标,真正用来交易的量远不能满足目前要关停的违规违法产能的需要。

3)更进一步来讲,无论是违规违法产能重新开启,还是新建产能投建、投产,都必须在合规指标的框架下,而这一产能的“红线”便是在4000-4200万吨一线,考虑到90%左右的开工率,未来产量的上限便是在3600-3700左右。

最后则是,环保错峰生产。通常理解中,电解铝是绝对的绿色金属,似乎与环境污染没有太多的联系,其实不然——电解铝生产80%的成本构成中,都存在或多或少的污染,电解铝产业链是不少工业废气、硫化物、氟化物等大气污染物的排放源,并将产生赤泥等固体废物及危险废物,比如1)发电端的燃煤污染,2)铝土矿粉尘、氧化铝生产的赤泥污染,以及3)预焙阳极料的碳素生产硫化物等大气污染。

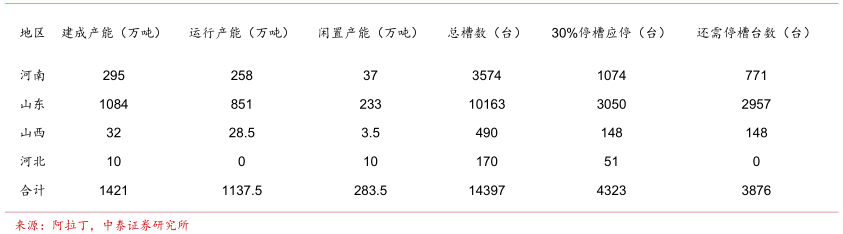

可以看到,2017年2月《京津冀及周边地区2017年大气污染防治工作方案》(“2+26”城市)中就是针对电解铝产业链进行了系统性错峰生产要求——在集中供暖季,电解铝厂限产30%以上,以停产的电解槽数量计;氧化铝企业限产30%左右,以生产线计;炭素企业达不到特别排放限值的,全部停产,达到特别排放限值的,限产50%以上,以生产线计。

同时,河南省针对当地的环境污染,又在当月发布了《关于科学编制“一市一策”实施方案精准大好大气污染防治攻坚战的通知》,将洛阳、平顶山、三门峡等城市,增加为集中供暖季限产城市,同样要求电解铝和氧化铝限产30%。至此,“2+26”城市成为“2+26+3”城市,影响面积和范围进一步扩宽。

根测算,电解铝/氧化铝/预焙阳极减产的量(折年)分别为120/339/118万吨,按照1吨电解铝需要消耗1.93吨氧化铝、0.48吨预焙阳极来计算,受到影响的电解铝产量分别为120/175/245万吨。具体测算如下图表所示。

“2+26+3”对电解铝产能影响

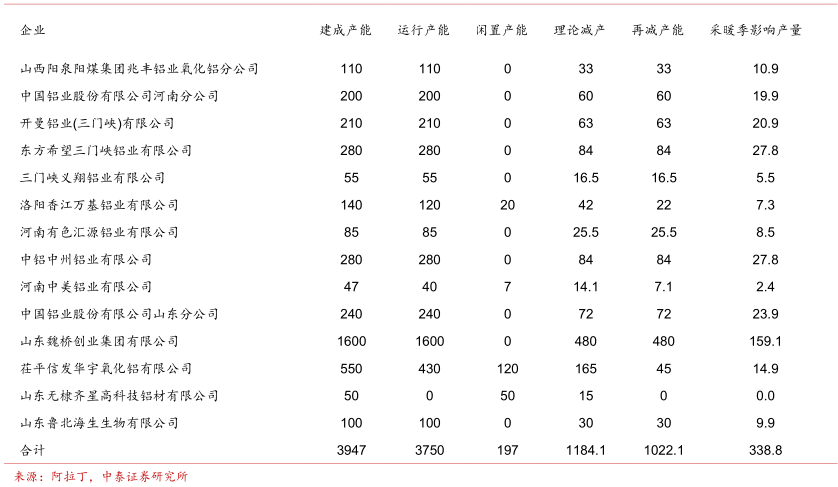

“2+26+3”对氧化铝产能影响

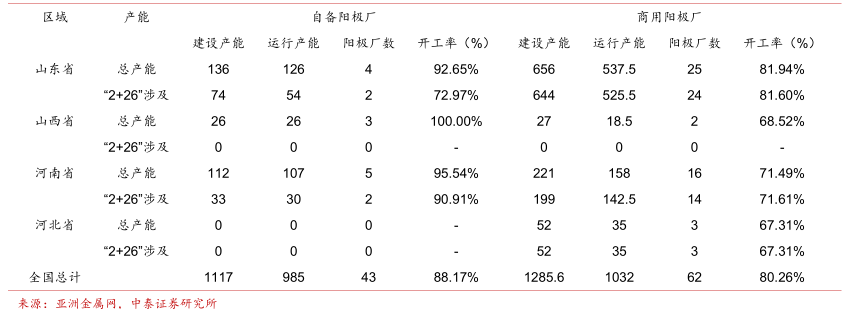

“2+26+3”涉及预备阳极产能统计

需要特别说明的是:

1)对于电解铝减产的测算,按供给侧改革与“2+26+3”城市环保关停不叠加测算,若可以叠加,即违规产能可以用来“充抵”供暖季关停产能,预计仍将关停电解槽1353台,折115万吨/年的电解铝产能,理论上将减少约40万吨的电解铝年产出量。

2)测算预焙阳极时,按最保守假设,即采暖季(共4个月)涉及省区内所有产能都达到特别排放限值,均限产50%;如考虑到“达不到特别排放限值的,全部停产”这一变量因素,减(停)产规模将进一步大幅度上升。

3)氧化铝的关停仅计入了集中供暖季的影响,由于目前8月起山西等地区铝土矿关停的影响(山西地区铝土矿和氧化铝产出分别占到全国的20%和28%),中泰证券预计氧化铝生产受限对电解铝的影响也要明显大于上述值。

从常态过剩到常态短缺

中泰证券认为,电解铝供给侧改革“三重门”对电解铝行业将产生深远的影响,通过严控新增产能将解决电解铝产能持续超增的顽疾,而清理违规产能则会对供需结构起到立竿见影的效果,环保治理进一步缩减产能的同时亦将抬升整个行业的原材料、生产和运行成本。

如图表所示,中泰证券预计在目前中国4000-4200万吨合规总指标的背景下,2018年开始电解铝行业将正式进入常态短缺的供需格局。

全球电解铝供需平衡测算表

产业链布局是关键:从铝土矿到电解铝,中国铝业全产业链受益

通过上述分析可以看到,这一轮电解铝周期一句话可以概括为通过中国强有力的供给侧改革:1)行业供需结构发生根本逆转,电解铝将从常态过剩转归常态不足,电解铝价格拾级而上或为题中之意;2)环保等投入势必加大,原料、生产和运行成本也将应声抬升。这也就意味着具备全产业链优势的企业受益最深,而全产业链布局的中国铝业无疑将充分受益于此。

需要注意的,随着公司自有合规电解铝产能的扩建(均集中在内蒙古、山西、广西)等能源和原料基地),其外销氧化铝量会不断减少,从产业链角度,公司已然将要成为很纯粹的“铝土矿-氧化铝、碳素-电解铝”产业链一体化生产型企业,公司产业链属性和地位正在悄然发生更多的变化。

中国铝业业绩弹性有多大?

从公司业绩对电解铝、氧化铝主要产品的弹性中亦可以看出公司将充分受益于此轮电解铝供给侧改革周期。电解铝价格每上涨1000元,公司净利润增加20亿元;氧化铝价格每上涨100元,公司净利润增加7亿元。

(备注,本文将公司产业链拆分为1)内销氧化铝-电解铝产业链;2)外销氧化铝两部分;3)关于报告中的敏感性分析是在其他成本相对不变的情况下作出的测算。)

投资建议:十年大周期,浴火重生,维持“买入”评级

综上所述,中泰证券认为依托自身的变革,以及不断深入的电解铝供给侧改革,从2007年到2017年中国铝业终将实现“浴火重生”,并将充分受益于此轮周期,维持“买入”评级!

风险提示:违规产能退出不及预期;公司建设项目不及预期的风险;宏观经济波动的风险;关于报告中的敏感性分析是在其他成本相对不变的情况下作出的测算,如果成本控制超出预期,会使得测算的弹性下降。(编辑:姜禹)