在经历了漫长的沉寂后,凭借一份财报,美图(01357)似乎又重新获得了资本市场的关注。

“美图秀秀”这款产品是很多人对于美颜、修图的最初记忆。在2008年上市之初,它仅用了两个月用户量就突破了100万,一度迎来了“两端”总用户量突破两亿的高光时刻。遗憾的是,美颜相机的低门槛并不能让美图“一招鲜吃遍天”,在转型手机业务失利后,这家公司便逐渐消失在了人们的视野里。

近日,美图发布的2022年半年报披露了营收超过20%的增速和良好的业务进展。随后,公司股价应声上涨,于9月5日上午大幅拉升涨超22%,成交量放大至1.02亿,当天股价重回1港元大关。

对于偏好金融、房地产板块的港股市场来说,如美图这样规模较小、基本面偏弱的互联网公司一向不容易受到资本青睐,而公司近年来在转型上的接连失利也让投资者心中存了一分隐忧。

如今,在股价短暂回升的背后,新业务的进展能否真正转化为公司业绩层面的增长,还有待时间检验。

连续九年亏损,“炒币”拖累业绩?

从近五年的业绩来看,昔日的“一代美颜先驱”,如今的处境却难言乐观。

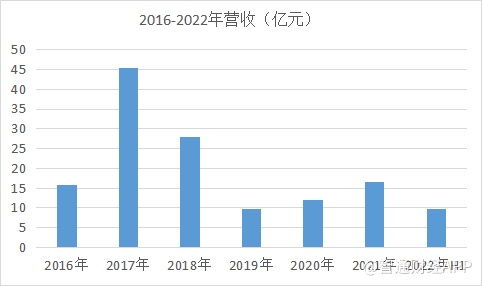

2016-2022年间,公司营收整体“缩水”,自2017年达到45.27亿元的峰值后就大幅下跌,持续处于低位;从净利润来看,自2013年起公司更是连续九年亏损,在2016年至2022年间净利润分别为-62.61亿元、-1.97亿元、-12.55亿元、-3.97亿港元、-0.41亿元以及-0.45亿元。

业绩方面的颓势也反映在了资本市场方面。在经历了2018年的大跌后,近年来公司股价一直没有什么起色,长期处于5港元价位之下。

据智通财经APP了解,自从2016年大举推出美图手机、吸引了一波流量后,这些年来美图的主营业务再也没掀起什么水花。与此同时,一笔高达3亿元的亏损却显然将让公司的处境雪上加霜:

7月,美图发布公告称,公司在2022年上半年可能录得约人民币2.749亿元-3.499亿元之间的净亏损,同比增幅约为99.6%至154.1%,亏损的主要原因则为已购买的加密货币减值。

对以比特币为首的一众加密货币的狂热可以追溯到2013年,这些虚拟货币一度成为“财富自由”的代名词。2017年时比特币就曾达到约20000美元的巅峰价格,随后在2021年又创下超过4.1万美元/枚的历史新高。

然而,如今看来,美图的入场时机却显得有些“不巧”:公司于2021年3月购入31000单位的以太币及约940.89单位的比特币,绝对价分别为5050万美元和4950万美元。随后,币价一路下跌,被“套牢”的美图甚至一度因此而上了热搜;而在2021年11月,比特币价格触底反弹后,美图却没有趁机卖出。时至2022年,随着币价再次下跌,美图持币的亏损已从去年的1300多万元扩大到了3亿元。

据智通财经APP了解,对于这笔“炒币”交易,美图董事长蔡文胜表示,公司购买ETH、BTC数字货币是作为长期发展区块链战略的价值储备。但从美图实际的业务架构来看,公司在区块链领域的布局并不多:自2018年发布了区块链方案白皮书后,几乎再没有什么动静传出。

以如今的眼光来看,这场一掷千金的“炒币”行为更像是一场豪赌。押注加密货币这样一种高风险资产,无疑将为公司业绩增添更多不确定性。

靠卖会员、拓展ToB业务“续命”?

若是撇去炒币带来的“意外”亏损,仅从业绩表面上来看,最新披露的2022年中期业绩似乎为投资者们带来了一些乐观信号。

据中期业绩报告披露,上半年美图公司实现收入9.712亿元,同比增长20.5%;经调整归属于母公司拥有人的净利润为3600万元,同比增长7.9%。若下半年能够录得同样收入,全年总收入将较去年有所增长,成为公司营收从低位复苏的第四个年头。与此同时,若是不计加密货币减值的浮亏,也能看出近年来公司亏损幅度有所收窄。

要理解公司业绩这番变化背后的原因,还得从美图的业务结构入手。

在上市初期,主打美颜自拍的手机业务是公司主要的营收来源。随后美图曾经试图切入手机赛道,但在研发、供应链、渠道等多方面都不占优的情况下,不敌激烈的市场竞争,美图手机很快就反而成为了业绩的拖累。

2019年,在美图手机正式退场后,美图不得不开始寻找新的增长路径。后续的几年时间里,公司曾经试水社交软件、跨境电商、金融服务和医美等多个赛道。不过,时至今日,从营收占比来看,这些诸多尝试并未成功。

据智通财经APP了解,2022年上半年,美图VIP订阅业务收入达3.392亿元,同比增长61.4%;在线广告业务收入为2.55亿元,同比减少35.1%;SaaS及相关业务收入2.27亿元,同比增长1542.3%;互联网增值服务收入4172.4万元,同比增加11.7%;连入内容营销解决方案及其他的收入为1.1亿元,同比减少28.3%。

除了在以往数年中一直是公司营收“大头”的在线广告业务以外,面向C端的VIP订阅业务在今年上半年异军突起,呈现出了良好的增长势头。这一业务仍旧是基于美图公司的经典产品,如美图秀秀、美颜相机等,通过AI加持的影像处理能力,为用户提供更为高级的图片美化、拍照摄影等功能。

另一个在财报中被重点提及的则是面向B端的SaaS业务。美图在该领域的布局包括美得得、美图宜肤、美图云修,在化妆品、医美、商业摄影等领域提供SaaS解决方案。其中美得得于去年被美图收购,今年正式并表,为公司业绩带来了一定利好。

对于未来战略,公司表示,将围绕长期存在的“颜值经济”持续在产品创新、运营和技术上进行投入,并借助公司过去的庞大用户基础继续进军B端市场。

如今来谈论美图对这两项新业务的探索能否成功,或许还为时尚早;不过从用户数量的变化来看,摆在美图面前的路途还很漫长。

据年报披露,2018年至2021年间,美图月活用户总数逐年下降,从3.06亿人降至2.3亿人,三年时间内降幅超过20%。其中,除了美图秀秀的月活用户数没有明显变化外,如美颜相机、BeautyPlus等其他产品月活用户均普遍下降。

而在2022年半年报中,公司宣布月活用户数量达到2.409亿,环比增长4.5%。尽管有着小幅度恢复性增长,但在已经有多家美颜相机APP入场、市场竞争愈发激烈的当下,美图要挽回用户出走的颓势,并没有看上去那么简单。

此外,公司对研发的投入并未给业绩带来明显的转化。近五年来,公司研发费用分别为4.47亿元、6.99亿元、5.01亿元、4.04亿元和5.45亿元,占据营收近半。

而在财务方面,公司现金及现金等价物已从2017年底的51.71亿元骤降至2021年年底的12.2亿元,资产负债率则升至25.94%。

在这个互联网增长见顶、流量红利消退的时代,无论是从外部市场环境、还是从公司自身状况来看,留给美图的时间都已经不多了。