金秋九月,港股TAVR三剑客期中考成绩陆续发放。确实如任老板所说,“把寒气传递给每个人”。概言之,TAVR行业总体低于预期。疫情叠加政治“黑天鹅”事件,这样的成绩单是意料之内,也是情理之中。站在半年节点,咱们看看三剑客谁能活下来,并且活得好。

寒冬之下利润化是重中之重

任老板在讲话中提出华为要改变经营思路,从追求规模转向追求利润。目光长远的TAVR厂家也在按照利润化的思路布局。既然谈及利润化,咱们先过一下各家财报。(具体数据参见各家年报披露数据)

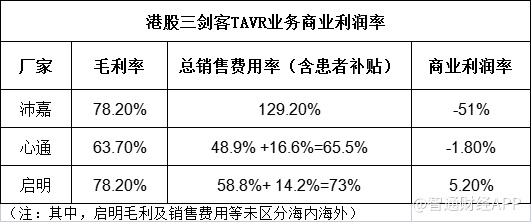

从商业利润率可直观看出,港股TAVR三剑客有两家都在做赔本买卖。比如最先公布业绩的沛嘉医疗-B(09996):乍一看,表现似乎超预期,瓣膜业务同比增长455.4%。但其家一代、二代TAVR产品2021年4月、6月才获批,21年上半年商业化基本可以忽略不计,如此同比才又所增长。再细看其商业利润率,高居-51%,相当于花1.5元的成本,把一个价值1元的产品卖出去,存属赔本赚吆喝。

心通医疗-B(02160)的毛利率63.7%是三家中最低的。好在销售费用算是控制的相对较好,或与其依托母公司销售网络有关。值得注意的是,心通的年报也是首次披露其捐赠支出(2020万元,同比增长284.3%),而其公布2022年上半年入院数量达390+(全国具备TAVR能力的医院才400+),看来是花了大价钱在进医院渠道上。可惜的是,上半年TOP10医院的增速仅为5%。

作为国内TAVR第一家,老大哥启明是这三家唯一商业化盈利的企业。但其增速也确实低于行业预期,推测和其保利润有关。可喜的是,其患者补贴出现了较大幅度的下降,也符合业绩会披露的在保证总体市占率的情况下,策略性地放弃了某些低价地区。同时,其销售费用率环比增长,可以看出启明对高等级医院的推广投入。当然,也可能是其肺瓣上市销售投入有所增加。

TAVR增长点仍在头部医院

疫情之下,TAVR的增长点到底在哪?我们从美国的数据里找找答案。

2019年,全美669家具备TAVR能力的医院,共开展了7万例TAVR手术。头部医院一年可以开展688家,尾部医院1年1台,平均每家医院每年可开展约110台TAVR。国家心血管病中心22年初发布的《2021中国结构性心脏病介入质控报告》的数据显示,我国21年仅有10家中心(全是中国TOP医院)年手术量超100例,而这只相当于全美2年前所有医院的平均水平。由此可见,我国头部医院TAVR放量还有很大的增长空间。

对标美国不难发现:TAVR在尾部医院的稳定性和持续放量有待商榷,单纯追求入院覆盖的策略不够明智。但头部医院对于先发者的强黏性不可忽视。心通产品19年上市,到目前也未能进入所有TOP10医院(花了3年刚刚通过临采勉强入了华西,广东省医及北部战区总医院仍未进院)。捐赠收入的大幅增长也印证了其扩展低端市场的策略,但一手抓覆盖率,一手保利润的方法似乎捉襟见肘。沛嘉在业绩会上谈及其市场策略,披露将重点关注下沉市场,22年其高潜及新开入院将达到65%-75%。这等于宣告自己从TOP医院出局,销售额能力可见一斑。由此也可见,TAVR对于后来者真的不友好,有人是有心无力,有人是躺平放弃。

相比之下,启明对TAVR行业的认知比较清醒,把重心放在头部医院,关注单院产出,据其业绩会披露上半年在头部医院的市场份额达到65-70%;同时重点关注医保、商保覆盖区域(支付端存在较大增长空间),据悉其商保合作已在部分地区实现定点唯一品牌。确实,内卷不如开源。

疫情叠加资本寒冬,我们必须承认对中国的创新器械放量造成了一定的负面影响。

低质量的增长和赔本赚吆喝的遮羞布也是时候揭开了,追求高质量、利润化发展才是明智之举。首先要活下来,才能活得好。