从发盈警到到中期业绩数据正式亮相,神威药业(02877)在股价上似乎显得既“煎熬”又“无所谓”。

“煎熬”的是,在业绩发布期间,该股悄然蒸发了约10%,一度跌破净资产值,成为港股中唯一一只破净的医药股;而“无所谓”的是,自2017年5月来,该股长期处于下滑态势,区间跌幅超过26个点,市值锐减20亿港元。

行情截图来源:富途证券

遥想当年,神威药业这只票也是厚积薄发的楷模,一度跻身国内一线的大药厂的行列,在石家庄齐名石药(01093)、石四药(02005),属医药名片一张。可谁曾想,伴着这几年的医药政策变幻、自我革新不畅,目前市值只剩下了当年竞争对手们的一个零头,仅59亿港元。

真是验证了“十年河东,十年河西”。这样的景象虽没让石家庄“男默女泪”,但起码让投资者们遗憾不已。带着这种难以言说的滋味,让我们从市场、财报中来探讨下神威药业的未来。

中药注射剂并没被判死刑

中药注射剂简单理解,就是把中药材提取物进行液化或乳状体,像打“青霉素”一样通过肌注的方式注入人体,起到治疗作用。按道理说,我国作为一个中药大国,中医药被延续了千年,这项技术完全属于创新,是“中药现代化”的产物,应该得到推崇。

的确,在战争年代,中药注射剂是明星产品。智通财经APP查看到,历史上最先一支药注射剂是柴胡注射液。由八路军“野战卫生部卫生材料厂”研制,在中医辨证论治原则指导下使用,保留了中药的主要特征,由西药注射方式介入人体,在当时的医药界轰动一时。70年代后,中国因政策指示,全国掀起“大搞中草药运动”,到80年代中药注射剂已多达1400种左右。

数据显示,1999-2006年,中药注射剂年均增长率超30%,2008年销量排名前十的中成药品种中,中药注射剂占6种。目前中药注射剂年销售额已超过200亿元人民币(单位下同),年使用4亿人次,已成为临床疾病治疗的独特手段。

临床应用广泛,但安全性问题也突出。2006-2008年间,由于鱼腥草注射液、刺五加注射液、炎毒清注射液、复方蒲公英注射液、金鱼注射液等多个品种不良事件集中爆发,使得监管部门开始重视中药注射剂的安全问题。

如在全国范围内暂停使用鱼包含上述在内的等7个注射剂,暂停受理和审批鱼腥草注射液等7个注射剂的各类注册申请,并组织对该类药品进行再评价;布多项中药注射剂政令(2009年1月,原国家食品药品监管局发布《关于做好中药注射剂安全性再评价工作的通知》,2010年又发布7个相关技术指导原则)。

此外,近年各省市在采购、使用环节也加强了对辅助用药、抗生素、中药注射剂的监管。比如浙江2014年第一批药品采购,对中药注射剂在内的大品种进行“未招标先降价”的限价措施;福建在9标中,也在竞价、议价环节进行了充分压价,甚至还外加特定限价谈判进行阶梯式降价。2017年4月,《2017年国家基本医疗保险、工伤保险和生育保险药品目录谈判范围》,确定44个品种纳入国家医疗保险、工伤保险和生育保险药品目录谈判范围,包含部分中药注射剂。在使用环节,更是开展处方点评等措施抑制大处方。

遭遇政策限制,国内部分专业人士也多次公开认为中药注射剂的末日已到来。但据智通财经APP了解到,中药注射剂近5年来的复合增长率约为22%,虽较之前30%的增长速度有所下降。俨然高于中成药15.78%和整个药品市场18.23%的收入增长速度。以鱼腥草为例,高峰期全国鱼腥草注射液的生产厂家近200家,整个产业链价值就超过了100亿元。

从市场增长趋势来看,中药注射剂的增长尽管开始放缓,但要说进入了死刑,还为时尚早。

未来或能靠配方颗粒找回威风

分析完市场,来讨论下这个市场的王者——神威药业。2017年业绩显示,该公司实现营业额8.11亿元,同比下滑12.9%;净利润1.83亿元,同比下滑33.8%;基本每股收益22分。

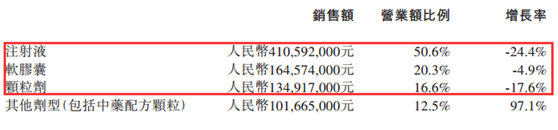

智通财经APP细致分析该公司业绩下滑的原因,主要是注射剂大范围被限。期内,源于清开灵注射液及舒血宁注射液的销售较去年同期下降,该公司的注射液产品销售额为4.10亿元,较去年同期减少24.4%,占该公司总营业额50.6%,而于去年同期则占总营业额58.3%。

为何被限制,还是回到上述提到的医保目录。按目录规定,要求对26个中药注射液产品(包括参麦注射液、清开灵注射液及舒血灵注射液)在二级或以上医疗机构于指定的治疗用途下使用才能报销。那这样一来,肯定会影响经销商的态度,毕竟谁都不想货砸在自己手中,于是中药注射液产品采购订单便减少了很多。

可回过头来想,二级医院的病患难道都是有医保的吗?显然不是。所以还是有部分患者是以非医保方式支付治疗药品费用,并且该公司还加大了在非医保医疗机构终端的销售。从理论上将,神威药业的注射剂并未完全被限死,加之属中国最大的中药注射液生产商,市场份额不会小。毕竟该限制的已经被限制了,该用药的还是为继续用药。按照现在集中程度,这块业务是可以得到维持的。

软胶囊及颗粒剂产品期内也在下降。财报显示,2017年上半年,该公司录得软胶囊产品销售额共1.64亿元,比去年同期下降4.9%。主要是五福心脑清软胶囊的销售较去年同期略有减少;颗粒剂产品的销售额比去年同期减少17.6%至1.34亿元,主要是由于小儿清肺化痰颗粒及小儿化痰止咳颗粒之销售较去年同期下降。两者分别占该公司营业额20.3%及16.6%。

软胶囊、尤其是颗粒剂产品下降尽管明显,但以销售量及生产能力计算,神威药业是目前中国最大的中药软胶囊及中药颗粒剂生产商,市场份额并没有降低,从某种意义上说,只要调整好销售渠道整改以及终端价格治理,软胶囊及颗粒剂产品未来销售增长还存在较大的机会。

而其他产品的销售金额达1.1亿元较去年同期增加97.1%。主要原因为中药配方颗粒的销售较去年同期大幅上升。就中药配方颗粒的潜力,智通财经APP早在分析中国中药(00570)一文中就全面解剖过,该市场是政策倾斜的重点,所有企业都是存在机会,因此神威药业增长了97.1%,完全是可以理解。预计未来中药配方颗粒有望成为该公司的业绩增长点。

现金充裕豪爽派息,PB已到最低点

纵然营收、净利润出现大滑坡,但在2017年中期业绩中,神威药业继承优良传统,坚持拟每股派现11分。是不是很有良心!不知道投资人拿派息的那一刻是否会“心疼”。

当然,派息意味着公司有资金,不然大股东也绝不会拿出9097万元(2017年8月29日的8.27亿股已发行股份为基础计算)的真金白银去分享过去半年的“苦难记”。

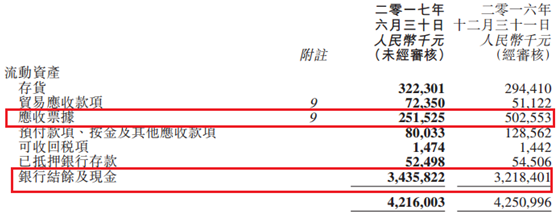

智通财经APP观察到,从现金流的角度,神威药业上半年表现优良。截至2017年上半年,该公司银行存款为34.35亿元(2016年年底: 32.18亿元),增长6.8%。其中34.05亿元(2016年年底:30.04亿元)以人民币计值,相当于2221万元、503万元及325万元(2016年年底: 4410万元、507万元及1.64亿元)分别以港元、澳元及美元为货币单位。

银行结余及现金丰厚,其应收账款也消化的较好,期内有2.51亿元的回款。若减掉存货、预付款、派息的钱,预计神威药业手中的现金超过2亿元,的确是手头富裕、不缺钱。

同时,在面对主营业务中药注射剂被限的问题,神威药业也在积极转型。该公司在2016年时表示,将快速发展生物制药,进军保健品领域、促进大健康产品和配方颗粒等新业务快速增长。

生物药、保健品并未得到具体的数据,但从配方颗粒上来说,虽然神威药业的小儿清肺化痰颗粒、滑膜炎颗粒、舒筋通络颗粒等配方颗粒产品只取得了河北省给予的试点资格,与国家特定的6家企业试点企业相比,其业务体量明显较小,占比较低,可这不妨碍公司“赚钱”,毕竟1.1亿元已收入已摆在那里了。保守估算,全年将保持在45%左右的增长率,有望达到2亿元。

另外,站在估值角度看,神威药业目前市值59.13亿港元,银行存款为34.35亿元,无负债,对应的市盈率仅9倍,低于行业平均水平,并且该公司的PB为0.91,已经低于2008年金融危机时的低点0.99。

这样的标的,你说值不值进?(田宇轩/文)