随着中期财报季告一段落,国内快递龙头企业的上半年“成绩单”也均已披露完毕。

据智通财经APP观察,2022年上半年,在国内疫情多点散发、宏观经济承压的大背景下,快递行业仍然呈现“前低后高、逐步回升”的发展态势,快递业景气度逐步回升。

数据显示,上半年国内快递行业累计完成业务量512.2亿件,较去年同期增加了约4%。考虑到四季度是快递行业的传统旺季,下半年在旺季带动下快递业务量环比有望继续走高,这也意味着今年全年国内快递业务量将继续突破千亿件关口。

值得注意的是,在行业稳步复苏的同时,头部企业的表现也迎来分化。其中,行业老大中通快递(02057,ZTO.US)或许尤为值得重点关注。

一方面,横向对比行业内可比公司,中通快递的各项关键指标仍处于优势地位,且差距有进一步拉大的迹象;另一方面,自身角度来看中通降本增效取得了阶段性成果,此外公司还于近期宣布完成了10亿美元的可转换优先票据的发行,充足的“弹药”料将为公司后续拓展业务、提升产能提供坚实保障。

Q2财报验证领先优势

通览中通快递的Q2财报,高质量增长的信号不可谓不强烈。

首先就业务量来看,尽管疫情反复以及经济的不确定性在一定程度上对企业经营产生了扰动,但中通快递仍逆势奔跑,单季度业务量达到了62亿件。

作为对比,去年同期中通的业务量约为57.7亿件,相比之下今年Q2增加了约4.3亿件,而环比Q1则更是增加了近10亿件。横向对比同业公司,中通的业务量处于领跑态势。

通过市占率变化,投资者或许可以更直观地感受到中通快递的领先优势。数据显示,Q2期间中通的业务量占全国快递服务企业业务量的23%,环比上一季度上升约1.4%;较行业第二名则高了近8个百分点,且中通与第二名的份额差有进一步拉大的迹象。

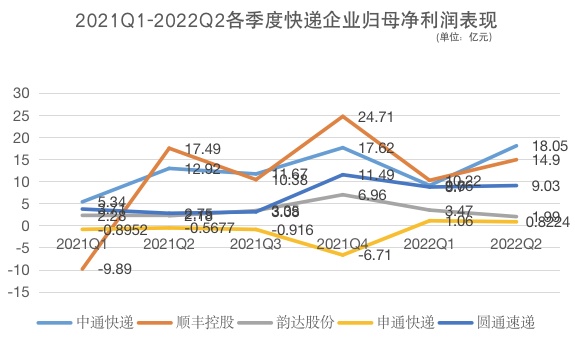

市场表现强劲的同时,中通快递的核心财务数据亦取得双位数增长的良好增长。财报显示,Q2期间中通实现收入86.6亿元,同比增长18.2%;归母净利润18.05亿元,同比增加39.7%;调整后净利润17.6亿元,同比提升38.2%。横向对比同业公司,中通的盈利规模亦始终保持在行业第一梯队的位置。

智通财经APP认为,报告期内中通快递之所以能在营收、净利润两端实现高增长,除了业务量的增长外还得益于单票收入的持续走高,以及公司采取多项降本举措。

财报显示,Q2期间中通的核心快递业务单票价格同比增长10.5%,而上一季度公司的单票收入增幅约为8.5%,这显示出快递价格向上修复的进程有进一步加速的趋势。

与此同时,中通快递在压降成本方面亦取得显著成效。二季度中通单票运输成本0.49元,环比下降0.08元;单票分拣成本0.30元,环比下降0.06元。

鉴于中通拥有完备的基础设施和强大的产能优势,可预期的是接下来公司在成本端仍有继续优化的空间。数据显示,截止6月30日,中通拥有98个分拣中心,超30900个揽/派件网点,直接网络合作伙伴数量超5800名,分拣中心间干线运输路线约3700余条,自有干线车辆数量约为11000辆,其中超9250辆自有车辆为车长15至17米的高运力车型。

另外,值得一提的是,在业绩向好的过程中公司依旧保持了较高的服务质量和顾客满意度,二季度中通菜鸟指数总分及时效得分均领先同行,凸显了网络在特殊情况下的抗压性、稳定性。

竞争环境改善长期逻辑强化

Q2财报验证了中通快递的领先优势,而若以更长时间周期维度来看,中通的奔跑速度或许将更快。

行业视角来看,疫情对于经济、消费以及快递行业的影响是阶段性和短期性的,考虑到我国拥有全球最大的中产消费群体,网购与电商经济具有“刚需消费、替代性消费”的特征,因此快递行业的增长潜力仍将持续释放。

另就细分领域而言,快递行业亦存在增量机会。一方面,新的业态如直播、社区团购、网红带货的兴起,使电商行业流量不断分散,少量多频的购物习惯正在养成,产品及供应链走向集约,电商配送将向综合物流升级,一体化供应链需求将大幅提升;此外,随着物流网络更加成熟,冷链、大件物品、农产品等行业电商渗透率将进一步提升(2021年电商渗透率为24.5%,预计至2024年将达到32.4%),相关快递需求亦会增长。

另一方面,国家“两进一出”工程的推进,也对快递“进厂”“进村”以及“出海”提出更高的要求,为行业带来新的增长点。

行业持续扩容,为参与者的长期发展创造了有利的外部条件。另外,快递企业的竞争环境也处于明显改善之中,市场或快速切换到竞争均衡状态。

根据观察,近段时间来监管部门全力出击整顿和规范非理性竞争行为并出台了一系列的监管政策,恶性价格战现象已得到有效控制。一个例证是,包括中通快递在内的多家快递公司均陆续涨价,未来快递行业有望迎来量价齐升的新阶段。

而展望未来,伴随价格战告一段落,快递行业或将转向综合服务之争。届时,快递企业的峰值产能、服务水平、时效管理等核心能力以及企业的声誉、口碑等因素将愈发凸显其重要性,行业“马太效应”有望强化。

事实上,近期快递行业已经出现了市场份额加速向头部企业积聚的趋势。据统计,今年Q2期间中通、圆通、韵达、申通、顺丰五家公司的市占率约为76%,较去年同期上升了3个百分点。

基于此,在行业规模有序上升、竞争环境趋于改善的背景下,作为行业龙头的中通快递无疑会长期受益。

另外,需注意的是,早前中通快递还成功完成了10亿美元的5年期可转换优先票据的发行,其中含1.3亿美元超额配售,并已于8月29日完成交割。

据悉,此次中通的可转换优先票据发行所募资金将主要用于三个方向,包括快递业务拓展及产能提升;投资生态业务,强化生态协同;以及补充运营资金等。需要特别指出的是,此次中通的可转换优先票据的发行规模为亚太地区今年以来最大的一笔,这不仅有效补充了公司的境外资金储备,也为其夯实快递主业并拓展综合物流能力建设奠定了基础。

综上,中通的Q2财报可以说是进一步确认了其处在正确的“跑道”上。后市来看,考虑到行业竞争环境已出现了明确的改善信号,凭借规模优势以及一系列的降本增效举措,可预期的是中通有望强者恒强,长期成长确定性将进一步强化。