事件

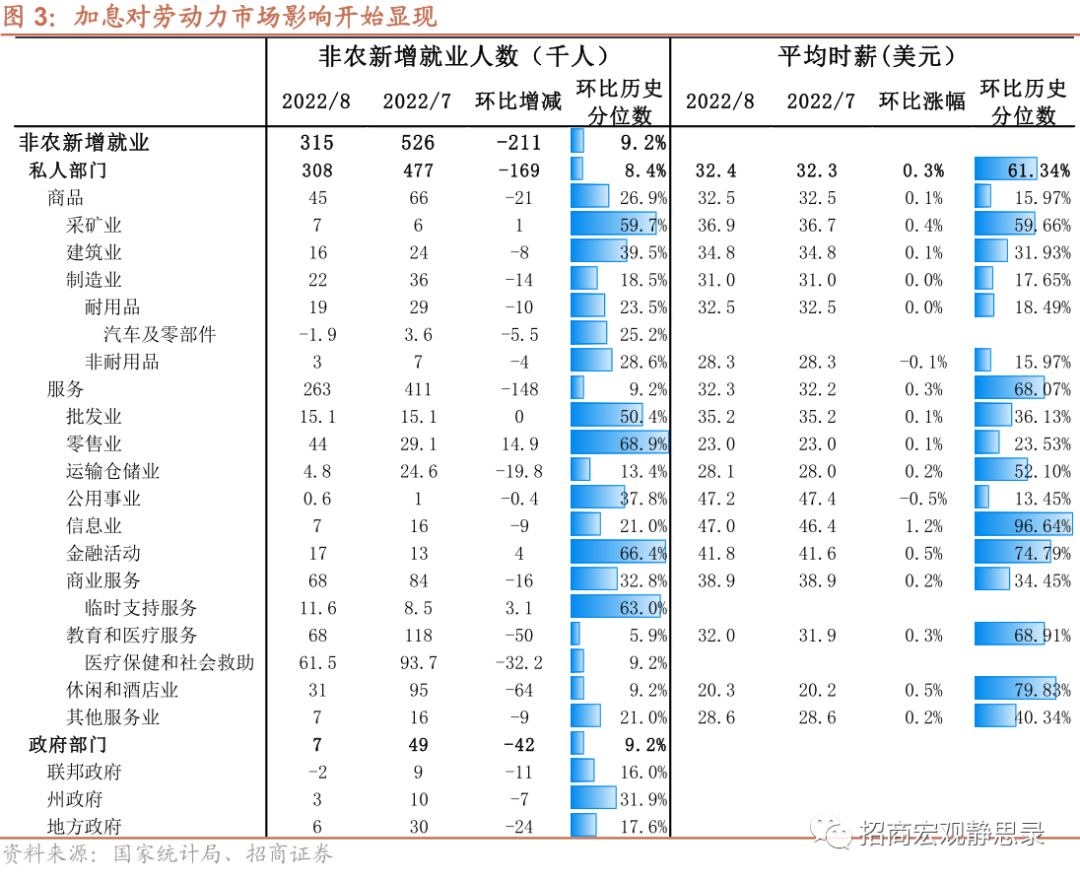

9月2日,美国劳工统计局发布:8月份非农就业人数增加31.5万人,前值52.8万人;失业率为3.7%,前值3.5%。数据公布后,9月 FOMC加息75BP概率仍为60%。

核心观点

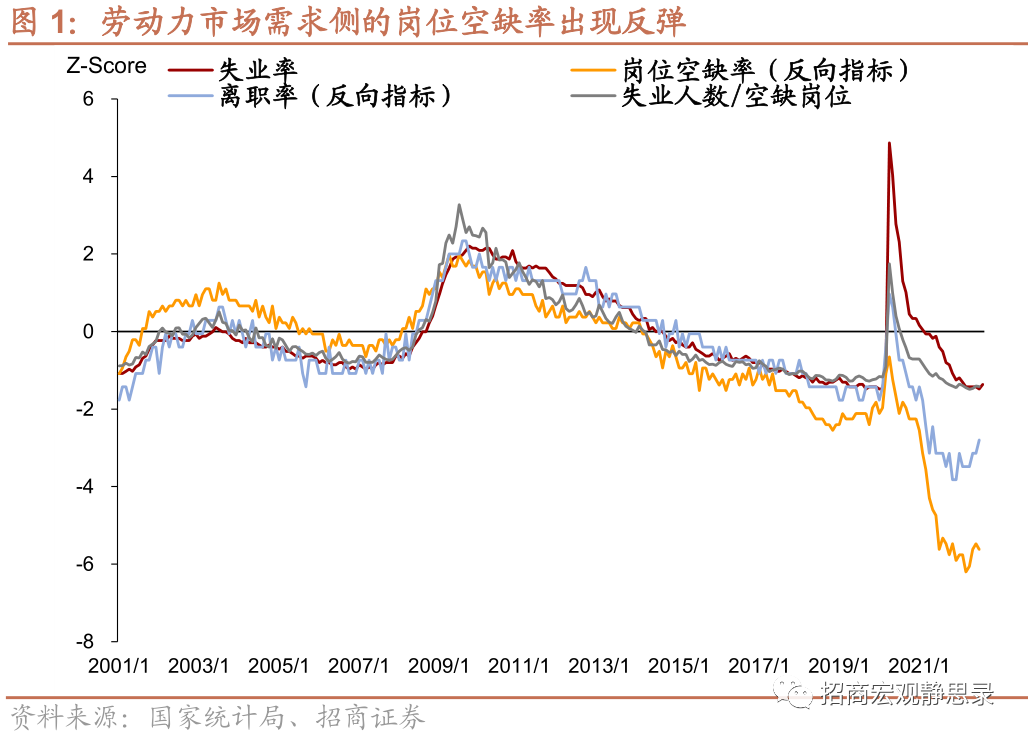

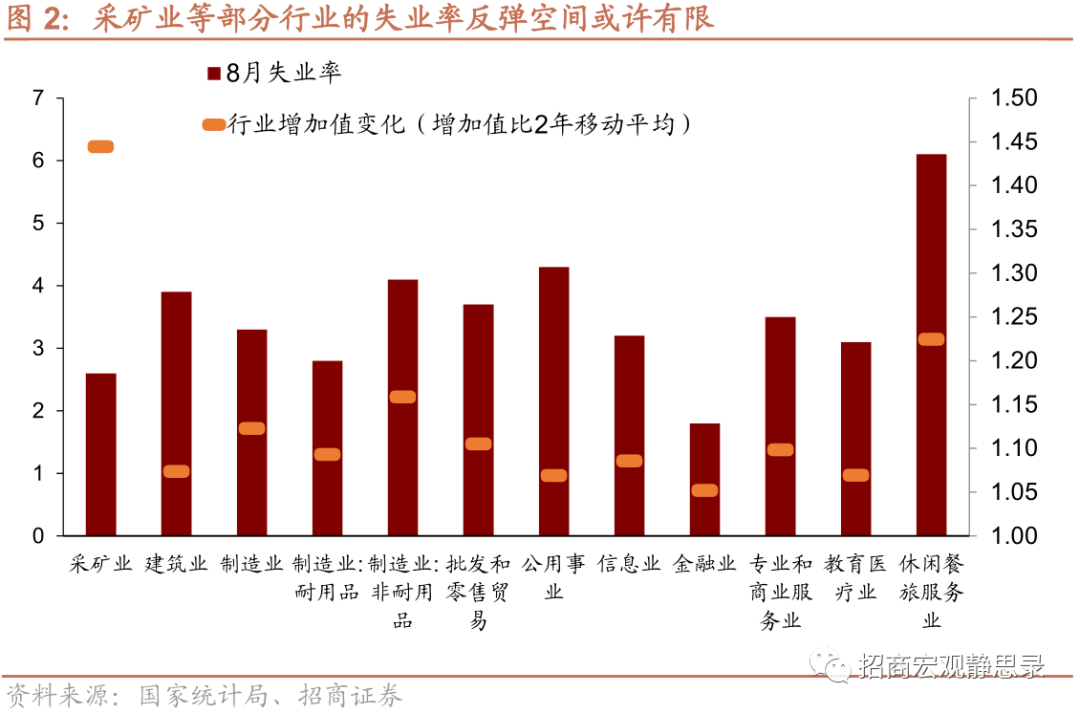

8月失业率反弹主因劳动参与率回升,非耐用品制造业反弹明显,其他行业动能亦见普遍失速。1)7月失业率降至3.5%,但劳动参与率仅62.1%。而8月失业率回升至3.7%、劳动参与率亦反弹至62.4%。随着商品消费降温,非耐用品制造业失业率明显反弹;对利率敏感的信息业失业率亦小幅回升。2)Q4欧洲能源紧缩可能对美国能源密集型行业产出有提振作用,采矿业失业率反弹空间或受限,下一步的关键在于服务业的供需变化方向。

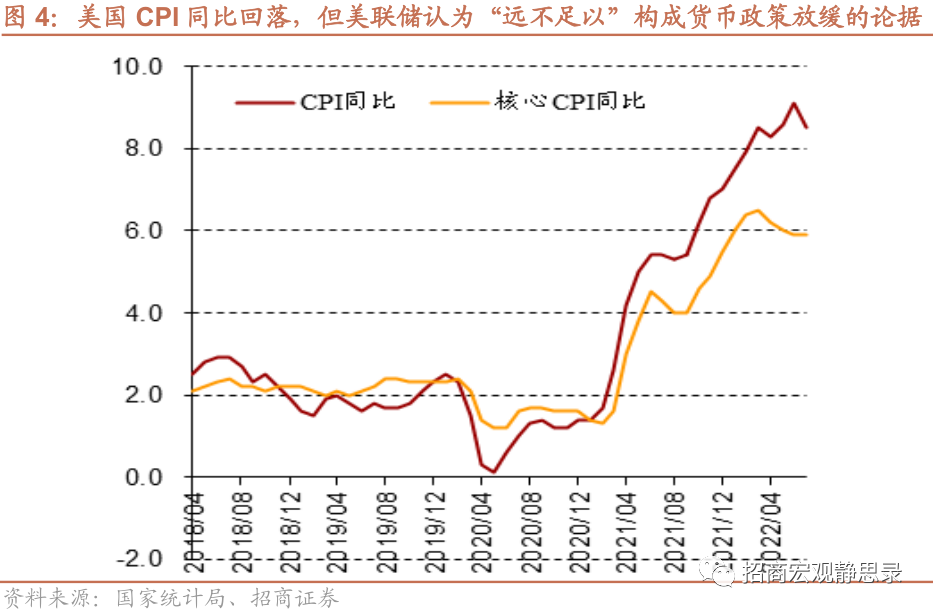

本期时薪增速环比0.3%,工资增速仍是美联储的首要关切。鲍威尔在Jackson Hole会议上表示7月通胀数据回落远不足以构成货币政策放缓的证据,我们认为美联储还需要看到工资增速的放缓。目前美国经济呈现劳动力市场强劲和经济增速连续两个季度为负的组合,表明劳动生产率放缓。这一变化有可能导致企业利润被挤压、需要快速提价,再叠加劳动力市场紧张、工资增速居高不下,阶段性通胀压力可能导致通胀回落路径的偏缓。

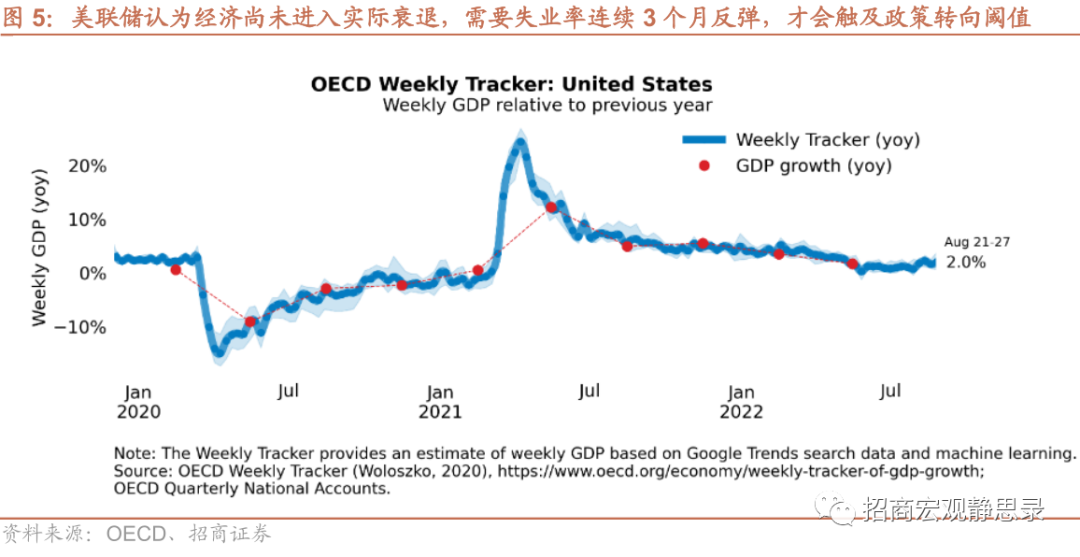

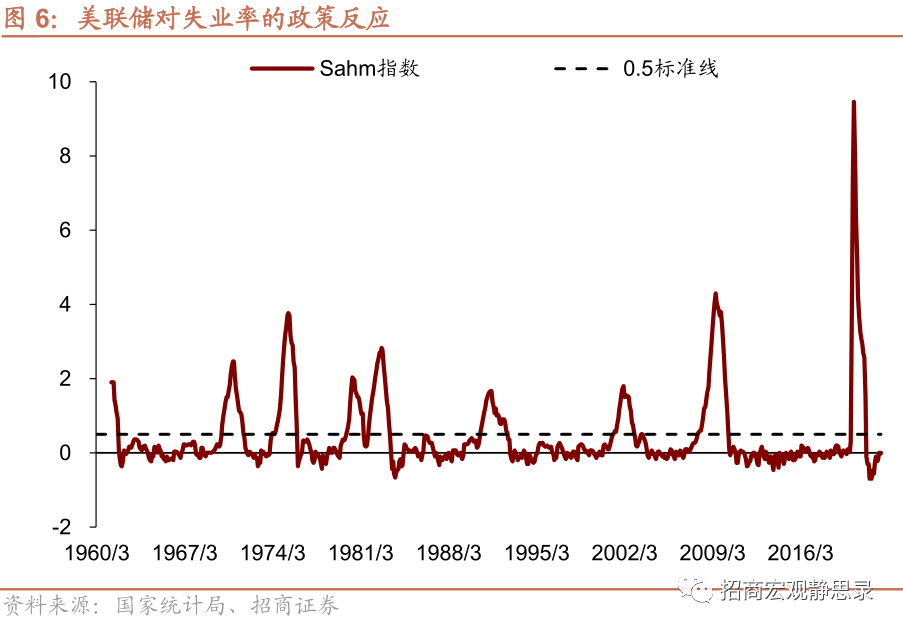

如果失业率连续3个月回升,甚至接近4.0%左右,则会触及美联储的转向阈值。尽管经济增速两个季度为负,美拜登政府此前在新闻稿中援引Sahm Rule作为失业率尚未指向经济衰退的论据;如果应用该规则,则如果失业率连续三个月回升至4.0%附近水平,政策上需要开始应对经济衰退。在美联储6月SEP中,亦将失业率4.0%作为长期均衡水平。

但就美联储而言,未来数周态度或仍偏鹰,9月FOMC后(接近中期选举之际)FED或再度转鸽。因通胀迟迟未降,6-7月拜登支持率再度断崖式下滑并一度跌破阈值40%。7月底以来拜登开始了“支持率保卫战”,从5月31日白宫召见鲍威尔可见,美联储短期政策节奏会考虑政治诉求。中期选举前通胀中枢仍难明显回落,进而美联储需要鹰派表态帮助拜登捍卫公信力,8月就业数据公布后9月FOMC加息75BP概率仍为60%。但中期选举前夕,联储有望为平衡资产价格而转鸽,年底结束加息也将是大概率。

Jackson Hole会议上鲍威尔的表态仍将令市场短期承压,8月非农不及预期及失业率反弹亦有望在一定程度上帮助市场“解压”。但年底前,美元仍将强势,美股下挫过程亦尚未完成。1)我们维持美元将保持强势,在美联储结束加息和欧洲能源危机降温后才能出现趋势线转向的观点,短期人民币汇率仍有贬值压力。10年美债冲高回落、美股仍有“最后一跌”。2)数据发布后,美元指数从109.67回落至109.15;10年期美债从3.265%回落至3.208%;道指、纳指、标普500分别上涨0.97%、1.30%、1.22%。

风险提示:

美国经济及就业数据超预期;美国通胀超预期;美联储政策超预期。

本文选编自“招商宏观静思录”,作者:张岸天,智通财经编辑:张金亮。