美联储主席鲍威尔和他的同事们正试图通过加息来对抗居高不下的通胀,同时又不让美国经济陷入衰退。美联储最初的目标是经济学家所说的“软着陆”,但自从俄乌冲突引发对全球能源、大宗商品和金融市场的冲击,“软着陆”这一目标变得更加困难了。

智通财经APP曾报道,鲍威尔在上周五的杰克逊霍尔全球央行年会上释放了一个重要信号,即未来美联储将继续致力于降低通胀,且不惜在就业和经济增长方面付出代价。同时,他还警告称:“历史经验强烈警告我们不要过早放松政策,可能在一段时间内实施对增长具有限制性的货币政策。”这似乎表明,鲍威尔现在已经把目标放在更痛苦的“增长衰退(Growth Recession)”上了。

1、什么是“软着陆”?

在这种情况下,美联储可以使经济放缓到足以抑制需求和通胀的程度,但不至于引发GDP萎缩和失业率上升。要做到这一点,需要政策制定者的明确决策以及运气。

2、什么是“增长衰退”?

1972年,纽约大学教授、经济学家所罗门·法布里坎(Solomon Fabricant)曾创造出一个“增长衰退”一词,用来特指经济增长所创造的就业岗位不能抵消失业人口的增加,因而在某一阶段出现净失业率上升的现象。在这种情况下,经济增长速度低于1.5%-2%的长期趋势,但能够避免全面衰退。尽管这种情况的代价可能不像全面衰退带来的代价那么高,但仍对经济构成威胁。正如法布里坎所说的那样:“遏制住的老虎和被放在街上的老虎是不一样的,但也不是纸老虎。”

美国经济的前景可能有以下四种路径:一是像上世纪70年代一样的“大滞胀”,二是像1994年一样“退而不衰”的“软着陆”,三是出现“增长衰退”,四是像2001年和2008年一样“大衰退”。目前,市场的主流观点认为前两种情况出现的可能性渺茫,后两者出现的可能性较大。

毕马威首席经济学家Diane Swonk就认为,美国经济或陷入“增长衰退”。对于鲍威尔关于家庭和企业的 "痛苦"以及"低于标准的增长"的言论,他直言美联储“埋葬了软着陆的概念”,其当前的目标是通过将增长放缓至低于趋势的水平来降低通胀”,未来美联储对于经济的预测将“更加现实”。他还补充称:“这有点像钝刀子割肉。这个过程将十分痛苦,不过没有经济突然衰退那么痛苦。”

3、为什么要改变目标?

鲍威尔似乎已经得出结论,要对付美国的恶性通胀,不仅需要“软着陆”,还需要一只“老虎”。数据显示,7月美国PCE物价指数同比上涨6.3%,较前一个月6.8%有所放缓,但仍是美联储目标的三倍多。鲍威尔在上周的杰克逊霍尔全球央行年会上也表示,劳动力市场“明显失衡”,对劳动力的需求远超供应,这导致工资快速上涨,使得通胀与美联储的目标不符。鲍威尔表示:“降低通胀可能需要一段增长持续低于趋势增长率的时期。”他还补充称,劳动力市场状况可能会出现一些软化,这被普遍视为失业率上升的委婉说法。

4、美联储在做什么?

美联储从今年3月开启加息周期,目前的联邦基准利率已被上调至2.25%-2.5%区间,其中,美联储更是在6月和7月分别大幅加息75个基点。加息会提高借贷成本,从而减缓经济活动和增长。而经济增长放缓将导致消费者支出减少,企业更倾向于裁员而非招聘。美联储希望,消费需求的减少将减缓物价上涨,而劳动力需求的减弱将遏制工资上涨的速度,这二者都有助于遏制通胀。

5、美联储曾经实现过“软着陆”吗?

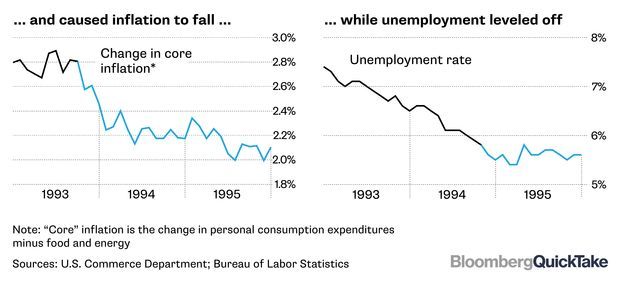

1994-1995年期间,在时任美联储主席的格林斯潘(Alan Greenspan)的领导下,美联储将基准利率大幅提高至6%,并成功地在不扼杀经济增长的情况下使增长放缓。不过,如此收紧货币政策确实产生了不良后果,它导致债券市场投资者遭受了巨大损失,并导致了1994年加州奥兰治县的破产,墨西哥还被迫向美国和国际货币基金组织(IMF)寻求纾困。

6、其他的尝试都失败了吗?

不完全是。曾在1994-1995年期间担任美联储副主席的布林德(Alan Blinder)表示,在过去半个世纪里,美联储还实现了其他一些“软着陆”。第一次是在2001年,美联储在此前两年开始加息,并引发了一场极其温和的长达8个月的衰退。鲍威尔此前也曾暗示美国将在2020年实现软着陆,当时的美国经济在一系列利率变动后似乎将延续创纪录的长时间扩张,但随之而来的疫情使经济活动陷入停滞。

7、美联储避免衰退的可能性有多大?

批评人士认为,美联储在应对2021年就开始上升的通胀压力方面拖得太久,并在一段时间内一直坚称“通胀是暂时的”。而现在,美联储又在迎头赶上,其加息速度比上世纪80年代初以来的任何时候都要快,让经济增长放缓到足以推高失业率、但又不会让经济陷入衰退需要一些运气。一个几乎没有增长的疲弱经济更有可能被意外的冲击打破其正常轨迹,比如油价的再次上涨。

8、美联储为什么会行动迟缓?

这在一定程度上可能是有意为之。在多年未能达到2%的通胀目标后,美联储于2020年8月采用了一种新的货币机制,在该机制下,美联储放弃了对通胀采取先发制人的行动。相反,美联储承诺在通胀率达到2%(并在一段时间内适度超过这一水平)以及恢复充分就业之前,不会将基准利率从接近零的水平上调。

而在今年早些时候,鲍威尔颇为罕见地公开承认美联储此前的加息行动略显迟缓。他表示,美联储可能本应在3月份之前就将利率从接近零的水平上调。“如果你有完美的后见之明,回过头来看时,对我们来说早一点加息可能会更好。我不确定这会有多大的区别,但我们必须根据我们当时知道的情况实时做出决定,我们已经尽了最大努力。”