8月已经结束,然而,投资者的收获却寥寥无几,只因鲍威尔领导的美联储让他们经历了40年来几乎最无利可图的一个月。

智通财经APP获悉,8月份,从股票到债券和大宗商品,所有主要资产都在下滑。彭博社追踪高收益公司债券的指数显示,最差回报率为下跌1.9%。更糟糕的是,美国国债价格下跌了2.2%,大宗商品下跌3.9%,标普500指数下跌4.2%。

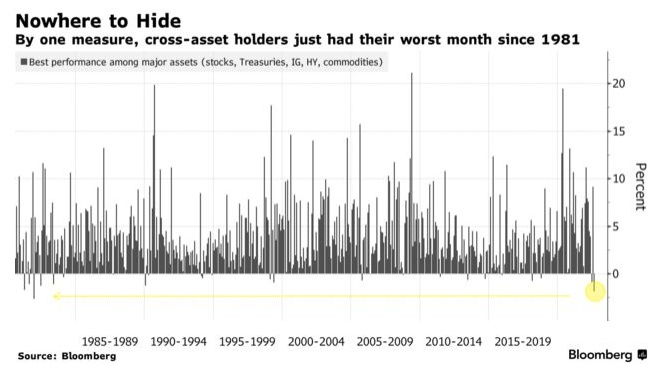

很少有人会提出不要与美联储对抗的建议,但事实证明这只会导致结果更加严重。根据一项指标显示,跨资产投资者(包括股票、美国国债、投资级(IG)债券、高收益(HY)债券、大宗商品)在8月经历了1981年12月以来最糟糕的一个月。

“从绝对意义上讲,目前赚钱的唯一途径是持有现金或做空,”安本资产管理公司投资总监James Athey表示,“未来增长前景正在恶化。在这种环境下,风险资产的价格仍远未达到合适的水平,我预计疲弱将持续下去。”

虽然夏季期间市场曾出现反弹,当时投资者对美联储立场转向温和的预期帮助股市和债市市值在7月份增加了约4万亿美元。但由于美联储主席鲍威尔随后打消政策转向预期,并强调需要以牺牲经济成长为代价来对抗通胀,多头感到窒息。

当然,个别资产在最近的许多时期都经历了更严重的痛苦。例如,与2020年3月疫情期间13%的暴跌相比,标普500指数近期的回调就相形见绌了。尽管事情看起来很糟糕,但美国资产仍被视为比世界其他国家更好的选择,美元对一篮子货币的升值就是明证。

但从整体上看,这个月对于任何在全球风暴中寻求庇护的人来说都是徒劳的。

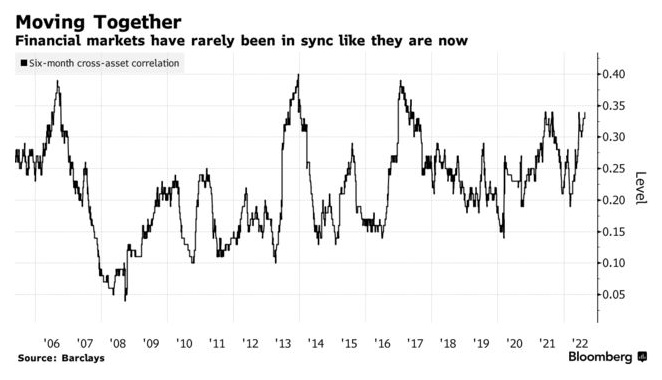

每个市场都受到美联储政策及其对经济的影响的驱动。资产之间的联系加强了,迫使每个投资者都成为宏观交易员。巴克莱银行追踪的一项跨资产相关性指标接近过去17年的最高水平。

“因对流动性收紧的担忧推动了跨资产相关性的飙升,投资者无处可躲,”巴克莱欧洲股票策略主管Emmanuel Cau表示,“由于欧洲不稳定的天然气形势、好坏参半的通胀数据、所有地区的经济数据都较弱,而且没有央行选择放慢紧缩步伐,整体市场表现得很脆弱。”

在经历了80年来最好的7月份之后,股市在8月份有所回落。标普500指数未能升穿200日移动均线,令空头信心十足,但正是鲍威尔在全球央行年会上的讲话,令股市多头纷纷寻找掩护。美联储主席表示,降低通胀“可能需要一段持续的低于趋势水平的增长时期”,以及失业率的上升。

尽管债券交易员预期鲍威尔会发出强硬的信息,但他明显严厉的语气让许多人猝不及防。两年期美国国债收益率飙升至2007年以来的最高水平,对12月前进一步加息的预期较发表讲话前也有所上升。

股票和债券同步抛售已成为2022年的标志性特征,但在最新一轮抛售中,引人注目的是大宗商品的加入,该资产曾是今年早些时候通胀交易的宠儿。由于美联储高度关注抑制物价上涨,油价出现了自去年11月以来的最大单月跌幅,而黄金则连续第五个月下跌,为四年来最长连跌时间。

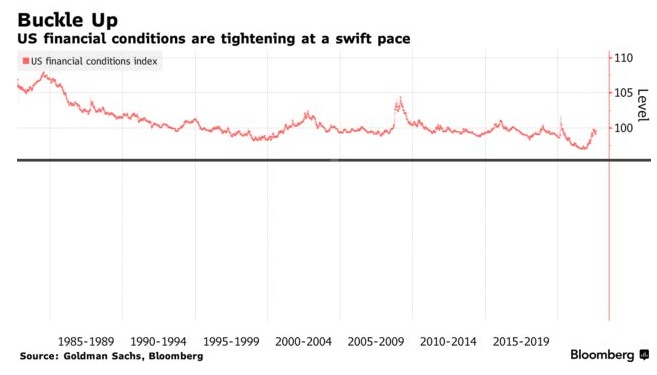

所有这些打击都转化为金融环境的紧缩,美联储政策制定者可能会对此感到安心,因为他们正寻求加息和降低资产价格,以缓和过热的需求。

高盛一项衡量美国金融状况的指标自6月中旬以来有所放松,但如今又开始收紧。事实上,该指数在过去150天的上涨速度是几十年来最快的,这表明压力正在增加。

在一系列市场事件之前,股市投资者的焦虑情绪高涨,包括周五的就业报告和美联储下次政策会议前的最新通胀数据。对于央行将加息50个基点还是75个基点,交易员们仍存在分歧。但高盛汇编的数据显示,共同基金正以全球金融危机以来最快的速度增持现金,而对冲基金的股票敞口则徘徊在两年低点附近。

Jonestrading首席市场策略师迈Michael O'Rourke表示:“在未来6至12个月内,投资者唯一确定的是,全球央行将同时通过加息和量化紧缩收紧货币政策。在估值重置或前景变得清晰之前,投资者不会有什么有意义的催化剂来促使他们购买金融资产。”