智通财经APP获悉,8月31日,乘联会数据显示,8月22-28日,乘用车市场零售45.6万辆,同比下降2%,环比上周增长12%,较上月同期下降19%;乘用车批发50.2万辆,同比下降2%,环比上周增长31%,较上月同期下降29%。8月1-28日,乘用车市场零售148.0万辆,同比去年增长19%,较上月同期下降4%;乘用车厂商批发150.9万辆,同比去年增长18%,较上月同期下降14%。

8月乘用车市场周度零售走势

今年8月第一周总体狭义乘用车市场零售达到日均4.1万辆,同比2021年8月第一周增长21%,相对今年7月第一周均值微增3%。

今年8月第二周总体狭义乘用车市场零售达到日均4.7万辆,同比2021年8月第二周增长25%,相对今年7月第二周均值增7%。

今年8月第三周总体狭义乘用车市场零售达到日均5.8万辆,同比2021年8月第三周增长48%,相对今年7月第三周均值增6%。

今年8月第四周总体狭义乘用车市场零售达到日均6.5万辆,同比2021年8月第四周下降2%,相对今年7月第四周均值降19%。

8月第四周数据偏低主要是统计周期较短,月末一般是两周的组合,而最后一周的汇总数据很高,因此历史数据的长周期拉高了月末倒数第二周数据。最后三天的数据会很高,其次也有一些限电等因素影响。

8月1-28日全国乘用车市场市场零售148.0万辆,同比去年增长19%,较上月同期下降4%。

疫情影响,公共出行限制增加,暑期购车出行需求增长。前期疫情缓解后的消费释放、政策推动和终端促销开始发力,消费者的活动行为和预期会随着疫情的变化动态调整,近期疫情对购车消费的压制有所缓解,加之购置税政策的拉动稳定、地方政策的支撑持续高位,厂商在全年目标压力下向终端压库、折扣稳中有降。

车购税减半政策的效果在政策启动前期的6月较突出,随后进入平稳的政策实施中期,政策拉动消费的效果环比初期减弱。8月中下旬的消费信心通过政策的推动引导,加厂商的促销刺激以及经销商的终端优惠降库等共同做作用得到促进,但由于政策提振消费信心效果还是很好的,因此车市零售仍是同比较高增长。

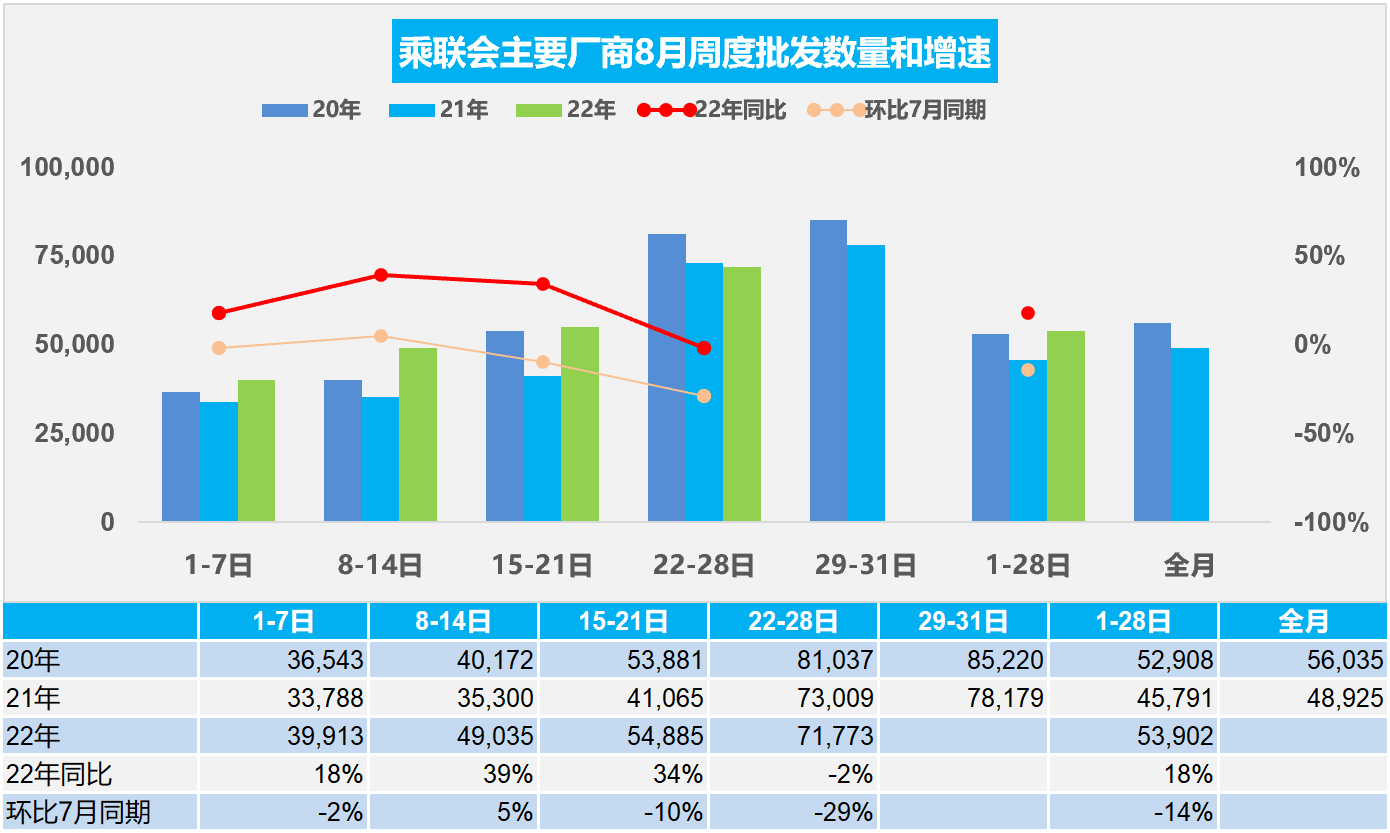

8月乘用车市场周度批发走势

今年8月第一周总体狭义乘用车市场批发达到日均4.0万辆,同比2021年8月第一周增长18%,相对今年7月第一周的均值下降2%。

今年8月第二周总体狭义乘用车市场批发达到日均4.9万辆,同比2021年8月第二周增长39%,相对今年7月第二周的均值增长5%。

今年8月第三周总体狭义乘用车市场批发达到日均5.5万辆,同比2021年8月第三周增长34%,相对今年7月第三周的均值下降10%。

今年8月第四周总体狭义乘用车市场批发达到日均7.2万辆,同比2021年8月第四周下降2%,表现偏低,相对今年7月第四周的均值下降29%,本周产销暂时异常偏低趋势。这既有基数因素,也有生产偏低的影响。

8月1-28日全国乘用车厂商批发150.9万辆,同比去年增长18%,较上月同期下降14%。

8月个别地区限电和疫情管控等因素影响较大,生产暂时偏低。虽然四川等地的严峻干旱,生产缺电的影响相对是暂时的、局部的和可控的。随着气温降低和降雨等促进,受影响地区的汽车和零部件生产已经在近日全面恢复。

2022年7月汽车行业收入增26%利润增78%利润率7.7%

2022年1-7月汽车行业收入48,788亿元,收入降0.3%;成本42,230亿元,增1%;利润2,739亿元,利润总体同比下降14%。7月的汽车行业收入7,895亿元,同比增26%;成本6,799亿元,增28%;利润610亿元,同比增78%,汽车行业利润率7.7%,相对于整个工业企业利润率6.4%的平均水平,汽车行业表现较好,收入增速已接近近年平均水平,生产销售继续边际改善,企业效益逐步恢复。

国内部分地区疫情散发多发,给工业企业生产经营造成较大冲击,工业企业利润出现下降。6-7月受益于产业链供应链持续恢复、减免车辆购置税政策提振消费需求等有利因素,生产销售持续回升,营业收入实现较快增长。

2022年1-7月中国汽车进口分析

虽然国内豪华车市场持续走强,但中国进口车进口量从2017年的124万辆持续年均10%左右下行到2020年的93万辆。2021年进口车市场虽然受缺芯影响,进口量93万辆,但仍相对2020年同比增0.1%。

国际汽车市场继续受缺货影响,2022年1-7月进口量达到52万辆,同比下降14%,相对于2019年1-7月的进口量微有下降。7月进口车进口7万辆,同比下降11%。

进口市场增长的核心动力仍然是乘用车的消费升级增长空间,豪华车与进口车的走势总体是很好的。随着2.0升以下车购税减半政策,进口车的结构也会快速调整,如果进口缺货问题快速改善,未来部分进口车也会实现高增长。

1-7月房车市场6,326辆降13%

中国房车市场近几年增长速度较快,从2017年的5,000辆到2018年的7,374辆,增长62%。2019年又增长到9,177辆,增长24%。2020年受到疫情影响的国产旅居车相对低迷,进口旅居车也大幅缩减。2021年房车市场达到了12,582辆的水平,同比增长43%。

2022年1-7月的房车销量6,326辆,下降13%,7月的房车销量1,171辆,下降18%,体现了疫情对房车生产的巨大冲击仍有体现,未来房车市场的消费快速回暖仍值得期待。