智通财经APP获悉,根据美国政府支持的贷款机构房利美(Fannie Mae)最近发布的一份住房预测数据,预计到2023年,30年期固定抵押贷款利率将降至平均4.5%,这种预期情况可能会让那些眼看着今年抵押贷款利率飙升而推迟购房的潜在购房者松了一口气。

今年3月,美联储开始提高基准利率,以抑制居高不下的通货膨胀率,此举也导致消费者借贷成本上升。从触及历史最低利率水平开始不断上升,潜在购房者可能会有一种备受市场打击的感觉。

房利美预计2023年第一季度和第四季度的平均利率分别为4.7%和4.4%,远低于今年第二季度的5.2%这一高水平。不过,市场研究公司HSH的副总裁Keith Gumbinger表示,消费者们应该对这一预测水平持保留态度。“如果你参与市场,利率水平确实重要,但这可能不是最重要的组成部分,” Gumbinger表示。

抵押贷款利率如何影响潜在购房者钱包

自2022年年初以来,美国30年期固定抵押贷款的利率已经跃升超两个百分点。

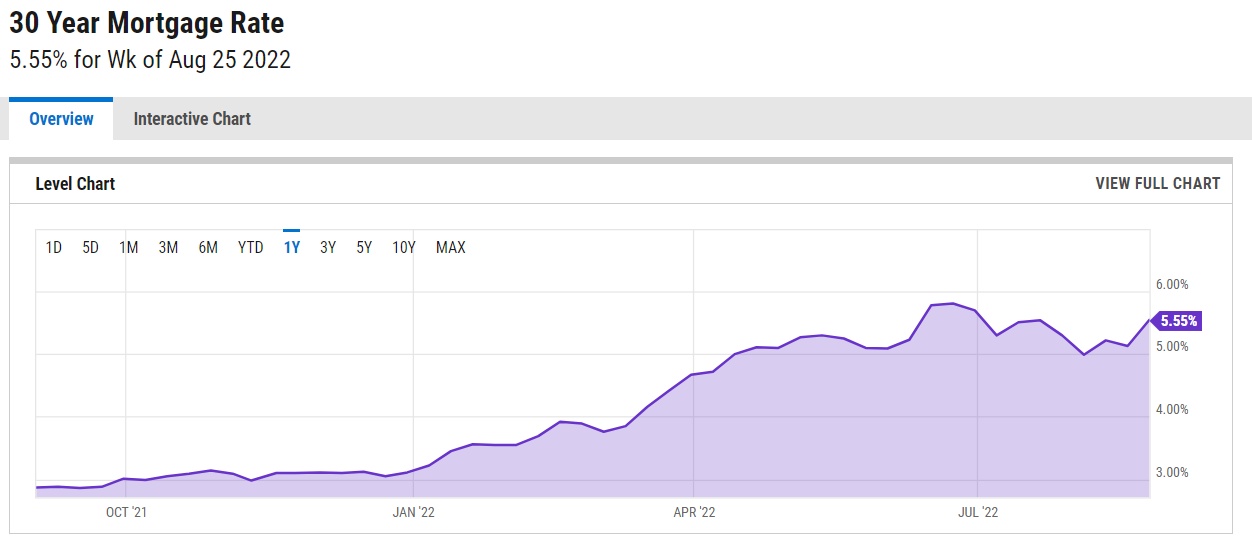

另一家美国政府资助的实体房地美(Freddie Mac)的统计数据显示,截至8月25日当周的30年期抵押贷款利率为5.55%。这一数字较1月份第一周的3.22%大幅上升,但较6月份5.81%的阶段性高点略有下降。

即使抵押贷款成本看似相对较小的上涨幅度,也会对消费者行为产生很大的影响,因为月供金额会增加,终身利息会增加,贷款总额也会减少。

这里有一些例子,根据HSH的统计数据:在3.5%的固定利率基准下,一个担负30万美元抵押贷款的购房者每月需要支付约1347美元,30年的总利息为18.5万美元。按5.5%的利率计算,房主每月需要支付1703美元,同样数额的贷款需要支付超过31.3万美元的利息。

还有一个例子,假设一个购房者的税前年收入为8万美元,首付为3万美元。HSH的统计数据显示,如果利率为3.5%,这名买家将有资格获得29.5万美元的抵押贷款,相比同一名利率为5.5%的买家多出资约5万美元。这种差异可能会让某些家庭无法负担。

潜在购房者应该考虑什么?

随着借贷成本持续上行,许多消费者转向了浮动利率抵押贷款(可调整利率抵押贷款),而不是固定利率抵押贷款。根据Zillow的统计数据,在今年6月和7月,可调整利率贷款占抵押贷款申请量的12%以上,是2007年以来的最大比例,是今年1月数量的两倍。

这些贷款比固定利率抵押贷款的风险更高。消费者通常在五到七年的时间里支付固定的利率,之后利率会被重置;根据实际的市场状况,消费者很有可能会欠下更多的月供。

“在某些情况下,如果事情没有如你所愿,消费者可以连续数年追逐更符合预期的数字。”Kevin Mahoney表示。

华盛顿特区的注册理财规划师兼知名公司CEO Kevin Mahoney青睐固定利率贷款,因为它们能给消费者带来确定性。当未来利率下降时,拥有固定抵押贷款的购房者可以进行再融资并降低月供金额。

他补充称,从更广泛的角度来看,消费者应该在很大程度上避免将房利美等抵押贷款预估数据作为购买决策的指导标准。个人环境和愿景应该是财务选择的主要驱动力;此外,他表示,这样的预测可能被证明是非常不准确的。

专注于千禧一代的金融规划公司Illumint的创始人兼首席执行官Mahoney表示:“在某些情况下,你可以连续数年追逐更好的数字。”

但Illumint补充称,如果潜在买家没有严格的购房时间表,且预算中有缓冲资金,以防抵押贷款利率不像预期的那样变化,他们或许可以冒险等待。

虽然有房地产机构预计抵押贷款利率将在明年下降,但是这并不意味着潜在的购房者一定会因为融资成本降低而推迟购房计划。Gumbinger表示,那些找到自己喜欢的房子,并且有能力购买的消费者,现在应该抓住机会而不是拖延,这样可能将得到更好的服务。他补充称,即便明年市场借贷成本有所改善,但如果房价持续上涨,整体负担能力可能仍将是一个挑战。