本文选自“雪球”,作者“释老毛”,原标题《港股淘金之哈尔滨银行》。

银行股最近暴动,情理之中。港股里有没有物美价廉的遗漏标的呢?有网友留言问城商行怎么样,看了一下,城商行整体在港股是一个被市场忽视的冷门板块。哈尔滨银行(06138)正好周末出了中报,梳理一下聊聊。

银行股的投资逻辑

相信银行股是很多投资人爱恨交织的对象。低估确实低估,一倍多点PB,基本都是在清算价进行交易,但已经五年了,银行股只能在估值不变的条件下靠净资产一点点推升市值。

本人以前说过很多次银行股,并且曾是招行的粉丝。对银行股的投资逻辑很简单,经济下行周期,坏账暴露期,回避为好;经济复苏期,坏账消化器,银行股有望迎来戴维斯双击。在供给侧改革、强周期崛起、实体经济复苏的大背景之下,好学生是应该得到回报的。实体经济在企稳回升,银行业是最依赖于宏观经济的。在经济下行周期,会面临巨大的坏账压力,坏账爆发期不适合持有银行资产,这是银行股五年估值受压抑的根本原因,因为投资人惧怕突然一夜之间银行满把的有毒资产;经济好转,银行的坏账危机解除,增发潮和严监管虽短期不利,但长期有利于健康成长。这是投资银行的辩证法。

全国性银行已经走在了价值修复的路上,港股的城商行似乎依然是块价值洼地。哈尔滨银行是1997年原哈尔滨城市信用联社及53家城市信用合作社为基础发起的一家城商行。现在大股东是哈尔滨经济开发投资公司,其余都是黑龙江本地的民营企业,还有富邦人寿、华夏人寿、中信资本三家大机构,分别持有H股的25%、16%、13%。

盈利能力看ROE

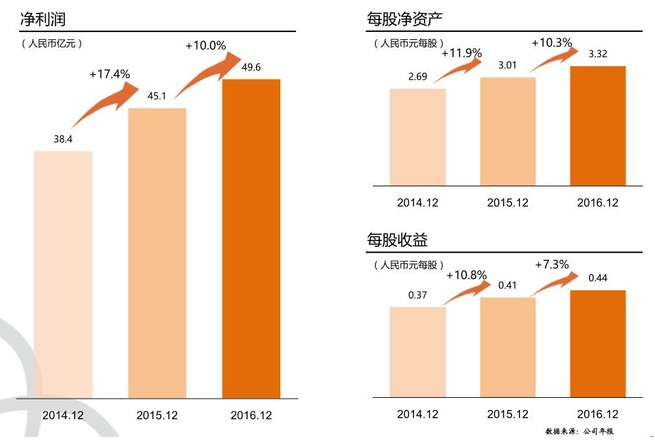

哈尔滨银行的净利润从2012年的28亿,增长到2016年的48亿,2017年半年报是26.59亿,同比增长10%,全年50亿应无问题。近五年复合增长率约11%,在这几年三期叠加的新常态时期,还算可圈可点,稳定增长。

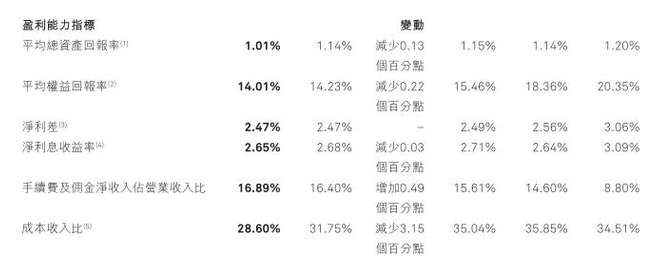

哈尔滨银行的ROE确实在降低,但目前似有企稳趋势。2012年至今,ROE分别是20.35%、18.36%、15.46% 、14.23%、14.01%,2017年半年报披露的最新数据是14.09%,五年里从20%降到了14%,大概未来几年会稳定在这个水平,如果经济复苏,相信ROE也会随之提升。从长期看,银行业的ROE是与一个国家的实体经济资产回报率相匹配的,由于高杠杆行业会要求风险回报率略高于实体经济,中国银行的行业集中度也较高,因此目前看全国性银行和优质城商行的ROE基本都稳定在15%左右,这是一个合理的银行业回报水平。

当然,银行光看净利润和ROE是没太大价值,因为银行业太容易调节利润,真实的盈利能力还要看资金运用效率和资产质量,看坏账,看拨备,看杠杆率,看资本充足率,资本消耗如何。2016年末哈银的核心一级资本充足率是9.34%,比2015年11.14%降了1.8个百分点,原因是风险加权资产增速加快和现金分红所致。2017年中报有所回升到了9.46%,主要是股权变现补充资本和强化资本约束,今年第一季度开始,表外理财被纳入中国央行MPA考核的广义信贷范围,在一定程度上制约了银行表外业务的快速增长。客观说,这几年消耗资本比较厉害,这也是公司处置华兴银行股权套现和急于回归A股的原因之一。

从盈利能力看,哈尔滨银行是个中规中矩的传统城商行,有自己的利基,稳定增长,资本消耗,属于资金饥渴型公司,像银行里的优等生招商银行那样转型“轻银行”还有很大提升空间。当然,这一点已经体现在估值当中了。

净息差与非息收入

银行的主要收入来源于存贷款业务,其盈利背后最重要的指标是净息差的变化,这个指标反映了银行的资金运用能力和议价权。

哈尔滨银行2016年底的净利差是2.47%,净息差是2.65%, 2017年中报的净利差是2.23%,净息差是2.42%,略降,主要原因是经济增长放缓、资产质量下滑、以及利率市场化逐步推进。这个数据比同在东北地区的城商行盛京银行要好得多。经济下行+利率市场化,这几年银行的日子其实并不好过,今年中报银行股齐刷刷都回到个位数增长,坐地收钱的暴利时代已经过去了。但哈尔滨银行表现还算稳定,这五年除了2013年净息差是3%之外,基本企稳在这个数字,体现了公司利基的稳定。这类城商行一般靠山吃山,靠水吃水,地头蛇,在本土有一定政策倾斜和对公客户优势,毕竟黑龙江的财政系统很多是其老股东,现在的十大股东第一位也是国有的哈尔滨经济开发投资公司。

手续费及佣金收入增长比较快,2016年增长22%,但占比不大,净收入只有23亿,2017年中报略有回落。

公司的特色是小微金融和涉农贷款,这一点可能有助于未来消费金融和非息收入的提升,有助于客户结构和业务结构的改善。从地域看,公司正在努力走出黑龙江,本省贷款规模在下降(最早占比65%以上)。根据公司回归A股的招股说明书,哈银控股子公司共有25家,包括 24 家村镇银行和1家金融租赁公司,主要分布在北京、深圳等全国 14 个省市,有 8 家村镇银行入选“全国百强村镇银行”。根据2016年年报,公司还在筹建8家新的村镇银行和1家消费金融公司,中报已经明确已建30家村镇银行、2家筹建、1家金融租赁、1家消费金融,进展迅速。哈尔滨银行将成为全国实现绝对控股村镇银行最多和对外直接股权投资总额最多的城商行。

资产质量风险可控

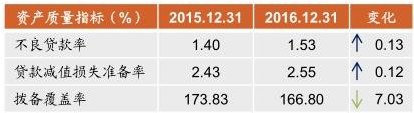

截至2016年底,不良贷款余额为人民币30亿元,较上年末增加人民币10亿元;不良贷款率为1.53%,较上年末上升0.13个百分点;关注类贷款率为2.61%,比上年末上升0.14个百分点;拨备覆盖率为166.77%,较上年末下降7.06个百分点。

2017年中报,资产质量承压继续,不良贷款率为1.65%,上升了0.12个百分点;关注类贷款率为2.97%,上升0.36个百分点。不良与关注类贷款均有上升,值得关注,大背景还是因为经济下行压力,特别是东北地区这几年集体沦陷,哈尔滨银行的资产投向又多是在东北地区、三农贷款、小额贷款,在这个大背景下资产质量还算风险可控,通过了东北经济放缓的压力测验。整体而言,东北经济已经处于底部几年了,基本反映了最悲观的预期,未来随着新一轮东北振兴政策的推出,这几年都熬过来了,相信未来会否极泰来。

公司管理在优化

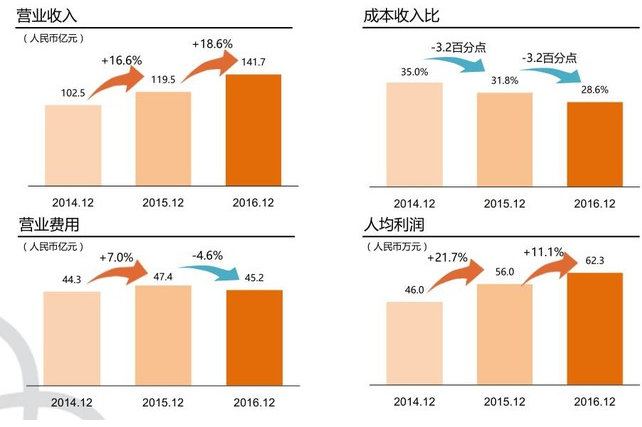

营运数据有亮点。公司这几年过冬苦练内功,推进组织架构转型、业务流程优化,运营效率在提升,成本管理效果显著。很简单,随着营收上升,费用没有同步上升,人均利润在提高,挺勤快的,关键是机制,对东北人也不要有偏见啊!

事件性驱动因素

1)出售华兴:华兴银行是2011年汕头商业银行改制而来,去年挂牌出售16%股份对价15亿,归入非主营收入,虽然是一次性的收入不可持续,但这笔资金入会使报表靓丽,更重要的是补充资本金,有助于提升资本充足率。在一级市场上,华兴银行2016年的总资产1200亿,净利约5亿,估值100亿有人接盘;哈尔滨银行净利是华兴的10倍,市值只有260亿港币,可见,目前城商行的估值在二级市场与一级市场是价格倒挂的。

2)回归A股:A股的估值依然高于港股,高价发行相当于新股东补贴老股东;根据A股新股必炒的传统,AH的差价有助于H股的价值修复。目前哈尔滨银行在沪市IPO排队中名列50多位,显示为“已反馈”,保荐人是中金,IPO应该问题不大,本届证监会对城商行上市比较支持。

在A股发行有一个好处,就是隐性担保,公司在招股说明书里承诺,A 股股票上市后三年内,若本行 A 股股票连续 20 个交易日的收盘价均低于本公司最近一期经审计的每股净资产,本行将通过回购股票或非独立董事和高级管理人员增持公司股票的方式稳定本行股价。而港股的PB仅有0.66倍,每股净资产3.71港币,A股IPO后还会增加,如果A股破净触发公司按承诺回购股份,这对港股的股价也是一个托底,因为即便在A股回购,公司在外的公众流通股数会减少,每股股东权益会相应增加。

估值

最后看估值,哈尔滨银行大约0.6倍PB,5倍PE,一眼定胖瘦,属于港股中的低估区间。梳理了年报和半年报,以及回归A股的招股说明书,基本印象是:估值很低、盈利稳定、风险可控,否极泰来,受益于经济复苏和东北振兴,具有一定事件驱动型的格雷厄姆式公司。

利益关系声明:作者目前不持有哈尔滨银行(06138)多头或空头仓位,不排除在未来买入一定数量观察仓。

免责声明:智通财经网转载此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

(编辑:姜禹)