智通财经APP获悉,华创证券近日发布研报称中国东方航空股份(00670)上半年经营整体符合预期,转让东航物流投资收益拉动了净利润的增长。人民币升值使得公司长期受益,而油价的上涨的影响正逐季减弱。同时,公司背靠上海优势显著又积极拓展海外航线,机构其维持“推荐”评级。

上半年中国东方航空股份实现营业收入480.20 亿元,同比增长3.64%,归属于母公司股东的净利润为人民币43.47 亿元,同比增长34.46%,扣非净利润22.81 亿元,同比下滑21.70%,EPS 0.30 元。国内航线客运收入同比增长12.28%至283.76 亿元,占客运收入比66.44%,国际航线收入同比增长2.37%至127.16 亿元,占比29.78%。

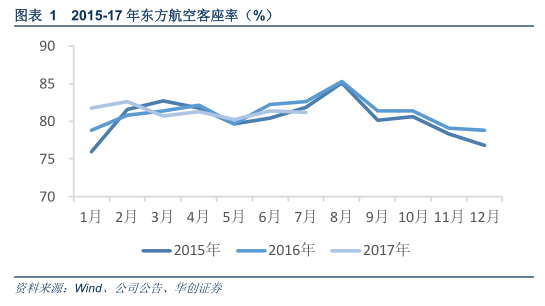

经营数据

上半年RPK同比增长10.2%,其中国内、国际、地区分别增长10.9%,9.2%和4.6%;

ASK同比增长9.6%,其中国内、国际、地区分别增长8.7%、11.8%和2.1%;

客座率总体81.31%,增加0.44 百分点,其中国内、国际和地区分别为83.14%、78.24%和78.97%,分别增加0.67、-1.85 和1.88 百分点。

每客公里收益情况:总体0.506 元,同比-0.98%,国内0.532 元,同比1.14%,国际0.441 元,同比-5.36%。

机队数据:上半年内共引进飞机23 架,退出12 架,机队总规模593架(已剔除剥离的中货航9 架货机)。

成本端:营业成本426.21 亿,同比增长12.95%,其中航油成本121.39亿元,上涨45.15%,主要由于油价上升。职工薪酬、折旧和起降费用同比分别增长2.03%、13.38%、10.98%。

费用方面:销售费用26.61 亿,同比下降 4%;管理费用13.39 亿元,同比增长1.59%;财务费用7.79 亿元,同比下降72.13%,主要是本期人民币升值,产生汇兑收益6.74 亿,去年同期为损失13.55 亿。

转让东航物流投资收益拉动净利润,国内客公里收益水平同比增长

上半年,公司转让东航物流100%股权产生投资收益17.54 亿元,拉动净利润同比增长34.46%,去除该影响,公司扣非净利润同比下滑21.70%,主要由于燃油成本同比大涨。

1) 经营整体符合预期。

供需方面:国内需求较好,国际线压力较大。整体供需差(需求-供给)0.60%,客座率整体同比增长0.44pts,其中国内航线需求两位数增长10.9%,客座率上行1.67pts;国际航线虽然运力投放增速(11.8%)相比去年全年 28.8%增速大幅减少,但由于较高的基数,导致客座率有所下滑(-1.85pts)。

客公里收益方面,国内转正。

虽然总体收益下滑0.98%至0.506 元,但国内航线0.532 元,同比增长1.14%,国际航线虽下滑5.36%至0.441 元,但相比2016 年下滑14.88%,跌幅大幅收窄。

2) 成本端,上半年油价大幅上涨。

2017 年上半年布伦特原油均价为52.68 美元/桶,同比增长27.84%(去年同期41.21 美元/桶),国内进口航空煤油到岸完税价格均价4220 元,同比增长41%。公司披露平均油价同比增长38.16%,增加航油成本人民币33.53 亿元,同时公司加油量同比增长5.06%,增加航油成本人民币4.23 亿元。

敏感性测算:航油价格每波动10%,影响全年成本约24.28 亿。

显著受益人民币升值,油价影响逐季减弱

汇率影响:人民币对美元波动1%,影响净利润约3.22 亿元,较2016 年底影响的3.77 亿元有所降低,公司美元债务占公司带息债务比重由去年年底44.89%降至34.13%。

截至8 月29 号,人民币对美元累计升值4.7 个百分点, 以此测算将实现汇兑净收益15.13 亿元。

油价:三季度成本端压力减轻。2017 年布伦特原油均价52.15 美元,去年同期均价为42.60 美元,同比增长22.42%,Q3 目前同比增长7.84%。

国内进口航空煤油到岸完税价格7 月为3869 元、8 月为3879 元,同比分别增长3.1%及6.4%,大幅低于上半年均价40%的涨幅,低于6月17.8%的涨幅。

油价同比增速处于相对地位,有利于公司三季度业绩释放。

集团及公司为民航混改先行者,维持“推荐”评级

1)公司积极引入战略投资者,携手达美入股法荷航,借助合作伙伴及天合联盟开拓国际航线。剥离东航物流给集团后,物流层面引进战略投资者及员工持股计划推进混改。

2)消化2016 年高投放压力,国内客公里收益成功转正,背靠上海区位优势显著,看好未来两年行业景气度持续向好,供需结构持续改善,公司未来或实现客座率与客公里收益双升。维持“推荐”评级。