智通财经APP获悉,CrowdStrike(CRWD.US)将于北京时间8月31日早间(美东时间8月30日美股盘后)公布2023财年第二季度财报。

在过往多个季度实现超预期业绩后,投资者开始对CrowdStrike抱有更大期望,尽管市场预期该公司二季度环比增速将有所放缓,但依然有种种迹象表明,CrowdStrike业绩大概率将继续实现超预期。

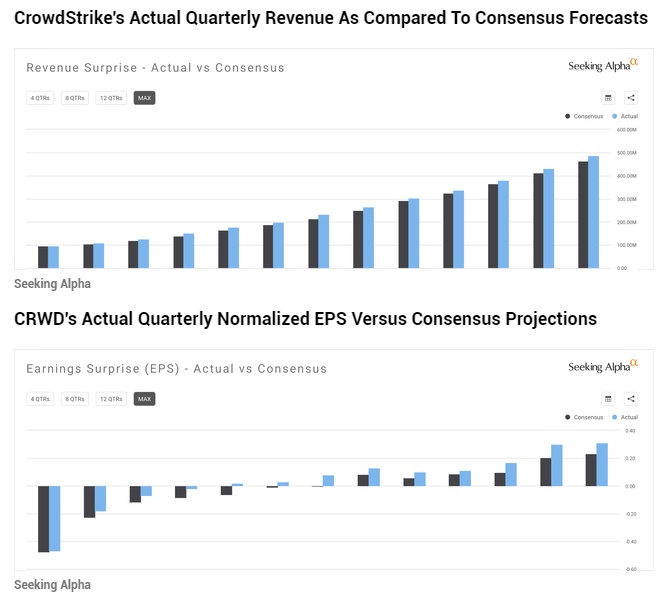

CrowdStrike的财务状况是否良好?

在过去季度以来,CrowdStrike在财务上表现都非常出色,无论是在绝对基础上还是相对于市场预期。

自2020财年第三季度以来,CrowdStrike每个季度的营收增长率都超过了60%。此外,从2021财年第一季度,该公司已经在非公认会计原则的基础上实现盈利,并在随后的几个季度持续产生积极的非公认会计准则盈利表现。

更重要的是,从下面的图表的看到,CrowdStrike在过去13个季度的营收和利润超过了投资者的预期。

最新一季业绩关键指标

那在CrowdStrike最新的2023财年第一季度财报中,又有多少亮眼的指标值得一提呢?

首先,CrowdStrike在赢得新客户和保留现有客户方面做得很好。

截至2022年4月底,CrowdStrike在2023财年第一季度净增了1620个新客户,使其总订阅客户群达到17,945个。这意味着该公司的客户总数在第一季度同比增长了57%,环比增长了10%。

此外,CrowdStrike的客户总留存率在最近一个季度达到了98.1%的历史新高。在2023年第一季度财报电话会议上,该公司也强调,其“高总保留率反映了我们对阻止漏洞、为客户提供价值和恢复对全球公司安全状况的信任的坚定承诺。”

其次,CrowdStrike在其2023财年第一季度财务业绩中还披露了一个新的指标,即“拥有7个及以上模块的客户”(占客户总数的19%)。此前,CrowdStrike仅披露了其订阅客户分别采用4、5和6个以上模块的比例。更重要的是,CrowdStrike还取消了“拥有4个及以上模块的客户(占客户总数的71%)的旧指标。

这一新指标的披露向投资者发出了一个明确的信号,即该公司对未来越来越多的客户消费大量模块充满信心。根据管理层在公司最近的季度业绩简报上的评论,新客户最初采用的模块平均数量从2021财年的4.3个增加到2022财年的4.7个。此外,CrowdStrike还在其2023财年第一季度的投资者电话会议上透露,公司的大客户每年贡献至少100万美元的经常性收入,平均每个客户约有7个模块。

第三,根据S&P Capital IQ的数据显示,CrowdStrike第一季度非公认会计准则调整后的营业利润率达到17%,同比增长了700个基点,超过了卖方普遍预测3个百分点。

在其第一季度电话财报会议会议上,CrowdStrike强调公司在最近一个季度的运营盈利能力好于预期的原因是“我们继续保持非常高的单位经济效益,提高杠杆率,并保持非常高的资本效率。“这让投资者相信,CrowdStrike正逐渐接近其实现20%-22%长期营业利润率的目标。

综上所述,CrowdStrike最近一个季度的关键运营和财务指标表现都非常出色。

Q2业绩有望超预期吗?

而在过往业绩持续向好的趋势下,CrowdStrike第二季度业绩将超出预期也成为了大概率事件。

根据S&P Capital IQ的卖方共识数据显示,CrowdStrike的营收预计将环比增长6%,达到5.16亿美元,同比增速则将由一季度的61%降至53%。利润方面,华尔街分析师预计,CrowdStrike每股收益将从一季度的0.31美元环比下降13%至0.27美元。这表明,同比增速将从一季度的210%放缓至148%,但这仍然是一个非常强劲的利润扩张速度。

由于市场整体对CrowdStrike第二季度的预期并不高,因此该公司业绩很有可能在每股收益上实现超预期。

投行Stifel近日发表的一份研报也强调,该行对“CrowdStrike客户群体(约50个不同规模的组织)进行的年度调查”发现,“绝大多数受访者预期在未来几个季度/年增加塔恩的支出。其中一位受访者特别提到,“我们的目的是减少供应商数量,这促使我们继续投资(CrowdStrike的)Falcon平台。“因此,在这项调查结果的基础上,CrowdStrike在二季度的营收也有可能高于预期。

最后,CrowdStrike在二季度的盈利能力预计还将继续受益于其经营杠杆的积极影响。该公司曾在其一季度投资者简报会上指出,“我们预计全年的经营杠杆效应将体现在2023财年上半年(包括2023财年的第二季度)。”换句话说,CrowdStrike第二季度预期利润环比可能不会像市场预期的那样大幅收缩,因为该公司继续保持营收快速增长,并受益于积极的经营杠杆。

2023财年全年业绩又将表现如何?

除了季度业绩之外,CrowdStrike在2023财年全年的业绩预期也受到重点关注。

CrowdStrike 2022财年全年的每股收益为0.67美元,而根据S&P Capital IQ的数据,卖方分析师预计2023财年的每股收益将同比增长81%,达到1.21美元。华尔街目前对2023财年每股收益的普遍预期在公司的业绩指引范围内,为1.18美元至1.22美元。

很明显可以看到,CrowdStrike在今年的宏观经济环境下表现非常出色,预计今年全年将产生强劲的利润增长,相比之下,大多数公司预计本财年的利润将收缩甚至亏损。这主要是因为CrowdStrike的订阅模式和安全对其客户的重要性,从而使其不会像其他经济敏感的公司那样受到宏观经济问题的影响。

CrowdStrike的长期前景如何?

因此,CrowdStrike的长期前景也自然地被市场看好。根据S&P Capital IQ的数据,分析师预计该公司2023-2027财年的营收年复合增长率为35%,利润年复合增长率为56%。

正如前文所提及的,CrowdStrike的客户支出更多,消费的模块数量也在增加。此外,越来越多的客户希望与更少的供应商打交道,并正在通过CrowdStrike整合支出。CrowdStrike强劲的营收增长有助于推动积极的经营杠杆,进而导致该公司的利润率随着时间的推移而扩大。因此,卖方的普遍业绩预测所暗示的长期增长前景可谓是相当现实和可实现的。

而最后值得一提的是,作为CrowdStrike长期增长潜力的另一个迹象,该公司在其第一季度电话财报会议中提到的“Discover, Spotlight, Identity Protection和Log Management”等新兴模块在最近一个季度的年度经常性收入增长仍超过100%。这有力地表明,CCrowdStrike仍处于早期增长阶段。